資金調達

カード選び

銀行融資を受けています。

このまま約定返済を続けるのは難しいので、リスケジュールしたいと考えています。

初めてのことなので、やり方を詳しく教えて欲しいです。

本記事では、こういった疑問・要望にお答えします。

なお、本記事の筆者は、2009年から現在まで中小企業の資金繰り改善コンサルタントとして活動しており、年商数百万の個人事業主から年商10億円以上の企業まで、幅広く対応してきました。

こういった経験を元に、本記事では、銀行融資をリスケジュールするやり方をまとめました。

銀行融資の約定返済が難しくなりそう、もしくはすでに約定返済が難しい場合、無理して約定返済を続けるよりもリスケジュールした方が資金繰りは楽になります。

本記事では、銀行融資を初めてリスケジュールされる方向けに、リスケのポイント・やり方をまとめましたので、ぜひ参考にしてみてください。

日本政策金融公庫の借入をリスケジュールするやり方は「日本政策金融公庫の融資をリスケする方法を3つの手順で解説」をどうぞ。

リスケジュールとは、返済条件の緩和・返済条件変更のことで、一定期間元本返済を減額・猶予してもらうことをいいます。

毎月の営業利益よりも借入金の返済が多ければ、資金調達しない限り手元資金は減少し、近い将来資金ショートを起こします。

こうした状況を回避するため、返済可能な範囲で元本返済を猶予してもらう手続きのことをリスケジュールといいます。

リスケジュールすると元本返済が一定期間猶予されますので、資金繰りが改善します。

例えば、毎月の元本返済が100万円で、1年間返済を猶予してもらった場合。

下記のとおり、1,200万円の支出が減ります。

100万円(元本返済) × 12か月(1年間) = 1,200万円

本来、年間で1,200万円返済しなければならないところ、1年間返済しなくて済むため、1,200万円の融資を受けたことと同様の効果を得られます。

リスケジュールは契約条件の変更なので、延滞扱いになりません。

ただ単に返済を止めるだけだと延滞扱いとなり、遅延損害金が発生するだけでなく、「資金管理もろくにできない企業」というレッテルを貼られ、今後の新規融資は非常に難しくなります。

詳しくは別記事の「銀行融資の返済が遅れるとどうなる?」をどうぞ。

さらに、90日以上延滞が続けば期限の利益を喪失し、銀行取引停止となり、既存の借入金は一括返済を要求されます。

しかし、リスケジュールは延滞ではなく銀行の了承を得て、一定期間契約内容を変更した上で返済を止める訳ですから、延滞扱いにはなりません。

延滞扱いにならないので、信用情報機関に登録されることもありません。

詳しくは別記事の「銀行融資をリスケすると信用情報に影響する?【結論:影響なし】」をどうぞ。

リスケジュールの期間は「半年 or 1年」のいずれかが多く、どれぐらいの期間を設定されるかは銀行との交渉次第となります。

なお、リスケジュール期間の終了が近づいてくると、下記いずれかの対応を求められます。

理想はリスケジュールの終了ですが、いったんリスケジュールすると1年ぐらいの返済実績をつくらないと新規融資は難しいので、延長するか、元本返済を増額して様子を見るのが現実的な選択肢となります。

リスケジュールすると、リスケジュール期間中の新規融資はもちろん、リスケジュール後の新規融資は難しくなります。

短期融資であれば可能性はありますが、長期は返済実績がないとまず期待できないので、しばらくの間、銀行/公的機関からの融資はできない前提で、資金繰りを考える必要があります。

続いて、銀行融資をリスケジュールするメリット・デメリットを解説していきます。

銀行融資をリスケジュールするメリット・デメリットをまとめると下表のとおりです。

| メリット | デメリット |

|---|---|

| 元本返済が猶予されるので資金繰りが改善する 契約条件の変更なので延滞扱いにならない | リスケジュール中は新規融資が難しくなる 手数料/追加保証料がかかる リスケジュール実行まで1か月程度かかる 経営改善計画書などの書類作成の手間がかかる 金利を引き上げられることがある 交渉時の経営者の負担が大きい |

デメリットの詳細は別記事の「リスケジュールのデメリット6つ」をどうぞ。

以上が銀行融資をリスケジュールするメリット・デメリットです。続いて、銀行にリスケジュールを依頼する時のポイントを解説していきます。

銀行にリスケジュールを依頼する時のポイントは下記6つです。

上記のとおり。

リスケジュールの依頼は最大債権者であるメインバンクから行いましょう。

メインバンクには「当行が〇社のメインバンク」という自負があるので、最初にリスケジュールの依頼をしたのがサブ行(他行)という事実が後で発覚するとメインバンクの心証は悪くなります。

銀行は数字しか見ないと思われがちですが感情で動く部分もありますので、リスケジュール交渉をスムーズに進めるためにも、必ずメインバンクから依頼しましょう。

メインバンクの決め方は基本的に融資残高ベースで決まります。

例えば、下記3つの銀行から融資を受けていたら、メインバンクはA銀行です。

A銀行から連絡して、次はB銀行、C銀行へと融資残高ベースで連絡するのが基本です。

リスケジュールを依頼する時、嘘をつかず、現状を正直に伝えましょう。

嘘をついたことが後でバレると心証が悪くなるばかりか、リスケジュール交渉自体を打ち切られる可能性もありますので、現状を正直に伝えましょう。

など、銀行に言いにくい情報はいろいろありますが、約定返済が難しくなった理由を正直に伝えましょう。

ちなみに、取引先が倒産して売掛金の回収が難しくなった時の対処法を下記記事で解説していますので、興味をお持ちの方はぜひどうぞ。

リスケジュールの依頼は取引している銀行/公的機関、一律同条件が基本です。

例えば、メインバンクとは創業時から長い付き合いがあるからといって、メインバンクだけ返済して、サブ行はリスケジュールするということはできません。

また、よくあるのが「C銀行への返済はあと数回で終わるので、C銀行の返済だけ終わらせて、後はリスケジュールしたい」というケースです。

リスケジュールの依頼状況は全ての金融機関と共有しましょう。

例えば、リスケジュールの依頼はメインバンクから伝えて、サブ行に依頼する時はメインバンクには依頼済であることをきちんと伝えましょう。

取引している全ての金融機関と進捗状況を共有するのがポイントです。

リスケジュールを依頼する時は、できること・できないことをはっきり伝えましょう。

銀行にリスケジュールを依頼すると、リスケジュール応諾の条件として下記要請を受けることがあります。

このような要請を受けた時、「借りたお金を返済できないこちらが悪いのだから仕方がない」と思い込み、条件を承諾してしまう方がいます。

リスケジュールを依頼しているからといっても、リスケジュール期間が終われば約定返済に戻りますし、リスケジュール期間中は残元本に対する金利は払い続けることになるのですから「こちらが悪い」と思う必要はありません。

金利は払うのですから、不利な条件を提示されても、安易に応諾しないようにしましょう。

できないことはハッキリと「できません!」と伝えるべきです。

リスケジュールを依頼する時は、最低でも月商1か月分の手元資金を確保した状態で依頼するようにしましょう。

ギリギリまで返済を頑張り、手元資金が枯渇した状態でリスケジュールを依頼すると、資金繰りは常にギリギリの状態になります。

取引先からの入金が少しでも遅れようものなら、資金ショートする可能性もあります。こうなるといつ倒産してもおかしくないので、最低でも月商の1か月分ぐらいの手元資金を確保した状態でリスケジュールを依頼しましょう。

以上が銀行にリスケジュールを依頼する時のポイントです。続いて、銀行にリスケジュールを依頼するやり方・手順を解説していきます。

銀行にリスケジュールを依頼するやり方・手順は下記のとおりです。

上記のとおりです。

まずはメインバンクに連絡し、追加融資の相談をしましょう。

融資が可能であれば、融資を受けて手元資金を厚くしておくべきです。いきなりリスケジュールを依頼するのではなく、まずは追加融資が可能かどうかを確認しましょう。

銀行側が「金額によっては追加融資できそう」と考えている可能性があるところに、リスケジュールの話をしてしまうとリスケジュールありきで話が進みます。

追加融資の可能性を自ら潰すことになりかねないので、まずは追加融資の相談から入ってください。

ちなみに、複数の金融機関と取引していると、メインバンクだと思って相談したら「当行はメインバンクではない」と言われることがあります。

もし、このような状況に遭遇した場合、下記記事でメインバンクの判断基準を解説していますので、是非参考にしてください。

メインバンクに追加融資を断られたら、リスケジュールを依頼しましょう。

リスケジュールを依頼すると、「どれぐらいなら毎月返済できそうか?」と聞かれますので、「金利だけでお願いしたい(元本0円)」と伝えてください。

これで話がまとまれば楽ですし、もし「いくらかでも元本を返済して欲しい」と言われても、最初に金利だけでお願いしたいと伝えていれば少額(1万円ぐらい)で済むので、まずは「金利のみ」で依頼してください。

メインバンクにリスケジュールを依頼したら、サブ行にも依頼しましょう。

サブ行に依頼する時は、メインバンクへ依頼した内容をそのまま伝えましょう。

複数の銀行と取引していて負債総額が数億円単位になると、リスケジュールの依頼をした時にバンクミーティングを開催するよう求められることがあります。

もし、リスケジュールの内容はバンクミーティングで決めたいと言われたら、基本的にはバンクミーティングで内容を決めることになります。

詳しくは別記事の「バンクミーティングの特徴やメリット・デメリットを解説」をどうぞ。

リスケジュールを依頼すると、「資金繰り状況を確認したいので直近の試算表と資金繰り表を提出して欲しい」と言われます(ほぼ例外なく言われます)。

約定返済を続けると資金ショートする可能性が高いことを理解してもらうために、試算表と資金繰り表を提出しましょう。

複数の金融機関(銀行/公的機関)から融資を受けている場合、借入金一覧表も必要になります。

借入金一覧表とは、金融機関ごとに借入金の状況(借入条件や借入額、借入残高など)を一目で確認できるようまとめたものです。

複数の金融機関と取引していると、提出を求められる場合がほとんどなので、借入金一覧表も作成しておきましょう。

ちなみに、下記記事で作り方やテンプレートを用意していますので、興味をお持ちの方はぜひどうぞ。

試算表や資金繰り表の提出後、リスケジュールの契約内容を決めます。

銀行によっては「来月から期間半年で、元本〇円でどうですか?」と提案してきます。

内容が良ければそのまま話を進めてもいいですが、そうでなければ要望を伝えましょう。

契約内容の話し合いの途中、もしくは契約内容があらかた決まると、リスケジュール契約を締結するにあたって経営改善計画書を提出するよう求められますので、何時まで提出すればいいのか確認しておきましょう。

最近はリスケジュール契約締結後の提出でもOKの銀行が多いです。

経営改善計画書を作成するのですが、決まった形式はないので自由に作成して構いません。

ネットでひな型を探すか、書籍を参考に作成するといいですよ。

場合によっては、銀行からコンサルタントを派遣され、コンサルタントと共に経営改善計画書を作成することもあります。コンサルタント料金は全額銀行負担になるのか、一部会社負担になるのかはケースバイケースです。

リスケジュールの契約内容が決まり、取引銀行全ての同意を得られたら、借入金変更契約書を銀行と交わすとリスケジュールが実行されます。

リスケジュール期間中は元本返済が減額されますので、経営改善計画書に記載した内容を実行して経営改善を行います。

以上が銀行にリスケジュールを依頼するやり方・手順となります。続いて最後に、銀行融資をリスケジュールをする時のよくある質問とその答えを解説していきます。

銀行融資をリスケジュールをする時のよくある質問とその答えは下記のとおりです。

上記のとおり。

取引行に融資を依頼して、全ての銀行に断られたらリスケジュールを決断しましょう。

融資を断られているのに、リスケジュールを決断しないと手元資金は時間の経過とともに減少します。

悩んだところで銀行融資は不可能ですし、悩んでいる間に返済日はどんどん近づいてきますから、融資を断られた時点ですぐに決断しましょう。

ちなみに、以下の記事でリスケジュールを依頼する具体的なタイミングについて解説しています。是非参考にして下さい。

数年前と違って、現在はリスケジュールを依頼して断られることはほとんどありません。

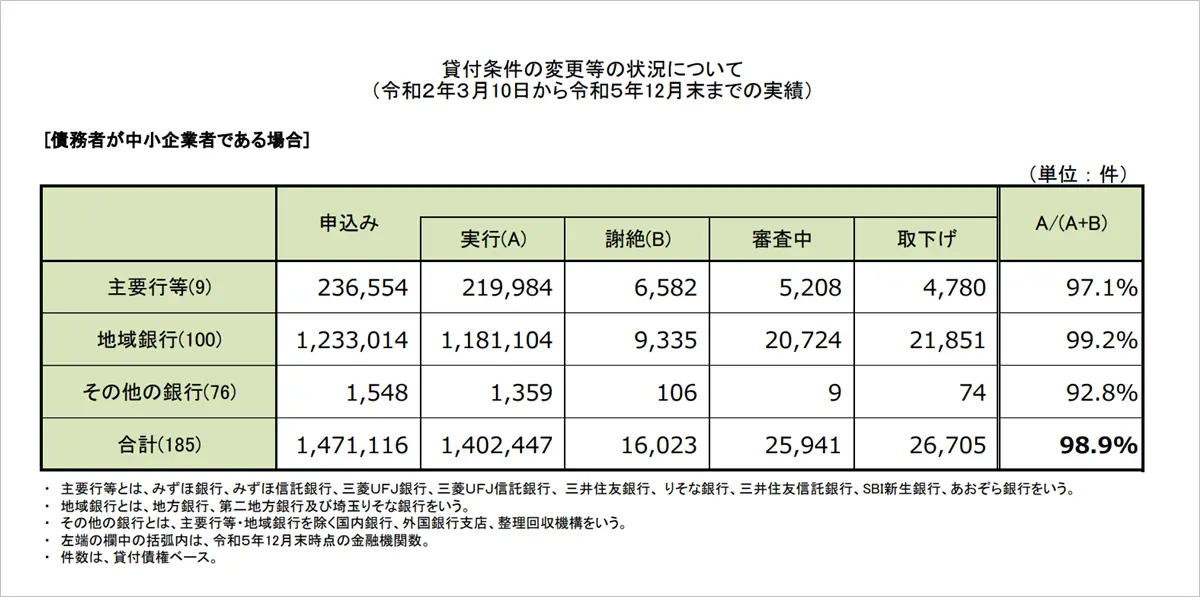

下図は金融庁が公表しているリスケの件数ですが、ほぼ応じてもらえています。

表を見ると「謝絶」が何件かありますが、恐らく、集計期間の翌月以降には応諾しているか、もしくは悪質な原因(粉飾、もしくは一度も返済していない等)で謝絶となっているケースのどちらかです。

それ以外でリスケできないことはまず考えられないので、リスケできないことはないと言えます。

もし万が一、銀行にリスケジュールを断られたら、下記記事で対処法を解説していますので、ぜひ参考にしてください。

リスケジュールしたことが第三者にバレるケースは下記2つです。

上記以外にリスケジュールしたことが第三者にバレることはありません。

銀行員は口外しませんし、リスケジュールは信用情報機関に登録されないので、黙っていればバレません。

リスケジュールすると基本的に新規融資は難しくなりますが、全く不可能という訳ではありません。

長期のプロパー融資や、一般保証(無担保8千万上限)の保証付き融資は不可能ですが、下記のような方法であればリスケジュール中でも融資を受けることは可能です。

詳しくは別記事の「リスケ中に銀行/公的機関から融資を受ける方法7選」をどうぞ。

リスケジュール中の手形割引はケースバイケースです。

リスケジュールしても手形割引を行ってくれる銀行もあれば、リスケジュールをきっかけに手形割引を断る銀行もあります。

ですので、手形割引を利用している方は、リスケジュールを依頼する前に

などの対処をしておくと、いざという時に割引先に困らなくて済みます。

リスケジュールしても約定返済に戻せば再び融資を受けれるようになります。

ただし、概ね1年程度の返済実績が必要となるので、約定返済に戻してすぐに融資を受けれるわけではないのでご注意下さい。

仮に、経営革新計画が承認されたとしても、リスケジュール中に融資を受けることは非常に難しいです。

理由は下記2つあります。

銀行はあくまで財務内容をベースに審査しますので、財務内容が厳しければ融資をうけることはできません。

詳しくは別記事の「リスケ中でも経営革新計画の承認を受ければ融資はおりる?」をどうぞ。

何か月前に融資を受けたのかにもよりますが、基本的に3か月経っていればリスケジュールしても大丈夫です。

担当者から「先日、融資を実行したばかりじゃないですか!」と小言を言われますが、基本的に応じて貰えます。

詳しくは別記事の「借入してすぐにリスケジュールを依頼しても大丈夫?返済期間の目安を解説」をどうぞ。

銀行の規模や地域によって対応は明確に異なります。

詳しくは別記事の「リスケを依頼した時の銀行の対応は地域や規模で異なることはある?」をどうぞ。

リスケジュール中でも可能な資金調達方法は下記5つあります。

詳しくは別記事の「銀行融資のリスケ中でも可能な資金調達方法5選」をどうぞ。

以上、銀行融資をリスケジュールするやり方を徹底解説しました。

おわり。