資金調達

カード選び

銀行融資を断られてしまい、このままだと資金ショートしそうです。

取引先への支払いや資金繰りの改善も難しそうだし、もう破産するしかないですか?

破産を決断する前に確認すべきことを知りたいです。

この記事では、資金ショートしたら本当に破産しかないのか、破産を考える前に確認すべき選択肢について解説します。

銀行融資を断られたり、資金繰りが厳しくなったりすると、「もう破産するしかないのではないか」と考えてしまう経営者は少なくありません。

しかし、資金ショートが見えてきたからといって、すぐに破産を決断する必要はありません。

実際には、資金調達や支払い条件の見直しなど、検討できる選択肢が残されているケースもあります。

本記事では、資金ショートしたら本当に破産しかないのか、破産を考える前に確認すべき選択肢について解説します。

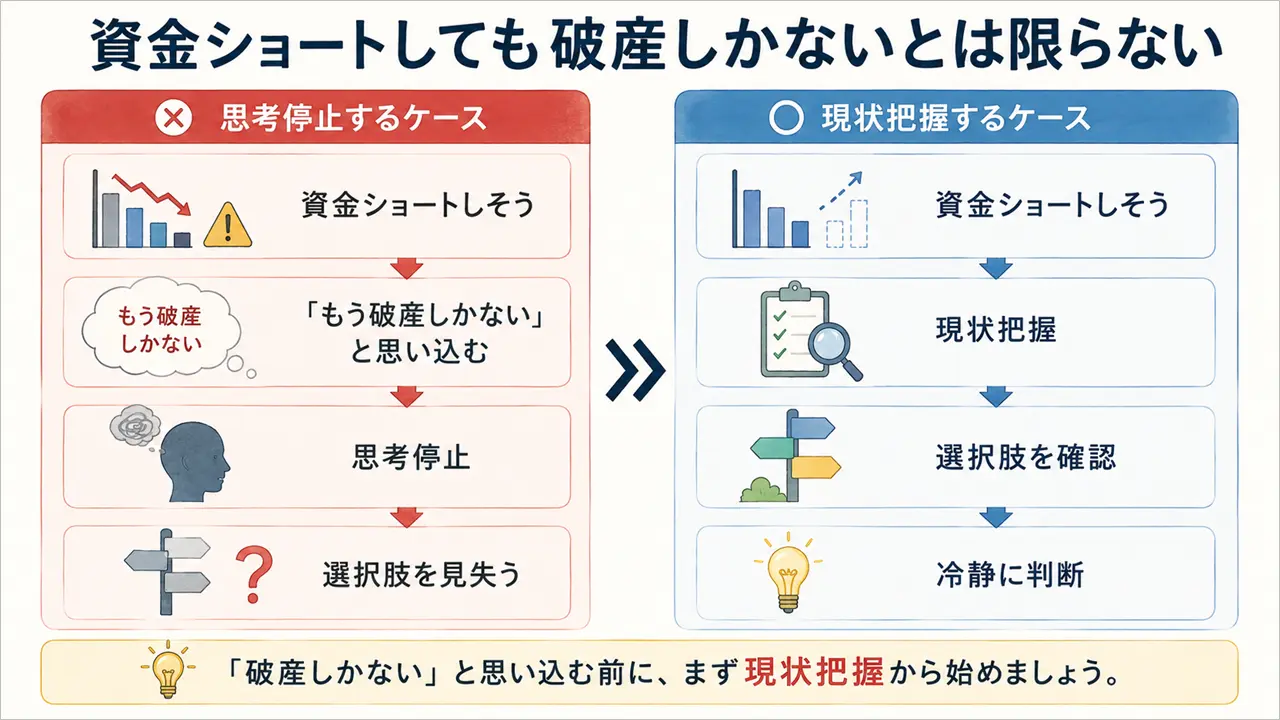

資金ショートが見えてくると、「もう破産するしかない」と考えてしまう経営者は少なくありません。

しかし、結論から言うと、資金ショートしそうだからといって、必ず破産しなければならないわけではありません。

まずは下記2つを理解しておきましょう。

資金繰りが悪化して資金ショートが現実味を帯びてくると、その焦りから「破産した方が良いのではないか」と考えてしまう方がいます。

資金が足りなくなって焦る気持ちは痛いほど分かります。

しかし、資金ショートしそうだからといって、すぐに破産に結び付ける必要はありません。

なぜなら、破産を考える前に確認すべきことや、検討できる選択肢が残されているケースも多いからです。

実際、筆者が資金繰りや事業再生の相談を受ける中でも、「もう破産するしかないと思っていたが、現状を整理した結果、事業継続できた」というケースは少なくありません。

重要なのは、焦って結論を出さないことです。

取引先や金融機関と交渉してもいないのに、「多分、交渉しても駄目だから破産した方が楽かもしれない」と自己暗示するようになり、他の選択肢を検討せずに破産を決断してしまう危険性があります。

この事について、以下の記事でも詳しく解説していますので、参考にして下さい。

「どうせ取引先は待ってくれないだろう」

「今から銀行に相談しても無理だろう」

「もう破産するしかない」

このように考えるようになると、思考停止に陥ってしまいます。

思考停止すると、本来検討できたはずの選択肢まで見落としてしまう可能性があります。

例えば、

などです。

もちろん、最終的に破産や廃業を選択せざるを得ないケースもあります。

しかし、その判断は現状を把握し、利用できる選択肢を確認した後でも遅くありません。

資金ショートが見えてきた時こそ、「破産しかない」と思い込むのではなく、「まだ確認していない選択肢はないか?」という視点で考えることが重要です。

では、実際にどのようなことを確認すれば良いのでしょうか。

続いて、資金ショートしそうな時に確認すべきことを解説します。

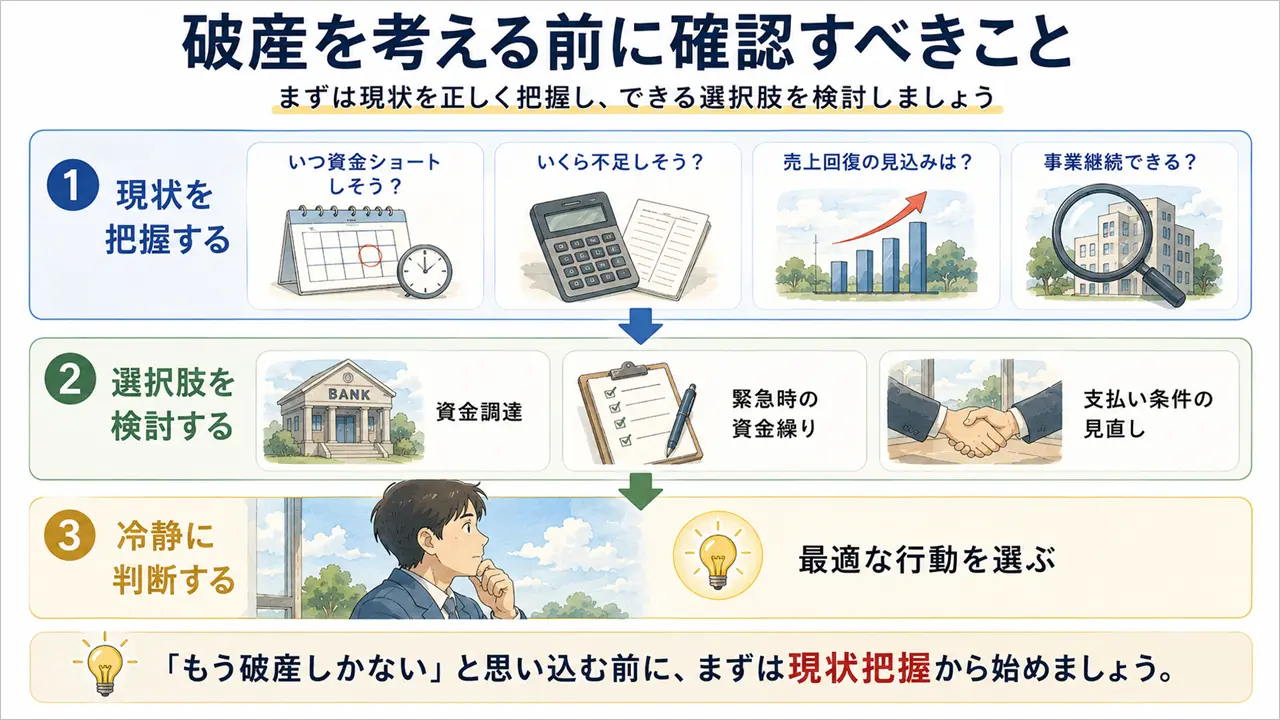

「破産しかない」と判断する前に、まずは現状を整理する必要があります。

確認すべきことは下記4つです。

まず確認したいのは、いつ資金ショートしそうなのかです。

資金繰りが厳しいからといって、必ずしも今月中に資金ショートするとは限りません。

例えば、

によって、取れる対策は大きく変わります。

そのため、まずは資金繰り表を作成し、いつ資金が不足しそうなのか確認しましょう。

次に確認したいのは、不足額です。

資金不足が50万円なのか、500万円なのか、5,000万円なのかによって、必要な対応は大きく異なります。

不足額が分からなければ、

などの判断もできません。

そのため、「お金が足りない」という感覚ではなく、具体的な数字で把握することが重要です。

資金ショートが一時的なものなのか、それとも構造的な問題なのかも確認する必要があります。

例えば、

などが原因であれば、乗り切れる可能性があります。

一方で、売上が継続的に減少しており、回復の見込みが立たない場合は、別の判断が必要になるかもしれません。

最後に確認したいのが、事業継続できる可能性です。

資金ショートしそうだからといって、必ずしも事業継続が不可能になるわけではありません。

資金調達や支払い条件の見直しによって改善できるケースもあります。

重要なのは、「破産するかどうか」を先に考えることではなく、「事業継続できる可能性は残っているか」を確認することです。

ここまで、資金ショートしそうな時に確認すべきことについて解説しました。

現状を整理した結果、事業継続できる可能性があるのであれば、次は資金ショートを回避する方法を検討することになります。

続いて、資金ショートを回避する主な施策について解説します。

資金ショートを回避する主な施策は下記の3つです。

会社の状況によって有効な方法は異なりますが、重要なのは「もう破産するしかない」と決めつけないことです。

利用できる選択肢が残されていないか確認してみましょう。

資金ショートまで時間が残されている場合は、資金調達を検討しましょう。

資金調達の方法は銀行融資だけではありません。

例えば、

などがあります。

もちろん、調達コストや審査基準はそれぞれ異なります。

しかし、資金ショートを回避できなければ事業継続そのものが難しくなるため、利用可能な方法がないか確認してみましょう。

ちなみに、ご紹介した各資金調達方法については下記記事で詳しく解説しています。

資金調達だけでは資金ショートを回避できない場合は、緊急時の資金繰りへ切り替える必要があります。

緊急時の資金繰りとは、支払いに優先順位を付けて、限られた資金を重要な支払いに集中させる方法です。

一般的には下記のような優先順位で考えます。

詳しくは別記事の「銀行融資を断られたら一刻も早くやるべき6つのこと|資金繰りの見直し方を解説」をどうぞ。

もちろん、会社の状況によって多少前後することはあります。

しかし、資金ショートが見えてきた時は、通常時と同じ感覚で支払ってはいけません。

まずは支払いの優先順位を整理し、限られた資金をどこに使うべきか判断することが重要です。

資金調達や緊急時の資金繰りだけでは足りない場合、支払いのジャンプや延払いも検討します。

例えば、

などです。

もちろん、すべての取引先や金融機関が応じてくれるわけではありません。

しかし、何も相談せずに支払い不能になるよりも、事前に事情を説明した方が協力を得られる可能性は高くなります。

特に長年取引のある相手であれば、一時的な協力を得られるケースもあります。

資金ショートしそうな時は、一人で抱え込まず、関係者と相談しながら対応を検討しましょう。

ここまで、資金ショートを回避する主な施策について解説しました。

しかし、すべての会社が事業継続できるとは限りません。状況によっては、事業継続よりも撤退を選択した方が良いケースもあります。

続いて、やむを得ず撤退を検討せざるを得ないケースについて解説します。

ここまで、「破産しかない」と思い込むべきではないことや、資金ショートを回避する方法について解説してきました。

しかし、実際には事業継続が難しく、撤退を検討した方が良いケースも存在します。

代表的なケースは下記の3つです。

資金ショートが一時的なものではなく、今後も売上回復の見込みが立たない場合は注意が必要です。

例えば、

などです。

このような状態で支払いを待ってもらったり、資金調達を行ったりしても、翌月以降に同じ問題が発生する可能性があります。

事業を続けることで状況が改善する見込みがあるのか、一度冷静に検討する必要があります。

金融機関への借入金だけであれば、返済条件の見直しなどによって対応できるケースがあります。

しかし、

などが大きく膨らんでいる場合は、選択肢が限られてくることがあります。

特に金融機関以外の債務が多い場合は、資金繰り改善だけでは解決できないケースも少なくありません。

そのため、事業継続だけではなく、廃業も含めて検討する必要があります。

なお、金融機関が主な債権者である場合は、経営者保証に関するガイドラインを活用した廃業支援という選択肢もあります。

資金繰りが厳しくなると、経営者には大きな精神的負担がかかります。

などが続くためです。

もちろん、精神的に厳しいからすぐに撤退すべきという話ではありません。

しかし、経営者自身が正常な判断をできない状態になってしまうと、かえって状況を悪化させてしまうことがあります。

実際、筆者も相談を受ける中で、「資金繰りの問題」よりも「精神的な疲弊」の方が深刻だったケースを見てきました。

資金繰りだけではなく、自分自身の状態も含めて現状を把握することが重要です。

債権者によっては電話や封書による催促以外にも、訪問による催促をしてくる債権者もいますので、直接事務所や家に来られたらツライと思います。

破産すれば、破産手続きが終了するまで弁護士の方が全て対応してくれますので、穏やかな日々を過ごす事ができるようになります。

ちなみに、同様のケースを以下の記事で紹介していますので、興味のある方は参考にして下さい。

ここまで、やむを得ず撤退を検討せざるを得ないケースについて解説しました。

ただし、こうしたケースに該当するかどうかも、思い込みで判断してはいけません。

本当に撤退を検討すべき状況なのか、それともまだ打てる手が残されているのかは、現状を整理してみないと分からないからです。

最後に、筆者が最も重要だと考えている「現状把握」について解説します。

資金ショートが見えてくると、多くの経営者は、

といったことを考えます。

もちろん、それらも重要です。

しかし、本当に最初にやるべきことは現状把握です。

実際、筆者が資金繰りや事業再生の相談を受ける際も、まずは現状把握から始めます。

なぜなら、現状が分からなければ適切な判断ができないからです。

例えば、

こうしたことが分からない状態では、資金調達が必要なのか、支払い条件の見直しで乗り切れるのか、撤退を検討すべきなのかも判断できません。

また、現状を整理していくと、会社に残されている選択肢も見えてきます。

例えば、

などです。

資金ショートが見えてくると、「もう破産しかない」と思い込んでしまう経営者もいます。

しかし、現状把握をしてみると、実際には他の選択肢が残されているケースも少なくありません。

重要なのは、思い込みで結論を出すことではなく、まず現状を正確に把握することです。

資金繰りが厳しい時に確認すべき項目については、下記記事で詳しく解説していますので、あわせて参考にしてください。

資金ショートしそうだからといって、必ず破産しなければならないわけではありません。

「もう破産しかない」と思い込んでしまうと、思考停止に陥り、本来検討できたはずの選択肢まで見落としてしまう可能性があります。

まずは現状を整理し、

を確認しましょう。

そのうえで、資金調達や支払い条件の見直しなど、利用できる選択肢を検討することが重要です。

破産を考えるのは、現状を把握し、できることを一通り検討してからでも遅くありません。