資金調達

カード選び

銀行に融資を断られたけど、これからどうすればいいですか?

融資を当てにしていたので、このままだと資金ショートするかもしれないです。

銀行返済や取引先への支払いが迫っているけど、何を優先すればいいのか分からないです。

この記事では、銀行融資を断られた後に取るべき行動について解説します。

銀行に追加融資を相談したものの、断られてしまい困っていませんか?

融資を受けられる前提で資金繰りを考えていた場合、予定が大きく狂ってしまい、「このまま資金ショートするのではないか」と不安になる方も多いと思います。

しかし、銀行融資を断られたからといって、すぐに会社が立ち行かなくなる訳ではありません。大切なのは、融資を受けられないという現実を受け入れたうえで、資金繰りの考え方を切り替え、早めに行動することです。

この記事では、銀行融資を断られた後にやるべき6つのことや、緊急時の支払いの優先順位、資金繰り悪化を防ぐための考え方について解説します。

銀行に融資を断られると、多くの経営者は「どうやってお金を借りるか?」ばかりを考えてしまいます。

しかし、本当に重要なのは新たな借入先を探すことではありません。

まずは融資を受けられない可能性も視野に入れ、資金繰りの考え方を切り替えることが大切です。

銀行に融資を断られると、「もう打つ手がない」「会社が立ち行かなくなるかもしれない」と不安になる方も多いと思います。

しかし、銀行融資を断られたからといって、すぐに会社が倒産する訳ではありません。

実際には、

など、検討できる選択肢は残されています。

大切なのは思考停止しないことです。

「融資を断られた」という事実は変えられませんが、その後の行動次第で結果は大きく変わります。

銀行融資を断られた場合、「なぜ断られたのか理由を知りたい」と思う方も多いと思いますが、銀行は基本的に融資を断った理由を詳しく教えてくれません。

担当者に確認しても、

など、曖昧な説明で終わるケースがほとんどです。

詳しくは「銀行融資を断られた!謝絶理由を教えてくれない理由と融資を断る原因を解説」をどうぞ。

銀行融資の審査では、まず財務内容が重要な判断材料になります。

売上や利益の状況、自己資本の厚み、借入金残高などを確認したうえで、融資できるかどうかが判断されます。また、借入金月商倍率(借入金残高が月商の何か月分あるか)は、多くの金融機関が重視する指標のひとつです。

資金繰りが厳しい会社の場合は、既存借入の返済状況や税金・社会保険料の納付状況なども確認されます。

銀行が決算書のどの部分を見て融資判断を行っているのかについては、関連記事で詳しく解説していますので、気になる方はあわせてご覧ください。

ただし、融資を断られた理由を追及したところで結果が変わることはほとんどありません。

それよりも、「融資を受けられなかった」という事実を受け止め、今後の資金繰りをどうするのか考える方が重要です。

メインバンクに融資を断られても、サブバンクや他の金融機関から融資を受けられるケースはあります。

ただし、全ての取引行から融資を断られてしまった場合は、追加融資による資金調達が難しいことを前提に考えなければなりません。

融資が受けられるかどうか分からない状態で資金繰りを組み立てるのではなく、「融資を受けられない場合でも会社を維持できるか」という視点で考えることが重要です。

そのためには、まず現状を正しく把握し、資金流出の原因や支払いの優先順位を見直す必要があります。

次章では、まず最初に確認するべき「どのように融資を断られたのか」について解説します。

銀行融資を断られた後は、焦って新たな借入先を探す前に、まず何をするべきか整理することが大切です。

資金繰りが厳しい状況では、判断を誤るとさらに資金流出を招いてしまう可能性があります。

特に、融資を受けられる前提で資金繰りを組んでいた場合は、早めに考え方を切り替えなければなりません。

銀行融資を断られた後にやるべきことは、次の6つです。

順番に解説します。

メインバンクとサブバンク全てに銀行融資を断られたらこれ以上の借入は不可能なので、すぐにリスケジュールの依頼をしましょう。

銀行融資を断られた場合、まず確認したいのが「どのように断られたのか」です。

一口に融資を断られたといっても、

では状況が大きく異なります。

今後の選択肢や対応方法も変わってきますので、まずは自社がどの状況に当てはまるのか整理しましょう。

メインバンクに融資を断られたとしても、すぐに諦める必要はありません。

金融機関によって融資方針は異なりますし、メインバンクでは難しくてもサブバンクなら融資を受けられるケースもあります。

特に、メインバンクとの取引年数が長く、既存借入も多い場合は、新規融資に慎重になることがあります。

まずは他の取引金融機関にも相談してみましょう。

メインバンクだけでなくサブバンクにも断られた場合は注意が必要です。

複数の金融機関が同じような判断をしている可能性があるためです。

この段階になると、新たな借入先を探すだけではなく、資金流出を抑えるための対策も並行して進める必要があります。

資金調達だけに頼るのではなく、資金繰り全体を見直す準備を始めましょう。

信用保証協会付き融資は、一般的なプロパー融資より利用しやすい傾向があります。

その保証協会付き融資も断られてしまった場合は、財務内容に何らかの課題を抱えている可能性があります。

もちろん個別事情はありますが、資金調達環境は厳しくなっていると考えた方が良いでしょう。

追加融資だけに期待するのではなく、資金流出を抑えるための対策も検討する必要があります。

全ての取引金融機関に融資を断られてしまった場合は、危険信号です。

この段階では、

「どこかが貸してくれるだろう」

と考えるのではなく、

「追加融資は受けられないかもしれない」

という前提で資金繰りを考える必要があります。

もちろん、必ずしも資金調達が不可能になる訳ではありませんが、融資ありきで資金繰りを考えるのは危険です。

まずは現状を把握し、資金流出の原因を究明することが重要になります。

次章では、資金繰りが悪化する原因について解説します。

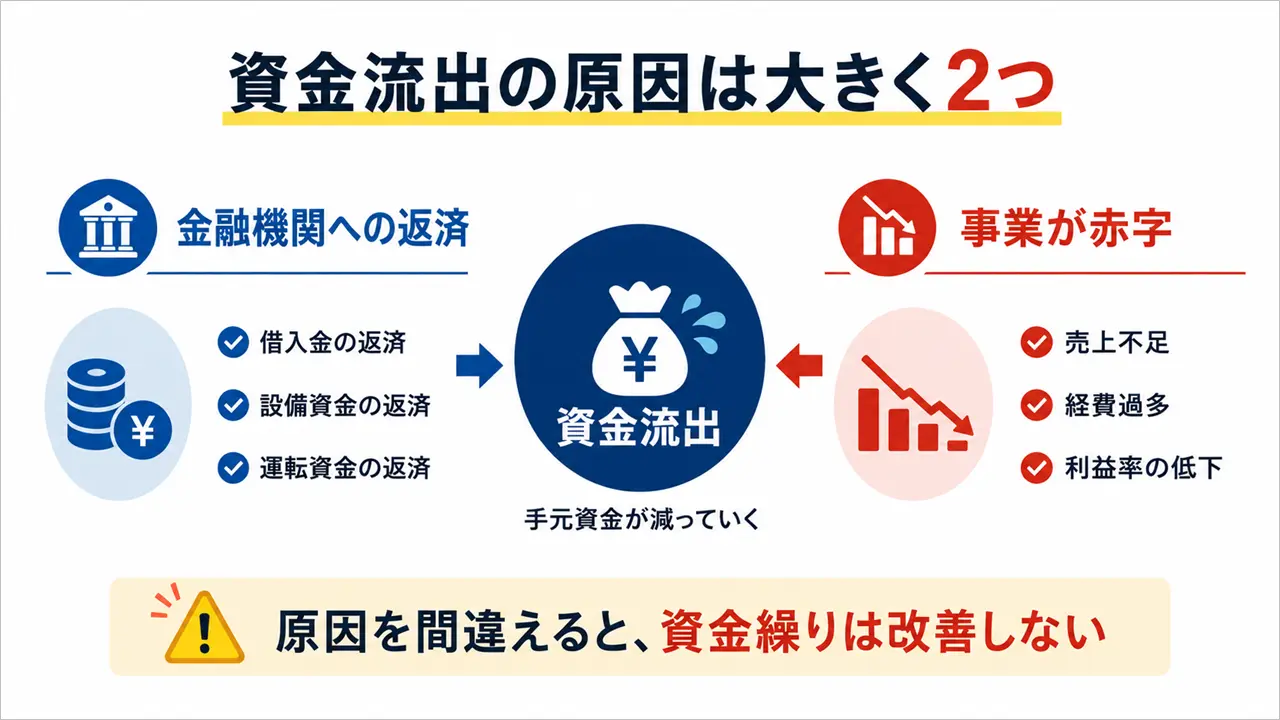

融資を断られた状況を把握したら、次にやるべきことは資金流出の原因を究明することです。

資金調達だけを続けても、資金流出の原因が改善されなければ、いずれ再び資金不足に陥ります。

まずは「なぜお金が減っているのか」を確認しましょう。

資金流出の原因は色々あるように見えますが、実は大きく分けると次の2つしかありません。

まずはどちらに問題があるのか確認することが大切です。

資金流出の原因として最初に確認したいのが、金融機関への返済です。

借入金が多い会社の場合、営業収支はプラスでも、借入金の返済によって資金繰りが苦しくなっているケースがあります。

例えば、

といったケースでは、毎月の返済額が大きくなり、事業でお金が回っていても手元に資金が残らないことがあります。

まずは、

などを確認し、自社がどの程度の返済負担を抱えているのか把握しましょう。

もうひとつの大きな原因が、事業の赤字です。

事業が赤字であれば、続ければ続けるほど現金が減っていきます。

銀行融資やビジネスローンなどで資金調達をしても、赤字が続く限り資金不足は解消されません。まずは現在の事業で、毎月の入金と支払いのバランスが取れているのか確認しましょう。

赤字が続いている場合は、なぜ赤字になっているのか原因を把握する必要があります。

赤字企業がいきなり大幅な黒字化を目指すのは現実的ではありません。

まずは大きな利益を出そうと考えるのではなく、毎月の入金と支払いをトントンに近づけることを目標にしましょう。

事業がトントンになれば、それ以上の資金流出を防ぐことができます。

資金流出が止まれば、資金繰り改善に向けた時間を確保することも可能です。

そのため、まずは赤字を止めることを優先しましょう。

赤字を改善する方法は、大きく分けると次の3つです。

もちろん理想は売上アップですが、短期間で売上を大きく伸ばすことは簡単ではありません。

そのため、資金繰りが厳しい場合は、まず経費削減や利益率改善など、比較的早く取り組める項目から着手する方が現実的です。

売上アップは中長期的な課題として考え、まずは現金流出を抑えることを優先しましょう。

資金繰りを改善するには、まず自社の状況を正しく把握する必要があります。

という感覚だけでは、正しい判断ができません。

まずは、現時点で分かる範囲で構いませんので、会社の状況を数字で確認しましょう。

最低限、確認しておきたい項目は次のとおりです。

また、会社だけでなく、経営者個人の資産や借入状況も確認しておく必要があります。

特に中小企業の場合、経営者が会社の借入の連帯保証人になっているケースが多いためです。

個人名義の不動産、住宅ローン、カードローン、生命保険、預貯金なども、今後の方向性を考えるうえで重要な情報になります。

資金繰りが厳しい時ほど、感覚ではなく数字で状況を確認することが大切です。

なお、具体的な確認方法や項目については、下記記事をどうぞ。

資金繰りが厳しくなったら、資金繰り表を作成しましょう。

資金繰り表とは、今後の入金予定と支払い予定を一覧化したものです。

資金繰り表を作成することで、

を把握できます。

感覚だけで経営していると、「まだ大丈夫だと思っていたのに、来月の支払いができない」という事態にもなりかねません。今後の対策を考えるためにも、まずは資金繰り表を作成し、現状を数字で確認することが大切です。

次章では、通常時とは異なる「緊急時の資金繰り」について解説します。

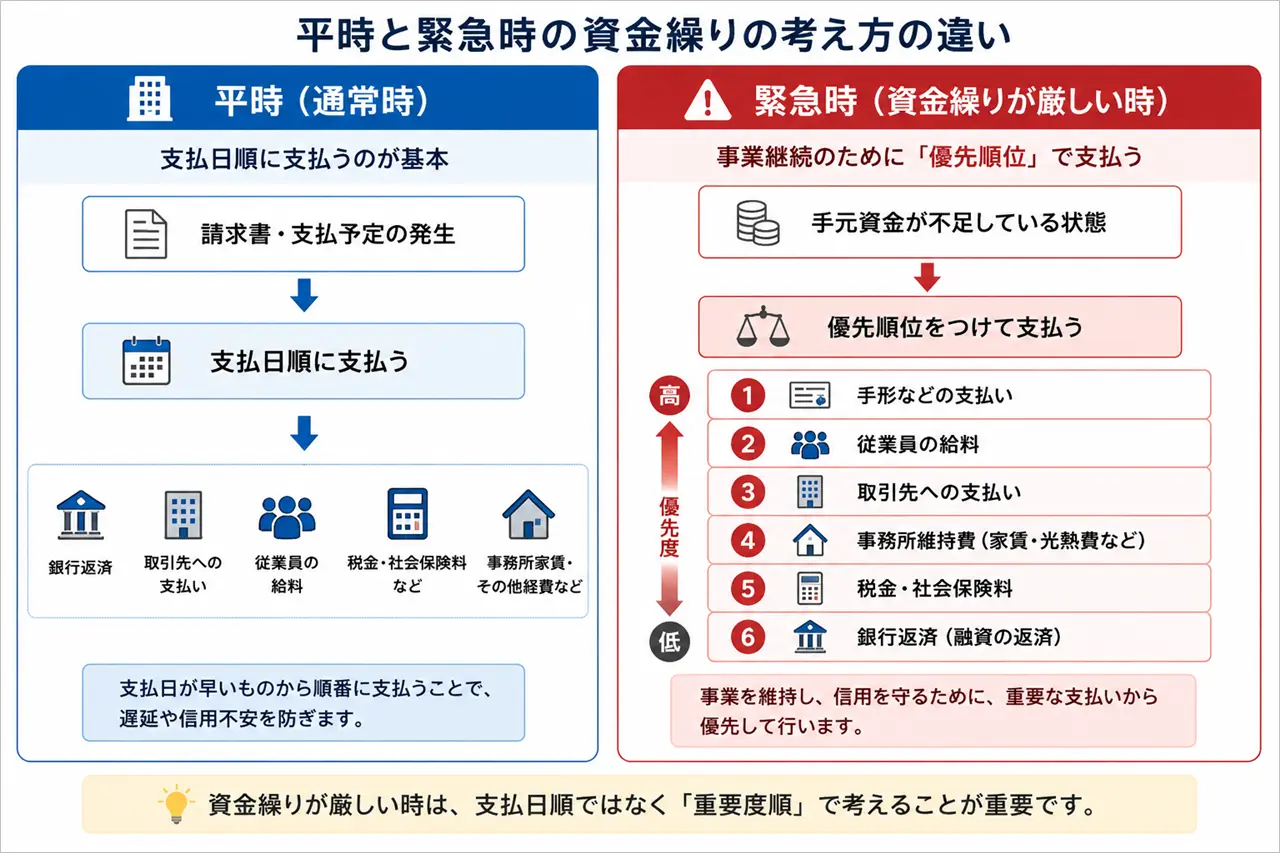

資金流出の原因を把握したら、次は資金繰りの考え方を切り替えましょう。

多くの経営者は、資金繰りが厳しくなっても普段と同じ感覚で支払いを続けてしまいます。

しかし、銀行融資を断られ、資金繰りが厳しくなっている状況では、通常時と同じ考え方では会社を維持できません。

まずは会社を存続させることを優先し、緊急時の資金繰りへ切り替える必要があります。

通常時の資金繰りでは、支払日が来たものから順番に支払っていけば問題ありません。

しかし、資金繰りが厳しくなった場合は話が別です。

手元資金が限られている状況で全ての支払いを行おうとすると、あっという間に資金が尽きてしまいます。

そのため、緊急時には「何を支払うのか」ではなく、「何を優先して支払うのか」という考え方が重要になります。

資金繰りが厳しくなった時にやってはいけないのが、支払日順にお金を支払ってしまうことです。

例えば、

などが同じ時期に重なった場合、全てを支払えれば理想です。

しかし、現実にはそこまで資金に余裕がないケースも少なくありません。

そのような場合は、会社を維持するために重要な支払いから優先して行う必要があります。

緊急時の資金繰りを考える際は、手元資金を増やせる方法がないかも確認しましょう。

例えば、

などがあれば、資金化できる可能性があります。

また、今後使用する予定のない資産があれば、売却や解約によって支出を減らせる場合もあります。

資金繰りが厳しい時は、新たに借りることだけを考えるのではなく、社内に眠っている資産にも目を向けてみましょう。

次章では、緊急時における支払いの優先順位について解説します。

資金繰りが厳しくなると、多くの経営者は「どの支払いを優先すれば良いのか」で悩みます。

しかし、手元資金に限りがある以上、全ての支払いを約束どおり行うことが難しい場合もあります。

そのような時は、会社を維持するために重要な支払いから優先して行う必要があります。

緊急時の資金繰りにおける支払いの優先順位は次のとおりです。

もちろん、会社の状況によって多少前後することはあります。

しかし、多くの場合はこの優先順位で考えた方が、事業継続という観点では合理的です。

手形を振り出している場合は、最優先で支払いを行いましょう。

不渡りを出してしまうと、事業継続に重大な影響を及ぼす可能性があります。

まずは手形決済に必要な資金を確保することを考えましょう。

従業員の給料も優先順位が高い支払いです。

従業員にも生活があります。

給料の支払いが遅れると、

「今後も給料が支払われるのだろうか」

という不安が生まれ、退職者が出る可能性もあります。

人材を失うと事業継続そのものが難しくなるため、給料は優先して支払いましょう。

取引先への支払いも重要です。

取引先との信頼関係が崩れると、商品の仕入れやサービス提供に支障が出る可能性があります。

事業を継続するために必要な取引先への支払いは優先しましょう。

事業継続に必要な固定費も支払う必要があります。

例えば、

などです。

ただし、全てを維持する必要はありません。

不要な支出があれば、この機会に見直すことも重要です。

税金や社会保険料も重要な支払いです。

ただし、資金繰りが厳しい場合は、事前に相談することで納付を待ってもらえる場合があります。

何も連絡せず放置するのではなく、必ず相談するようにしましょう。

銀行返済は重要な支払いですが、緊急時の優先順位は高くありません。

銀行への返済を優先した結果、

という状況になれば、本末転倒です。

まずは会社を維持することを優先しましょう。

資金繰りが厳しくなると、多くの経営者は銀行返済を最優先に考えます。

しかし、銀行返済を優先した結果、従業員や取引先への支払いが滞ってしまえば、事業継続はさらに難しくなります。

実際の相談現場でも、

「銀行への返済を頑張りすぎた結果、従業員が辞めてしまった」

「銀行返済を優先した結果、取引先との関係が悪化してしまった」

というケースは少なくありません。

資金繰りが厳しい時は、感情ではなく事業継続という観点で支払いの優先順位を考えることが大切です。

資金流出の原因を把握し、緊急時の資金繰りに切り替えたとしても、銀行返済の負担が大きく資金繰りが回らない場合があります。

そのような場合は、リスケジュール(返済条件変更)を検討することも選択肢のひとつです。

リスケジュールとは、金融機関に相談し、一定期間元本返済を猶予してもらう手続きのことをいいます。

「リスケジュールすると二度と借りられなくなる」

と思われがちですが、資金繰りが厳しい状況で無理に返済を続けることが正解とは限りません。

まずは事業継続を優先し、会社を立て直すことを考えましょう。

実際の相談現場でも、

というケースは少なくありません。

しかし、その結果として、

という悪循環に陥ることがあります。

資金繰りが厳しい時は、銀行返済だけを見て判断するのではなく、事業全体への影響を考えることが重要です。

事業用不動産や自宅を担保に入れている場合、

「返済を止めたらすぐ競売になってしまうのではないか」

と不安になる方もいます。

しかし、多少返済が遅れたからといって、直ちに担保処分される訳ではありません。

もちろん放置は問題ですが、だからといって従業員への給料や取引先への支払いを犠牲にしてまで銀行返済を優先するべきではありません。

まずは会社を維持することを優先しましょう。

例えば、次のような状況であればリスケジュールを検討する余地があります。

このような場合は、無理に返済を続けるよりも、金融機関へ相談した方が良い場合があります。

税金や社会保険料についても、資金繰りが厳しい場合は猶予制度を利用できる可能性があります。

ただし、何も連絡せずに支払いを止めるのは危険です。

税務署や年金事務所などへ事前に相談し、納付方法について協議するようにしましょう。

放置してしまうと、延滞金の発生や差押えなどのリスクが高まります。

まずは事情を説明し、相談することが大切です。

資金流出の原因を把握し、緊急時の資金繰りやリスケジュールなどの対策を行ったら、次は今後の方向性について考えましょう。

経営危機に陥った会社が最もやってはいけないのは、何も決めないまま時間だけが過ぎてしまうことです。

状況が改善する見込みがあるのか、それとも別の選択肢を考えるべきなのか、現実を見ながら判断する必要があります。

事業を継続するのであれば、まずは黒字化できる可能性があるのか考えましょう。

例えば、

などです。

事業そのものに収益力があり、一時的な資金繰り悪化であれば、事業継続を前提に再建を進めた方が良いでしょう。

事業継続と撤退の中間として、事業規模を縮小するという選択肢もあります。

例えば、

などです。

会社を存続させることを優先し、一時的に規模を縮小することで再建できるケースもあります。

全ての事業を無理に続けることが正解とは限りません。

黒字化の見込みがなく、資金流出が止まらないのであれば、撤退を検討した方が良い場合もあります。

撤退という言葉に抵抗を感じる方も多いと思いますが、撤退は失敗ではありません。

これ以上の損失を防ぐための経営判断のひとつです。

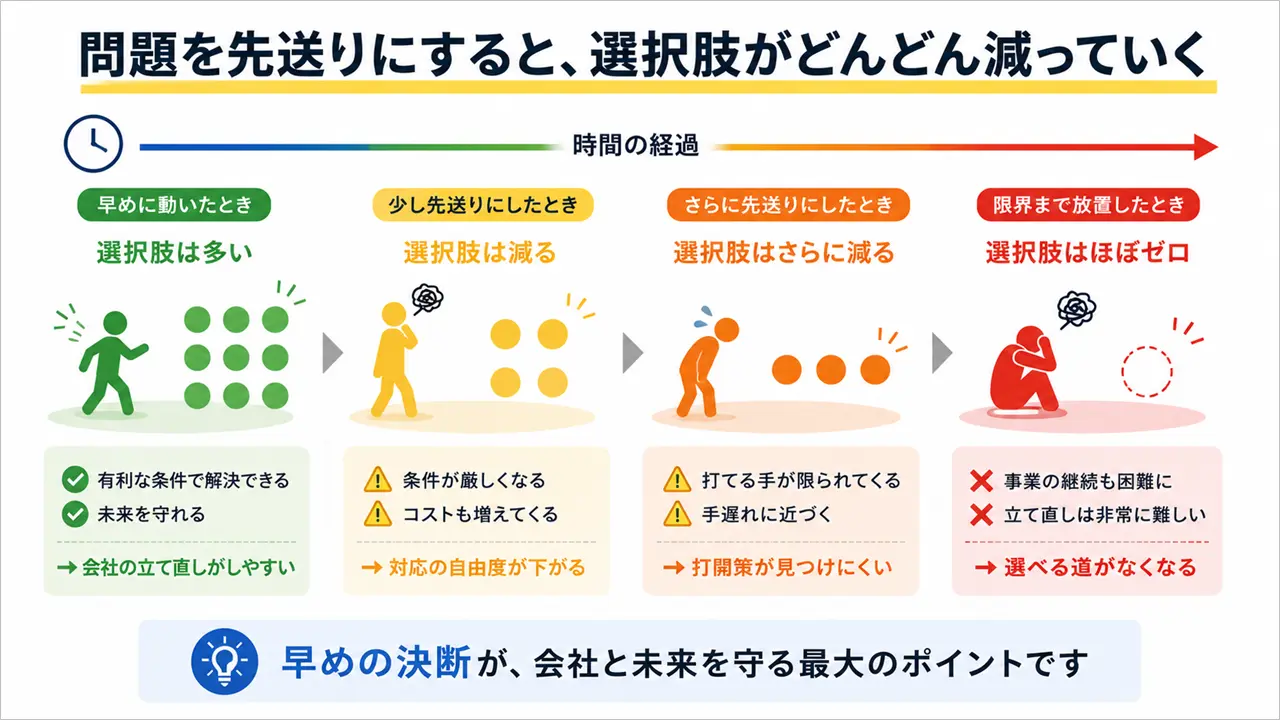

撤退を検討する場合は、決断が早いほど選択肢が多くなります。

例えば、

などの選択肢は、ある程度の資金や時間的余裕があることが前提になります。

資金が完全になくなってからでは、選択肢が大幅に減ってしまいます。

支払いに優先順位があるように、守るべきものにも優先順位があります。

例えば、

など、人によって優先順位は異なります。

そのため、何を最優先で守るのかを考えながら方向性を決めることが重要です。

経営危機に陥ると、

「事業も守りたい」

「自宅も守りたい」

「従業員も守りたい」

と考えるのが自然です。

しかし、資金繰りが厳しい状況で全てを守ろうとすると、結果的に全てを失ってしまうこともあります。

厳しい言い方になりますが、経営危機に陥った場合は何かを優先し、何かを諦めなければならない場面もあります。

だからこそ、自分にとって本当に守るべきものは何なのかを考えることが大切です。

相談現場でも、

「もう少し様子を見ます」

という経営者は少なくありません。

もちろん慎重に判断することは大切です。

しかし、資金繰りが厳しい状況では、時間の経過とともに手元資金は減っていきます。数か月前であれば実行できた対策が、資金不足によって実行できなくなることもあります。

例えば、

などの手法は、ある程度の時間や資金的余裕があることが前提です。

資金が完全になくなってからでは、実行できる選択肢が大幅に減ってしまいます。

経営危機においては、決断の遅れがそのまま選択肢の減少につながります。今後の方向性について悩んでいる場合は、なるべく早めに判断するようにしましょう。

銀行融資を断られた後は、冷静な判断が難しくなります。

その結果、資金繰りをさらに悪化させてしまうケースも少なくありません。

ここでは、銀行融資を断られた後によくある失敗例を解説します。

銀行融資を断られると、

「とにかく返済資金を確保しなければ」

と考えてしまう方がいます。

その結果、ノンバンクなどから借入を行い、その資金で銀行返済を続けてしまうケースがあります。

しかし、これは非常に危険です。

なぜなら、低い金利の借金を高い金利の借金で返済しているだけだからです。

ノンバンクを利用すること自体が悪い訳ではありません。

資金繰り改善までのつなぎ資金として有効な場合もあります。

ただし、ノンバンクから借入をするなら、そのお金を銀行返済に回すのではなく、資金繰り全体を立て直すために使うべきです。

銀行融資を受けられない状況で、高利の借入を使って銀行返済を続けても、返済負担がさらに増えるだけです。

このような場合は、銀行返済を続けることにこだわらず、リスケジュールも含めて資金繰り全体を見直す必要があります。

返済の見込みがないまま借入だけを増やしてしまうと、状況はさらに悪化します。

資金繰りが厳しくなると、銀行への返済を最優先に考える経営者は少なくありません。

しかし、銀行返済を優先した結果、

という状況になれば、事業継続そのものが難しくなります。

従業員にも生活がありますし、取引先との信頼関係が崩れれば、仕入れや外注、サービス提供にも支障が出ます。

銀行返済を守ったとしても、事業が回らなくなってしまえば意味がありません。

資金繰りが厳しい時は、銀行返済よりも事業継続に必要な支払いを優先して考えましょう。

「何とかなるだろう」

という感覚だけで経営してしまうのも危険です。

資金繰りが厳しい時ほど、

を把握する必要があります。

資金繰り表を作成すれば、手元資金がいつまで持つのか、どのタイミングで資金不足になるのかが見えてきます。

感覚ではなく、数字で状況を確認するようにしましょう。

最も多い失敗が、問題の先送りです。

資金繰りが厳しいことは分かっていても、

「来月には良くなるかもしれない」

「もう少し様子を見よう」

と判断を先延ばしにしてしまう方は少なくありません。

しかし、資金繰りが厳しい会社は、時間の経過とともに手元資金が減っていきます。

数か月前であれば取れた対策が、資金不足によって実行できなくなることもあります。

問題を先送りにして状況が改善することはほとんどありません。

早めに現状を把握し、必要な対策を講じることが重要です。

銀行融資を断られたからといって、すぐに会社が立ち行かなくなる訳ではありません。

大切なのは、融資を受けられない可能性も視野に入れながら、資金繰りの考え方を切り替えることです。

まずは融資を断られた状況を確認し、資金流出の原因を把握しましょう。

そのうえで、通常時の資金繰りから緊急時の資金繰りへ切り替え、支払いの優先順位を見直すことが重要です。

返済継続が難しい場合は、リスケジュールも選択肢のひとつです。

無理に銀行返済を続けるのではなく、会社を維持するために必要な支払いを優先しましょう。

資金繰りが厳しい時に最も避けたいのは、問題を先送りにして何もしないことです。

現状を正しく把握し、早めに行動することが資金繰り改善への第一歩になります。

緊急時の資金繰りを実行し、とりあえずの資金繰りをつかせたら、このまま事業を続けるのか、あるいは撤退の方向に進むのかを考えましょう。

資金繰りや事業再生にお悩みでしたら、筆者が面談相談に対応していますので、興味のある方は以下のページで詳細をご覧くださいませ。