資金調達

カード選び

銀行融資を断られましたが、返済は続けた方がいいのでしょうか?

リスケすると今後借りられなくなると聞いたので不安です。

銀行への返済と資金繰り、どちらを優先すべきですか?

この記事では、銀行融資を断られた後も返済を続けるリスクと、リスケを検討すべき理由を解説します。

銀行融資を断られたにもかかわらず、「返済を続けていればまた借りられるかもしれない」と考えて約定返済を続けている経営者は少なくありません。

また、「リスケすると二度と融資を受けられなくなる」と考え、資金繰りが厳しい状況でも返済を優先している方もいます。

しかし、すでに融資を断られているのであれば、返済を続けることで資金繰りが悪化し、かえって会社の選択肢を減らしてしまう可能性があります。

本記事では、中小企業の資金繰り改善を支援してきた経験をもとに、銀行融資を断られた後も返済を続けるリスクと、リスケを検討すべき理由について解説します。

銀行融資を断られているのであれば、返済を続けることよりも資金繰りを優先すべきです。

すでに融資を断られている状況で返済を続けても、追加融資を受けられる保証はありません。

返済を続けることが目的ではありません。

まずは会社を残すことを優先しましょう。

「リスケすると借りられなくなるから返済を続ける」という経営者は少なくありません。

しかし、すでに銀行へ融資を相談し、断られているのであれば、現時点でも借りられていない状態です。

つまり、

「リスケしたら借りられなくなる」

ではなく、

「すでに借りられない状態になっている」

可能性があります。

もちろん、今後の業績改善や財務内容の改善によって再び融資を受けられるようになるケースはあります。

しかし、それは返済を続けたからではなく、会社の状況が改善した結果です。

約定返済を続けても、将来融資を受けられる保証はどこにもありません。

もちろん、返済実績は大切です。

しかし、銀行が融資を断っている理由が業績悪化・債務超過・資金繰り悪化などにある場合、返済を続けるだけで評価が急回復することは考えにくいです。

それにもかかわらず、「返済を続けていれば、そのうち融資してもらえるかもしれない」という希望的観測で返済を続けるのは危険です。

銀行融資は会社を存続させるための手段であり、目的ではありません。

返済も同じです。

返済を続けることで会社が倒産してしまっては意味がありません。

それにもかかわらず、貴重な手元資金を返済に回し続けると、

など、事業継続そのものが危うくなります。

資金繰りが厳しい時は、

を確認し、必要であればリスケも選択肢に入れるべきです。

まずは会社を生き残らせることを優先しましょう。

「リスケすると今後融資を受けられなくなる」と考え、資金繰りが厳しくても返済を続ける経営者は少なくありません。

しかし、実際に銀行担当者から具体的な話が出ているのであれば別ですが、そうでないなら注意が必要です。

「返済を続ければそのうち借りられるようになる」という考えは、単なる希望的観測かもしれません。

本当に融資の可能性があるのであれば、銀行担当者から何らかの提案があるはずです。

例えば、

などです。

こうした具体的な条件が提示されているのであれば、返済を続ける意味はあります。

しかし、担当者から何も言われていないのであれば、返済を続けても状況が変わるとは限りません。

銀行は融資できない理由があるから断っています。

そのため、本当に再検討する意思があるのであれば、

など、何らかの改善条件を提示されることが一般的です。

逆に言えば、改善条件すら提示されていないのであれば、現時点では積極的に融資を検討していない可能性があります。

筆者がこれまで相談を受けてきた中でも、

という理由で返済を続けていた経営者は少なくありません。

しかし、資金ショート寸前になった段階で、

と後悔するケースを数多く見てきました。

一方で、

「ギリギリまで返済を続けて良かった」

という声はほとんど聞いたことがありません。

担当者から具体的な提案や改善条件が示されていないのであれば、「返済を続ければまた借りられる」という考えは一度疑ってみるべきです。

融資を断られているにもかかわらず、「リスケすると借りられなくなる」という理由で返済を続ける経営者は少なくありません。

しかし、その結果として資金繰りがさらに悪化し、自ら会社を追い込んでしまうケースを筆者は数多く見てきました。

特に多いのが下記5つです。

順番に解説します。

最もよく見かけるのが、経営者個人の預金や退職金、保険の解約返戻金などを会社へ投入し、そのお金を銀行返済に回すケースです。

経営者として会社を守りたい気持ちは理解できます。

しかし、融資を断られている状況で個人資産まで投入すると、

という最悪の結果になる可能性があります。

特に、返済のためだけに個人資産を投入するのは危険です。

投入した資金によって業績改善や資金繰り改善につながるのであれば意味がありますが、単に銀行返済へ消えていくだけなら慎重に判断すべきです。

銀行返済を優先し、取引先への支払いを後回しにするケースも少なくありません。

しかし、これは非常に危険です。

なぜなら、銀行は返済が遅れてもリスケという選択肢がありますが、取引先との信用は一度失うと取り戻すのが難しいからです。

支払いが遅れることで、

などにつながる可能性があります。

取引先との関係が悪化すると、事業継続そのものが難しくなります。正直、悪手としか言いようがないので避けるべきです。

ちなみにもし、クレジットカードや法人カードをお持ちであれば、「請求書カード払い」というサービスを利用すれば取引先への支払いをカードで払えるようになるので、こうしたサービスの利用も検討すべきです。

カード払いを利用することで支払いを最大60日延ばせます。

利用にあたり3%~4%の手数料がかかりますが、支払いを遅らせて条件が悪化するよりはマシだと思います。

詳しくは別記事の「請求書カード払いおすすめ6選」をどうぞ。

従業員の給料を遅らせて銀行返済を優先する経営者もいます。

しかし、これは会社にとって大きなダメージとなります。

給料遅配が発生すると、

などが発生します。

銀行との交渉は後からでもできます。

しかし、一度離れた従業員は簡単には戻ってきません。

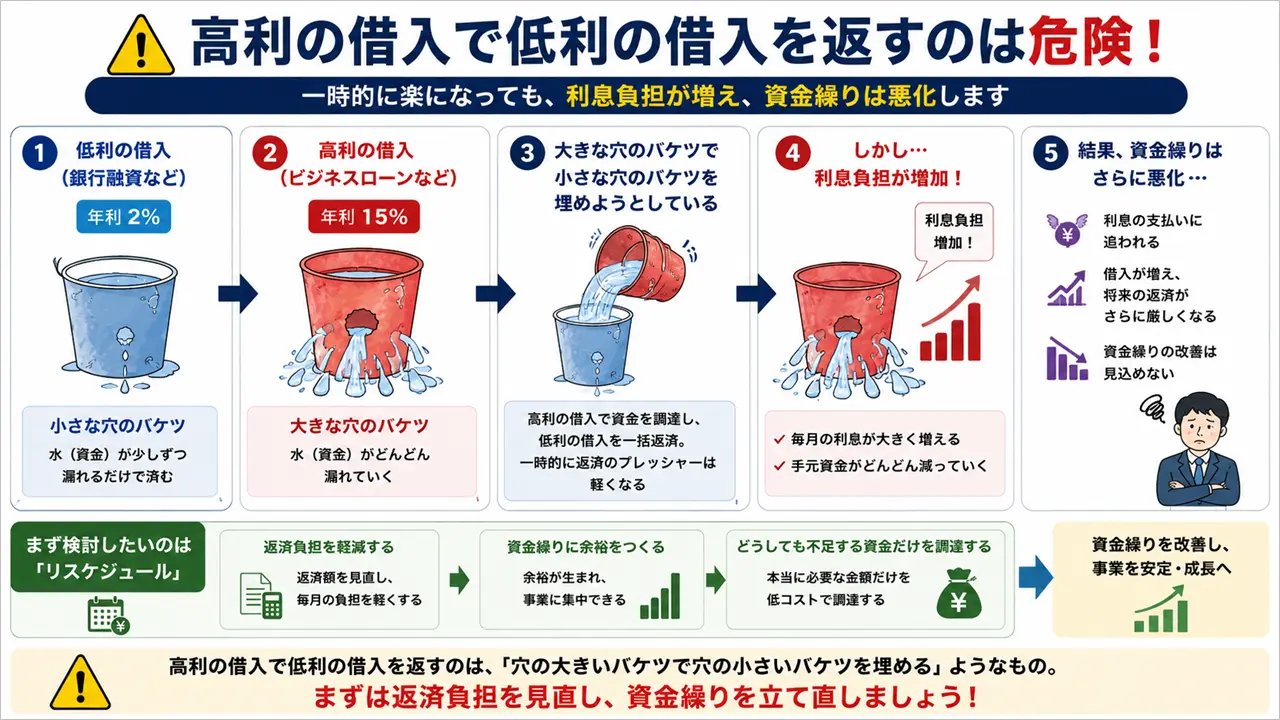

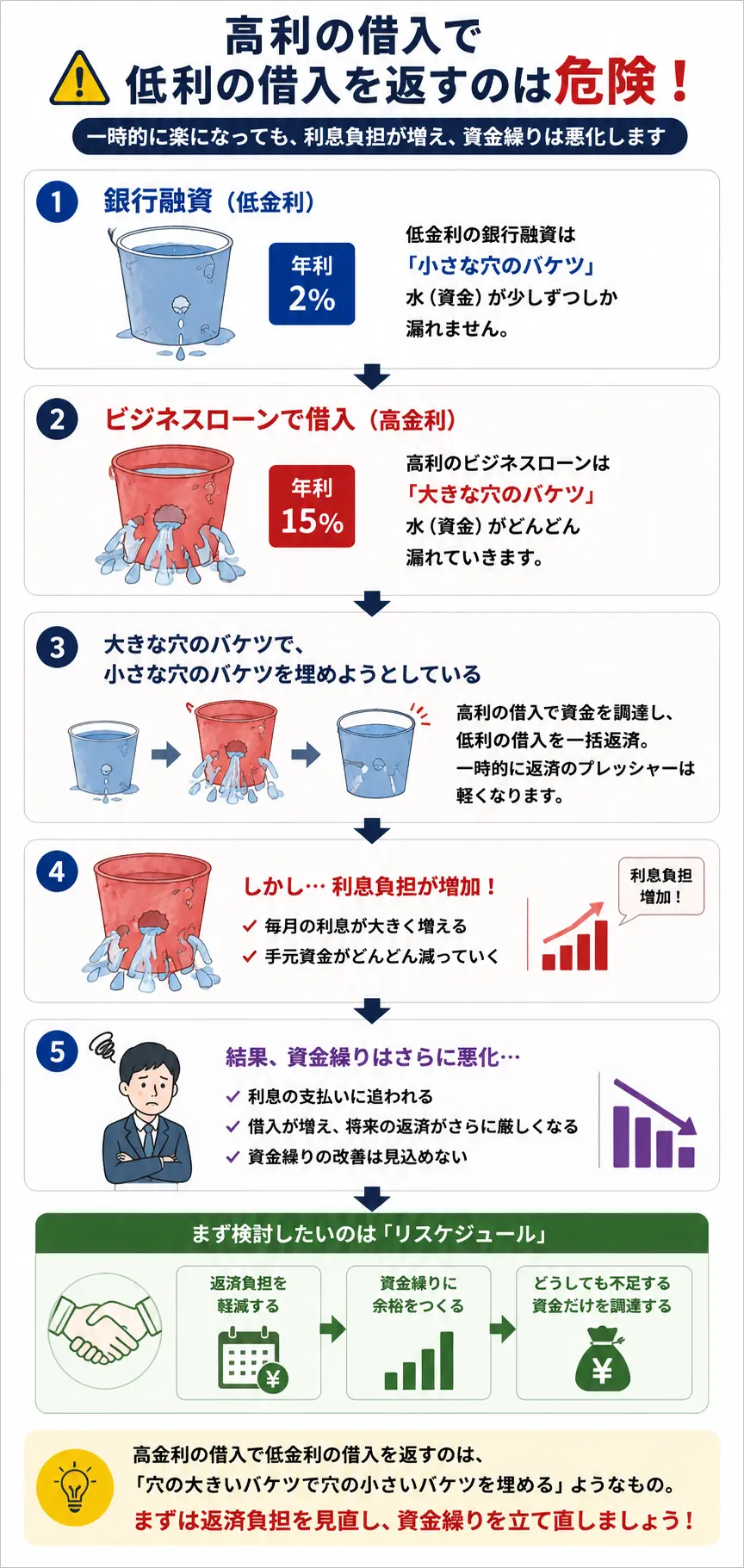

ノンバンクや個人キャッシングで借りたお金を使い、銀行融資を返済するケースもあります。

これは典型的な悪循環です。

銀行融資は一般的に低金利ですが、ノンバンクは高金利です。

つまり、

「高利の借金で低利の借金を返している状態」

です。

本来であれば、低利の資金で高利の借入を返すのが資金繰り改善の基本です。

しかし、その逆をやってしまうと、返済負担は重くなり、資金繰りはさらに厳しくなります。

また、ノンバンクからの借入が銀行や公的機関に把握されると、新規融資の審査に悪影響を及ぼす可能性があります。

銀行によっては、ノンバンク借入の返済を求められるケースもあるため注意が必要です。

詳しくは別記事の「ノンバンクの借入があると銀行が融資しない理由と借入を見抜くポイントを解説」をどうぞ。

いずれにしても、資金繰りが厳しくなるだけなので、ノンバンクや個人キャッシングで銀行返済を続けるのは避けるべきです。

ノンバンクを利用するなら、銀行返済を続けるためではなく、リスケ後の資金繰り対策として検討しましょう。

最後は、親戚や知人、友人からお金を借りて銀行返済に回すケースです。

返済の見込みがあり、一時的に資金を借りるのであれば問題ありません。

しかし、返済の目処が立っていない状況で借りるのは避けるべきです。

会社の問題だけでなく、人間関係の問題に発展するからです。

実際に筆者が見聞きしてきたケースでは、下記のようなことが起きています。

お金を借りる前は良い関係だったとしても、返済できなくなった瞬間に関係は一気に変わります。

銀行との関係は交渉できます。

しかし、人間関係は一度壊れると修復が難しいです。

返す当てもないまま、親戚・知人・友人からお金を借りて銀行返済に回すのは避けるべきです。

ここまで見てきたように、融資を断られているにもかかわらず返済を続けると、資金繰りをさらに悪化させる恐れがあります。

では、なぜリスケを検討した方が良いのでしょうか。

主な理由は下記4つです。

順番に解説します。

融資を断られている状況で返済を続けると、手元資金は確実に減っていきます。

当然ですが、返済したお金は会社の口座から出ていきます。

一方で、新たな融資を受けられないのであれば、減った資金を補充することはできません。

その結果、

など、徐々に経営の自由度が失われていきます。

銀行から具体的な改善条件を提示されていたり、新規融資の話が進んでいるのであれば返済を続ける意味はあります。

しかし、そうした状況ではないのであれば、返済を続けるほど資金ショートのリスクは高くなります。

約定返済を続けても、将来融資を受けられる保証はどこにもありません。

仮に1年返済を続けたとしても、

のであれば、銀行は引き続き融資を断る可能性があります。

つまり、

「返済を続ければ借りられるようになる」

とは限らないのです。

それにもかかわらず、希望的観測だけで返済を続けると、後から取り返しがつかなくなることがあります。

実際に筆者が相談を受けた経営者の中にも、

と後悔する方は少なくありませんでした。

リスケすると融資が一切受けられなくなると思っている方もいますが、実際はそうではありません。

もちろん、通常の銀行融資は難しくなります。

しかし、

など、状況によって利用できる制度や融資手法は存在します。

経営改善計画を策定する必要があるので条件はかなり厳しいですが、業績が回復傾向にあれば可能性は十分あります(ABLは経営改善計画の策定不要です)。

また、業績改善や経営改善計画の進捗によって、再び銀行融資を受けられるようになるケースもあります。

リスケした瞬間に全ての可能性が無くなる訳ではありません。

リスケ中は銀行融資が難しくなりますが、資金調達手段がゼロになる訳ではありません。

例えば、

などは、リスケ中でも利用可能です。

詳しくは別記事の「銀行融資のリスケ中でも可能な資金調達方法5選」をどうぞ。

もちろん、銀行融資と比較すると資金調達コストは高くなりますが、資金ショートして会社が倒産してしまえば意味がありません。

そのため、

「リスケしたら終わり」

ではなく、

「会社を立て直すための時間を確保する」

という視点で考えることが重要です。

銀行融資を断られたからといって、必ずリスケしなければならない訳ではありません。

しかし、下記に該当する場合は、早めにリスケを検討した方が良いです。

最も分かりやすいケースです。

約定返済をすると、

など、事業継続に支障が出るのであればリスケを検討すべきです。

銀行への返済は後から交渉できます。

しかし、取引先や従業員との関係は一度悪化すると簡単には元に戻りません。

手元資金が少ない状態で返済を続けるのは危険です。

例えば、

などの状態であれば注意が必要です。

資金繰りに余裕が無い状況で返済を続けると、選択肢がどんどん減っていきます。

銀行への返済を優先した結果、仕入れや外注費の支払いが厳しくなるのであれば本末転倒です。

事業を継続できなければ、銀行への返済原資も生まれません。

まずは売上を作るために必要な支払いを優先し、そのうえで返済をどうするか考えるべきです。

税金や社会保険料の支払いが厳しくなっている場合も要注意です。

もちろん、税金や社会保険料を滞納して良いという意味ではありません。

しかし、銀行への返済を優先するあまり、税金や社会保険料が支払えなくなるケースは珍しくありません。

資金繰りが厳しいのであれば、まずは現状を整理し、

を確認することが重要です。

銀行融資を断られているにもかかわらず、「返済を続ければまた借りられるかもしれない」と考えて約定返済を続ける経営者は少なくありません。

しかし、融資を断られている時点で、すでに追加融資が難しい状況になっている可能性があります。

それにもかかわらず返済を続けると、

など、会社の選択肢を減らしてしまいます。

もちろん、銀行から具体的な改善条件を提示されていたり、新規融資の話が進んでいるのであれば返済を続ける意味はあります。

しかし、そうでないのであれば、「返済を続けること」ではなく、「会社を残すこと」を優先すべきです。

資金繰りが厳しい場合は、現状把握を行ったうえで、必要に応じてリスケも検討しましょう。