資金調達

カード選び

借入が多く、追加融資を受けられるか不安です。

利益が出る案件が受注できそうなのに、資金不足で受注を断らないといけないかも…

銀行に相談すればなんとかなりますか?

この記事では、受注案件を根拠に銀行へ融資を相談する方法や、相談時のポイントについて解説します。

受注案件を獲得したものの、外注費や材料費の支払いが先に発生し、資金繰りに悩む会社は少なくありません。

特に借入金が多い会社の場合、「この案件を受ければ利益が出るのに、資金が足りなくて受注できない」という状況に陥ることがあります。

このような場合、受注内容や入金予定を根拠に銀行へ融資を相談できる可能性があります。

本記事では、受注案件を根拠に融資を相談する方法や、銀行が確認しているポイント、相談時に準備すべき資料について解説します。

「仕事はあるのにお金がない」という状況は、中小企業では珍しいことではありません。

むしろ、受注が増えたことが原因で資金不足になるケースもあります。

特に建設業や製造業、運送業などは、売上が増えるほど先に必要な資金も増えるため注意が必要です。

多くの業種では、売上が入金される前に様々な支払いが発生します。

例えば建設業であれば、材料費や外注費を先に支払わなければ工事を進めることができません。

製造業であれば、原材料の仕入れや外注加工費が必要になります。

つまり、利益が出る仕事であっても、入金されるまでは資金を立て替える必要があります。

受注案件の資金繰りを難しくする原因の一つが入金サイトです。

例えば、4月に受注した仕事の支払いが6月末や7月末になるケースもあります。

その間も人件費や外注費、材料費などの支払いは続くため、手元資金に余裕がない会社ほど資金繰りは厳しくなります。

受注が増えているにもかかわらず資金不足になる会社の多くは、この支払いと入金のタイムラグに悩まされています。

黒字倒産とは、利益は出ているにもかかわらず、資金不足によって倒産してしまうことです。

受注が増えて利益が出ていても、入金より先に支払いが集中すると資金ショートを起こす可能性があります。

そのため、受注案件を確実に利益へつなげるためには、売上や利益だけでなく、資金繰りも合わせて管理することが重要です。

しかし、受注案件による資金不足は、単なる赤字による資金不足とは性質が異なります。

なぜなら、将来的に売上が入金されることが決まっているためです。

そのため銀行では、受注内容や入金予定を確認したうえで融資を検討することがあります。

特に建設業や製造業などでは、受注後に外注費や材料費の支払いが発生し、売上代金の入金まで数か月かかることも珍しくありません。

このような資金需要に対応するため、銀行では受注案件を根拠に融資を実行する「紐付き融資」と呼ばれる融資を検討してくれる場合があります。

紐付き融資とは、受注案件を根拠に銀行へ相談する融資のことです。

通常の運転資金融資は、会社全体の業績や財務内容をもとに審査されます。

一方、紐付き融資は「この案件を受注したため資金が必要になった」という具体的な理由があるため、資金の必要性を銀行へ説明しやすい特徴があります。

特に建設業や製造業などは、受注後に外注費や材料費の支払いが発生し、売上代金の入金まで時間がかかるケースが少なくありません。

そのため、受注案件を進めるための資金として活用されています。

例えば、取引先から1,000万円の受注があったとします。

しかし、工事や製造を行うためには、先に外注費や材料費を支払わなければなりません。

また、その間も人件費や家賃などの運転資金が必要になります。

一方で、売上代金の入金は2か月後というケースも珍しくありません。

このような場合、

を銀行へ説明し、必要な資金を相談します。

一般的な運転資金融資は、会社全体の業績や財務内容を中心に審査されます。

そのため、借入金が多い会社や業績が低迷している会社は、融資が難しくなることがあります。

一方、紐付き融資は受注案件を根拠に相談するため、資金使途や返済原資を説明しやすい特徴があります。

もちろん、受注案件があるからといって必ず融資を受けられるわけではありません。

しかし、受注内容や入金予定を具体的に説明できるため、通常の運転資金融資とは異なる視点で検討してもらえる可能性があります。

紐付き融資は、受注後に先行して支払いが発生する場面で利用されることが多くあります。

例えば、

といったケースです。

利益が出る案件であっても、入金までの資金が不足してしまえば受注を断らざるを得なくなります。

そのため、受注案件を確実に売上と利益につなげるための資金として、紐付き融資が活用されています。

紐付き融資は、受注案件があれば必ず利用できるわけではありません。

しかし、銀行へ資金の必要性を説明しやすいケースもあります。

ここでは、実際に相談されることが多いケースを紹介します。

紐付き融資が利用される代表的なケースが大口受注です。

通常の受注であれば手元資金で対応できる会社でも、大型案件になると必要な運転資金も増加します。

特に建設業や製造業では、受注金額が大きくなるほど材料費や外注費も増えるため、資金不足に陥ることがあります。

銀行としても、受注内容や取引先に問題がなければ検討しやすいケースです。

受注後に大きな支払いが発生する場合も相談しやすいケースです。

例えば、

などです。

受注案件との関連性が明確なため、資金使途を説明しやすい特徴があります。

受注内容に問題がなくても、入金サイトが長いことで資金繰りが厳しくなる場合があります。

例えば、

などです。

利益は出る案件であっても、入金まで数か月かかることがあります。

その間の資金を確保するために相談されるケースも少なくありません。

慢性的な赤字ではなく、一時的な資金不足であることも重要なポイントです。

例えば、

などです。

銀行は、融資によって問題が解決するのかを確認します。

そのため、受注案件が完了し売上が入金されれば資金繰りが改善する見込みがある場合は、検討してもらいやすくなります。

紐付き融資を相談する時は、「資金が足りないので貸してください」という説明だけでは不十分です。

銀行は、受注内容や入金予定を確認しながら融資の可否を判断します。

そのため、受注案件の内容や資金の流れが分かる資料を準備することが重要です。

まず準備したいのが、受注の事実を証明する資料です。

例えば、

などです。

銀行は、実際に受注が存在するのかを確認します。

また、受注金額や契約内容を確認することで、案件の規模や収益性も把握できます。

取引先の情報も重要な判断材料です。

なぜなら、どの会社から入金されるのかによって、売掛金の回収可能性が変わるためです。

例えば、

などを説明できるようにしておきましょう。

継続的な取引がある会社であれば、銀行も入金の確度を判断しやすくなります。

銀行が特に重視するのが入金予定です。

受注案件があっても、いつ入金されるのか分からなければ返済計画を立てることができません。

そのため、

などを整理しておきましょう。

受注内容と入金予定が一致しているほど、銀行も判断しやすくなります。

紐付き融資を相談する時に最も重要な資料の一つが資金繰り表です。

資金繰り表があれば、

を銀行へ説明できます。

例えば、

という状況であれば、なぜ資金が必要なのかを具体的に説明できます。

銀行は資金繰り表を見ながら融資の必要性を判断するため、可能な限り準備しておきましょう。

紐付き融資を相談する時は、銀行がどのような点を確認しているのかを理解しておくことも重要です。

受注案件があるからといって、必ず融資を受けられるわけではありません。

銀行は受注内容だけでなく、取引先や収益性、会社の状況なども総合的に判断しています。

銀行は、まず受注内容を確認します。

例えば、

などです。

普段は1,000万円規模の案件しか受けていない会社が、突然1億円規模の案件を受注した場合は慎重に確認されることがあります。

そのため、案件の内容を具体的に説明できるようにしておきましょう。

銀行は、どの会社から入金されるのかも確認します。

例えば、

であれば、入金される可能性は高いと判断しやすくなります。

一方で、取引実績が少ない会社や経営状態が不安定な会社の場合は慎重に判断されることがあります。

受注金額だけではなく、利益が出る案件かどうかも重要です。

売上が大きくても利益がほとんど残らない案件では、銀行としても積極的に融資しにくくなります。

そのため、

などを整理しておくことが大切です。

銀行は、なぜ資金が必要なのかを確認します。

例えば、

を把握しようとします。

そのため、資金繰り表や入金予定表を準備しておくことが重要です。

ここまで説明したとおり、受注内容は重要な判断材料です。

しかし、銀行は受注内容だけで融資を決めるわけではありません。

これまでの返済実績や銀行との取引状況、既存借入の状況なども含めて総合的に判断します。

そのため、「受注があるから必ず融資を受けられる」と考えるのではなく、受注内容や資金の流れを丁寧に説明することが大切です。

紐付き融資を相談する時は、単に受注書を持参するだけでは不十分です。

銀行は、「なぜ資金が必要なのか」「融資によって問題が解決するのか」を確認します。

そのため、受注内容だけでなく、資金の流れも説明できるようにしておきましょう。

まず重要なのが、必要資金額の根拠です。

例えば、

などを整理し、なぜその金額が必要なのかを説明できるようにします。

銀行としても、必要な資金額が明確な方が判断しやすくなります。

紐付き融資は、支払いと入金のタイムラグを埋めるための融資です。

そのため、

・いつ支払いが発生するのか

・いつ入金されるのか

を整理しておくことが重要です。

銀行は、このタイムラグによって発生する資金不足なのかを確認します。

銀行は案件そのものだけでなく、売上が入金されるまでの流れも確認します。

例えば、

受注

↓

材料発注

↓

工事・製造

↓

納品

↓

請求

↓

入金

という流れです。

この流れが明確であれば、銀行も資金の流れを把握しやすくなります。

資金がなくなってから相談するのではなく、早めに相談することも重要です。

銀行は融資審査に一定の時間がかかります。

また、追加資料の提出を求められることもあります。

資金繰りが厳しくなってから慌てて相談するよりも、受注が決まった段階で相談した方が選択肢は広がります。

受注案件があっても、必ず紐付き融資を受けられるわけではありません。

取引先の信用力や会社の財務状況、既存借入の状況によっては融資が難しい場合もあります。

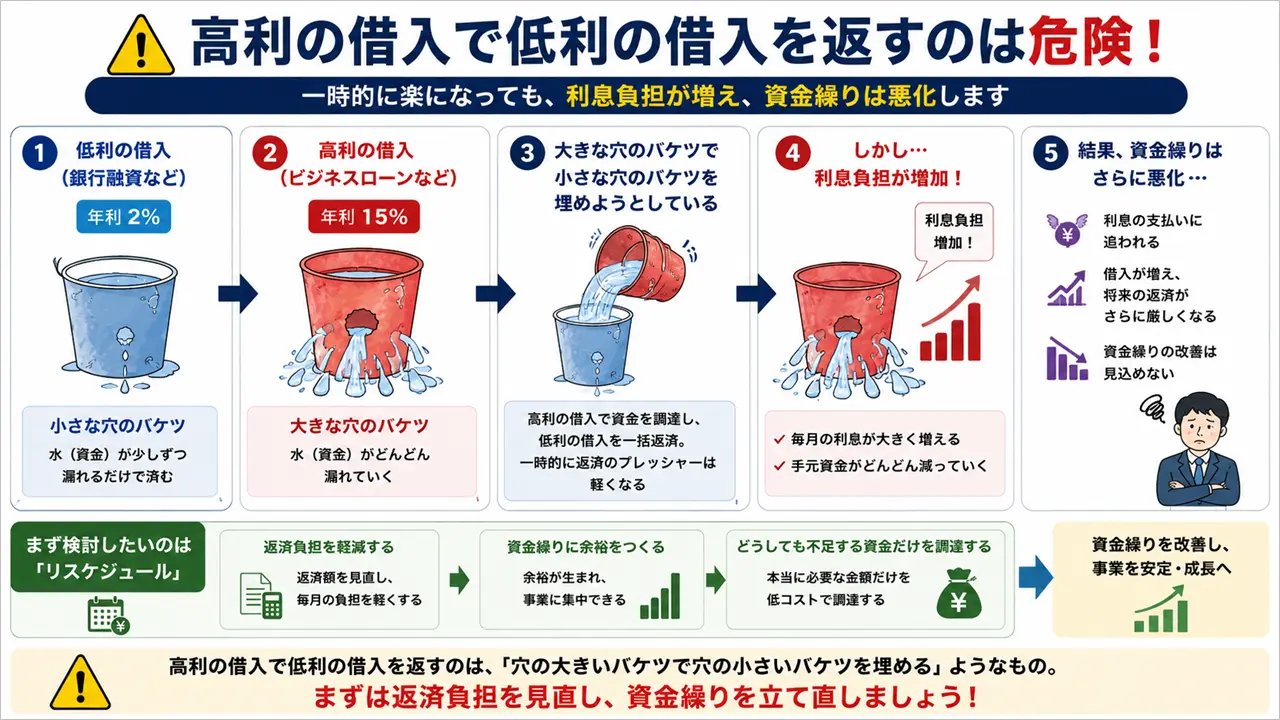

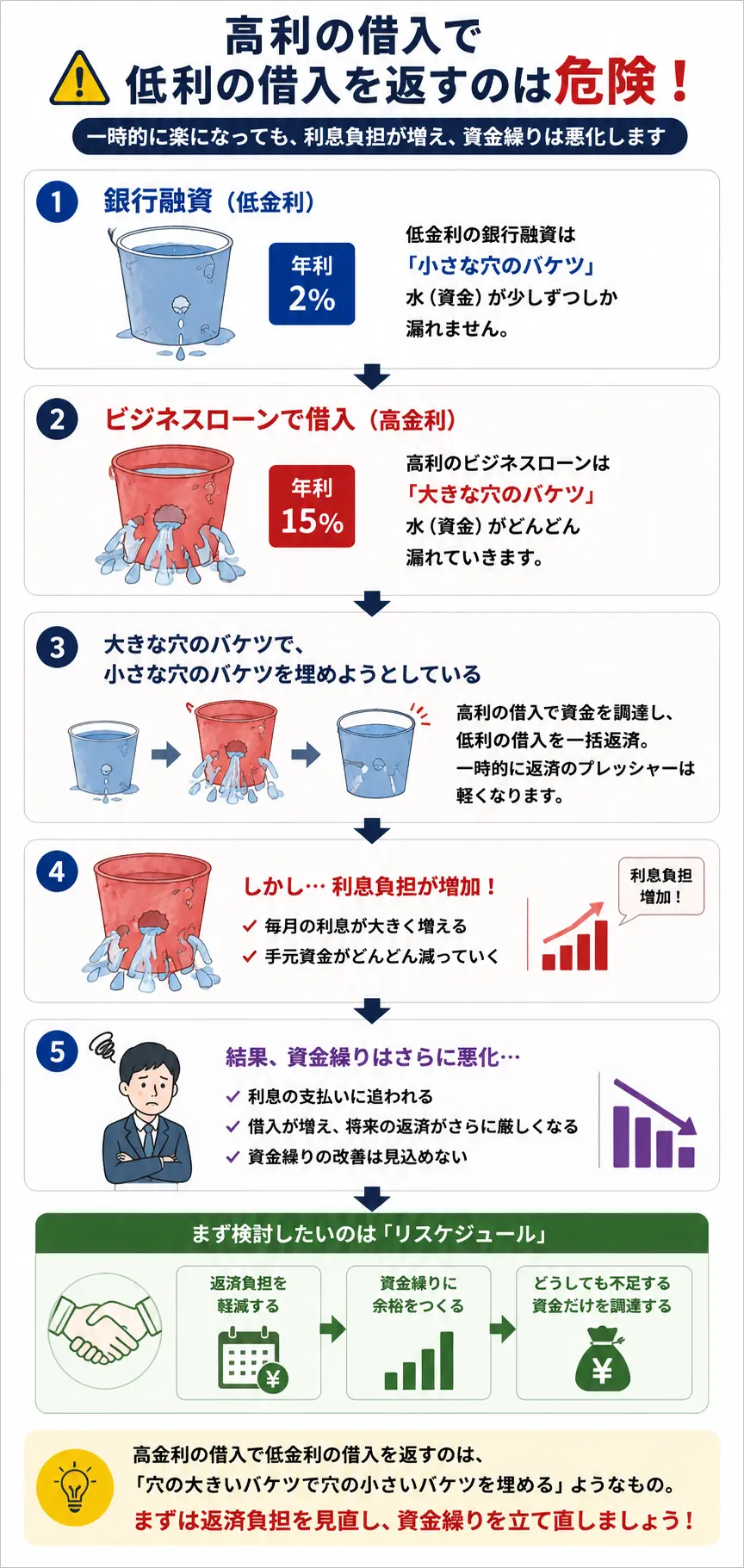

そのような時は、高金利の資金調達へ進む前に、資金繰り全体を見直すことが重要です。

まず確認したいのが、既存借入の返済負担です。

毎月の返済額が大きく、資金繰りを圧迫している場合は、リスケジュールによって返済額を見直せる可能性があります。

受注案件があり利益も出る見込みなのに、借入返済によって資金不足になっているケースは少なくありません。

そのため、まずは返済負担を軽減できないか検討しましょう。

リスケジュールによって資金繰りが改善する場合もありますが、それでも運転資金が不足することがあります。

そのような場合は、不足額を補うための資金調達を検討します。

重要なのは、低金利の銀行融資を返済するために、高金利の資金調達を利用しないことです。

高金利の資金で既存借入を返済しても、後からさらに資金繰りが厳しくなる可能性があります。

そのため、まずは資金繰り表を作成し、本当に不足している金額を把握することが大切です。

ABLとは、売掛金や在庫などを担保に資金調達する方法です。

売掛金を担保にするため、不動産担保を持っていない会社でも利用できる可能性があります。

また、受注案件や売掛金との相性も良く、銀行融資が難しい場合の選択肢の一つになります。

ただし、取り扱っている金融機関は限られるため、事前に確認が必要です。

ファクタリングは、売掛金を売却して早期に資金化する方法です。

すでに請求書を発行している売掛金がある場合は、資金調達できる可能性があります。

融資ではないため返済は不要ですが、手数料が発生します。

また、まだ請求できない受注案件については利用できないため注意しましょう。

ビジネスローンは、審査が比較的早く、資金調達までのスピードが早いことが特徴です。

一方で、銀行融資と比較すると金利は高くなります。

そのため、利用する場合は売上入金までの短期間のつなぎ資金として活用することが基本です。

長期間利用したり、既存借入の返済資金として利用したりすることは避けた方が良いでしょう。

ここでは、紐付き融資についてよくある質問を紹介します。

実際の融資判断は金融機関によって異なりますが、相談時の参考にしてください。

受注があるにもかかわらず資金不足になるケースは珍しくありません。

特に建設業や製造業などは、外注費や材料費の支払いが先に発生し、売上代金の入金まで時間がかかることがあります。

このような場合は、受注案件を根拠に銀行へ融資を相談できる可能性があります。

ただし、受注案件があれば必ず融資を受けられるわけではありません。

銀行は、受注内容だけでなく、取引先の信用力、利益見込み、入金予定、既存借入の状況なども含めて判断します。

そのため、相談する時は受注書や契約書、入金予定表、資金繰り表などを準備し、必要資金額の根拠を説明できるようにしておきましょう。

また、紐付き融資が難しい場合は、高金利の資金調達へ進む前に、リスケジュールも含めて資金繰り全体を見直すことが重要です。

まずは現状を整理し、受注案件を利益につなげるために必要な資金と、無理のない資金繰りの方法を検討しましょう。