資金調達

カード選び

銀行融資を断られてしまった…。今後どうすれば良いのだろう?

資金繰りが厳しくなりそうだけど、何から手を付ければ良いか分からないです。

銀行以外の資金調達やリスケジュールも検討した方が良いのか、これからどうすればいいのか悩んでます?

この記事では、銀行融資を断られた後に何をすべきか、具体的な手順に沿って解説します。

銀行融資を断られると、「もう資金調達はできないのではないか」「このまま資金ショートしてしまうのではないか」と不安になる経営者も多いと思います。

しかし、銀行融資を断られたからといって、すぐに事業継続が不可能になるわけではありません。

大切なのは、焦って行動するのではなく、融資を断られた理由や現在の資金繰り状況を整理したうえで、適切な対処法を順番に実行することです。

実際に筆者のもとにも、「銀行融資を断られた」「今後どうすれば良いか分からない」という相談が数多く寄せられますが、現状を把握して適切な対応を行うことで、資金ショートを回避できたケースは少なくありません。

この記事では、銀行融資を断られた時に確認すべきことや、今後の具体的な対処法について解説します。

銀行融資を断られると、「もうどこからも借りられないのではないか」「このまま資金ショートしてしまうのではないか」と不安になる経営者も多いと思います。

しかし、銀行融資を断られたからといって、すぐに事業継続が不可能になるわけではありません。

実際には、

など、状況に応じて検討できる選択肢があります。

もちろん、業績や財務内容が大きく悪化している場合は、リスケジュールや経営改善を検討しなければならないケースもあります。

ただし、焦って資金調達に走ったり、問題を先送りしたりすると、かえって状況が悪化することも少なくありません。

大切なのは、現状を正しく把握したうえで、適切な手順で対処することです。

次の章では、銀行融資を断られた時に行うべき対処法を、具体的な手順に沿って解説します。

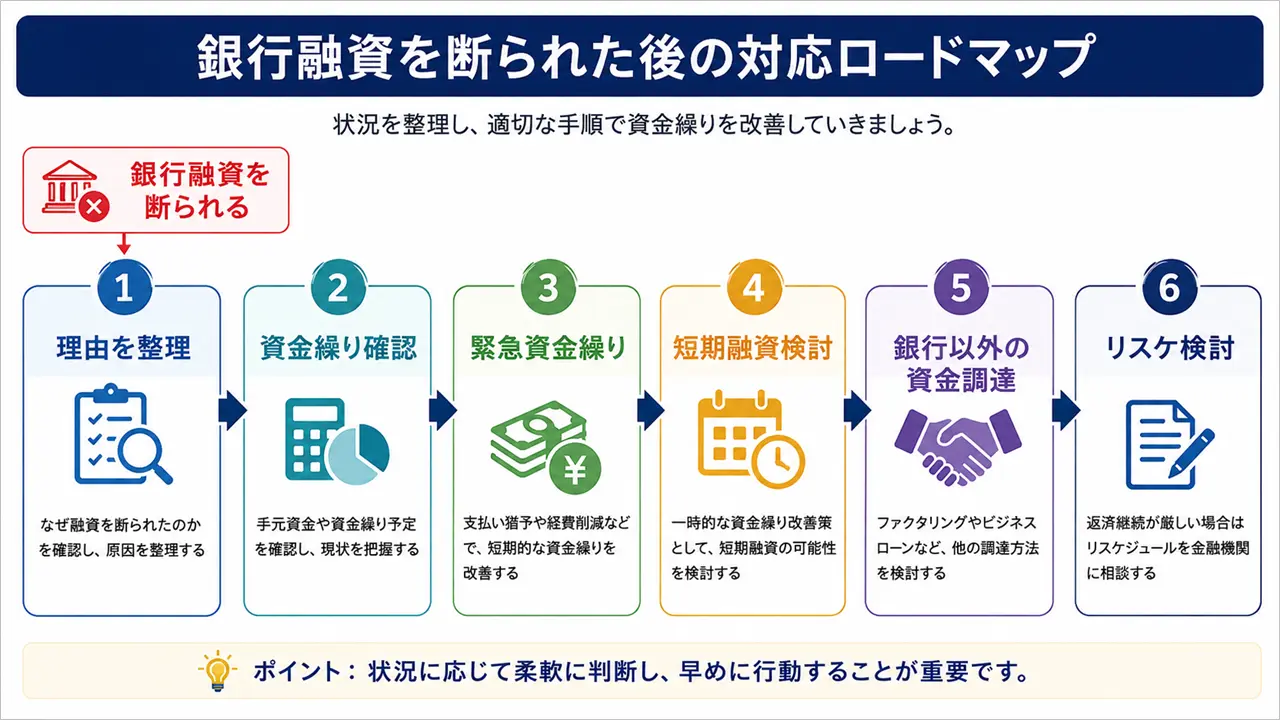

銀行融資を断られた時は、焦って資金調達先を探すのではなく、現状を整理したうえで順番に対処することが大切です。

具体的な手順は次のとおりです。

それぞれの手順について解説します。

銀行融資を断られたら、まずは融資を断られた理由を整理しましょう。

なぜなら、原因を把握しないまま他の銀行へ融資を申し込んだり、別の資金調達方法を検討したりしても、根本的な解決にならないからです。

例えば、銀行融資を断られる原因としては、

などが考えられます。

また、銀行は融資を断った理由を明確に教えてくれないことも少なくありません。

そのため、決算書や試算表、借入状況などを確認しながら、自社がなぜ融資を断られたのかを整理することが大切です。

なお、銀行が融資を断る主な原因や謝絶理由については、下記記事で詳しく解説しています。

融資を断られた理由を整理したら、次は手元資金と今後の資金繰り予定を確認しましょう。

銀行融資を断られたからといって、必ずしも資金調達やリスケジュールが必要になるとは限りません。

例えば、

という場合は、すぐに対策を講じる必要がないケースもあります。

一方で、

という場合は、早めの対応が必要です。

そのため、まずは現状を正しく把握し、

を確認しましょう。

資金繰り改善や事業再生は、現状把握から始まります。

現状を把握しないまま資金調達を検討しても、適切な判断はできません。

なお、資金繰りが厳しい時に確認すべき項目については、下記記事で詳しく解説しています。

手元資金や資金繰り予定を確認した結果、このままでは資金ショートする可能性がある場合は、緊急時の資金繰りを検討・実行します。

緊急時の資金繰りとは、支払いに優先順位を付けて、限られた資金を重要な支払いから優先的に行う方法です。

資金不足が予想されるにもかかわらず、今までどおり支払いを続けてしまうと、資金ショートする可能性が高くなります。

そのため、緊急時は支払いの優先順位を見直し、資金流出を最小限に抑えることが重要です。

一般的な優先順位は次のとおりです。

もちろん、業種や会社の状況によって優先順位は変わりますが、まずは資金ショートを回避することを優先して考えましょう。

なお、緊急時の資金繰りや支払いの優先順位については、下記記事で詳しく解説しています。

銀行融資を断られた場合でも、案件引当融資(紐付き融資)であれば利用できる可能性があります。

案件引当融資とは、受注済みの案件や契約を根拠として実行される融資のことです。

通常の運転資金融資とは異なり、受注内容や入金予定などを重視して審査が行われるため、状況によっては通常融資を断られた企業でも利用できることがあります。

例えば、

といったケースでは、案件引当融資を検討してもらえる可能性があります。

もちろん、受注書や契約書などの根拠資料が必要になりますが、銀行融資以外の資金調達方法を検討する前に、一度取引金融機関へ相談してみる価値はあるでしょう。

なお、案件引当融資(紐付き融資)については、下記記事で詳しく解説していますので、ぜひどうぞ。

現状把握や緊急時の資金繰りを行っても資金が不足する場合は、銀行融資以外の資金調達方法を検討しましょう。

銀行融資を断られた企業が検討できる主な資金調達方法は次のとおりです。

| 資金調達方法 | 調達コスト | 調達可能額 | 特徴 |

|---|---|---|---|

| 不動産担保ローン | 低い | 大きい | 不動産が必要 |

| ABL(売掛金担保融資) | 比較的低い | 大きい | 売掛金が必要 |

| ビジネスローン | やや高い | 中程度 | スピード重視 |

| 請求書カード払い | やや高い | 支払額次第 | 支払いを後ろ倒し |

| ファクタリング | 高い | 売掛金次第 | 売掛金を早期資金化 |

銀行融資を断られたからといって、資金調達の手段がなくなるわけではありません。

ただし、資金調達方法によって調達コストや調達可能額は大きく異なります。

そのため、調達コストが低く、調達可能額が大きい方法から順番に検討することが大切です。

それぞれの特徴を簡単に解説します。

不動産を所有している場合は、不動産担保ローンを利用できる可能性があります。

担保があるため比較的大きな金額を調達しやすく、資金調達コストも抑えやすいのが特徴です。

そのため、利用できるのであれば優先的に検討したい資金調達方法といえます。

ABLとは、売掛金や在庫などの資産を担保に資金調達する方法です。

中小企業の場合は、売掛金を担保に資金調達するケースが中心となります。

不動産を所有していなくても利用できる可能性があり、売掛金が多い企業であれば比較的大きな金額を調達できることもあります。

また、銀行融資やビジネスローンとは異なり、売掛金などの資産価値を重視して審査が行われる点も特徴です。

売掛金が多い企業や、銀行融資以外の選択肢を検討したい企業は、一度検討してみると良いでしょう。

ビジネスローンは、銀行融資よりも審査が柔軟な傾向があります。そのため、銀行融資を断られた企業でも利用できる可能性があります。

ただし、銀行融資と比較すると調達コストは高くなるため、返済計画を十分に検討したうえで利用しましょう。

請求書カード払いは、取引先への支払いをクレジットカード決済に切り替えることで、実際の資金流出を後ろ倒しにする方法です。

資金を借りるわけではありませんが、支払いまでの期間を延ばせるため、資金繰り改善に役立つことがあります。

ファクタリングは、入金前の売掛金を売却して早期に資金化する方法です。

売掛金があれば利用できる可能性がありますが、一般的に調達コストは高くなります。

そのため、他の方法も検討したうえで利用することをおすすめします。

ここまで解説した方法を検討しても資金繰りの改善が難しく、借入金の返済継続が厳しい場合は、リスケジュールを検討しましょう。

リスケジュールとは、金融機関に依頼して借入金の返済条件を見直してもらうことです。

一般的には、一定期間、元本返済を猶予してもらい、利息のみの支払いに変更してもらいます。

銀行融資を断られているにもかかわらず、今までどおり返済を続けてしまうと、手元資金がさらに減少してしまいます。

その結果、本来であれば事業を継続できた会社でも、資金ショートによって経営が立ち行かなくなる可能性があります。

リスケジュールを検討する際に、「リスケをすると今後借りられなくなるのではないか」と心配される経営者も少なくありません。

しかし、すでに銀行融資を断られている状態であれば、リスケをしなくても追加融資を受けるのは難しい状況です。

融資を受けられる見込みがないにもかかわらず、無理に返済を続けてしまうと、手元資金が減少し、資金ショートのリスクが高まります。

そのため、「借りられなくなること」を心配するよりも、「手元資金を守ること」を優先して考えるべきです。

なお、リスケせず返済を続けてはいけない理由については、下記記事で詳しく解説しています。

リスケジュールは、何の準備もなく依頼すれば良いわけではありません。

金融機関に対して、現在の資金繰り状況や今後の改善方針を説明できるようにしておく必要があります。

また、事業規模や取引金融機関の数によっては、資金繰り表や簡易的な改善計画の提出を求められることもあります。

なお、リスケジュールの具体的な流れやポイントについては、下記記事で詳しく解説しています。

銀行融資を断られると焦りから誤った判断をしてしまう経営者も少なくありません。

ここでは、実際によくある失敗例を紹介します。

銀行融資を断られた理由を確認しないまま、他の銀行へ融資を申し込んだり、別の資金調達方法を検討したりするケースがあります。

しかし、融資を断られた原因を把握しなければ、同じ理由で再び断られる可能性があります。

まずは決算書や試算表、借入状況などを確認し、自社がなぜ融資を断られたのか整理することが大切です。

融資を断られると、「とにかく資金を調達しなければ」と考えてしまいがちです。

しかし、現状把握を行わずに資金調達だけを進めても、根本的な問題は解決しません。

まずは手元資金や資金繰り予定を確認し、本当に資金調達が必要なのか判断することが重要です。

「なんとかなるだろう」と考え、資金ショート寸前まで何も対策を行わないケースもあります。

しかし、資金繰りは早めに対応するほど選択肢が多くなります。

資金ショートしてからでは利用できる資金調達方法も限られてしまうため、早めの対応を心掛けましょう。

返済継続が難しいにもかかわらず、リスケジュールの判断を先延ばしにしてしまうケースも少なくありません。

融資を断られている状態で返済を続けると、手元資金がさらに減少してしまいます。

返済によって資金繰りが悪化するのであれば、早めに金融機関へ相談することも重要です。

銀行融資を断られると、「もう資金調達できないのではないか」と不安になる経営者も多いと思います。

しかし、銀行融資を断られたからといって、すぐに事業継続が不可能になるわけではありません。

大切なのは、焦って資金調達先を探すのではなく、融資を断られた理由や現在の資金繰り状況を把握することです。

現状を把握することで、

といった今後の方向性が見えてきます。

資金繰りが厳しくなると、どうしても目先の資金調達に意識が向きがちです。

しかし、現状把握をせずに対策を実行すると、かえって状況が悪化することもあります。

銀行融資を断られた時こそ、一度立ち止まって現状を整理し、適切な手順で対処していきましょう。

銀行融資を断られたからといって、すぐに事業継続が不可能になるわけではありません。

大切なのは、焦って資金調達先を探すのではなく、現状を整理したうえで適切な対処を行うことです。

本記事で解説した手順をまとめると次のとおりです。

銀行融資を断られた時こそ、現状把握と早めの対応が重要です。

資金ショートしてからでは選択肢が限られてしまいますので、まずは自社の状況を整理し、適切な対策を検討していきましょう。