資金調達

カード選び

資金繰りが厳しくなってきたけど、何から確認すればいいのか分からないです。

売上はあるのにお金が残らず、このまま経営を続けて大丈夫なのか不安です。

感覚ではなく、数字をもとに今の会社の状態を把握したいです。

この記事では、資金繰りが厳しい時に確認すべき項目と現状把握の進め方を解説します。

資金繰りが厳しくなると、多くの経営者は融資やファクタリングなどの資金調達方法を探し始めます。

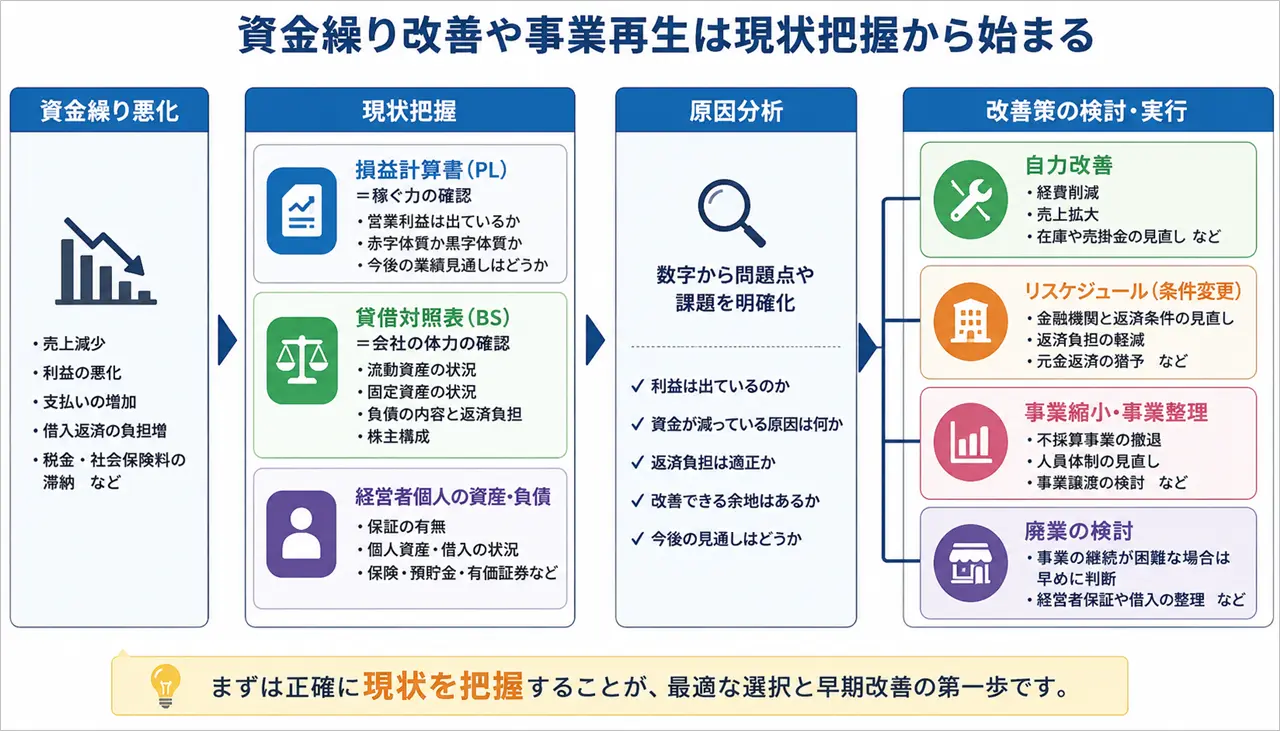

しかし、資金繰り改善や事業再生において本当に重要なのは、資金調達の前に現状を正しく把握することです。

実際に、銀行融資を断られた会社やリスケジュールを検討している会社の中には、自社の状況を正確に把握できていないケースも少なくありません。

まずは、会社がどのような状態にあるのかを数字で確認する必要があります。

この記事では、資金繰りが厳しい時に確認すべき項目と現状把握の進め方を解説します。

資金繰り改善や事業再生では、まず現状を正しく把握することが重要です。

会社の状況を確認せずに対策を進めると、問題の原因を見誤る可能性があります。

資金繰りが厳しい原因は、売上不足だけとは限りません。

例えば、以下のような原因が考えられます。

会社によって資金繰りが悪化した原因は異なります。

資金繰りが厳しい時ほど、すぐに資金調達を考えたくなります。

しかし、原因を確認しないまま融資やファクタリング、リスケジュールを検討すると、対策の優先順位を間違える可能性があります。

本来は経費削減や利益率の改善が必要なのに、借入だけでしのごうとしてしまうケースもあります。

反対に、本業の利益は出ているものの返済負担が大きい場合は、金融機関との返済条件の見直しが必要になることもあります。

資金繰り改善や事業再生で確認すべきなのは、感覚ではなく数字です。

まずは損益計算書や貸借対照表を確認し、会社がどのような状態にあるのかを把握しましょう。

売上、利益、資産、負債、借入返済の状況を確認することで、今後取るべき方向性が見えやすくなります。

以上のように、資金繰り改善や事業再生では、まず現状把握が重要です。続いて、実際にどのような項目を確認すれば良いのかを見ていきましょう。

資金繰り改善や事業再生を進める際は、まず会社の現状を把握することが重要です。

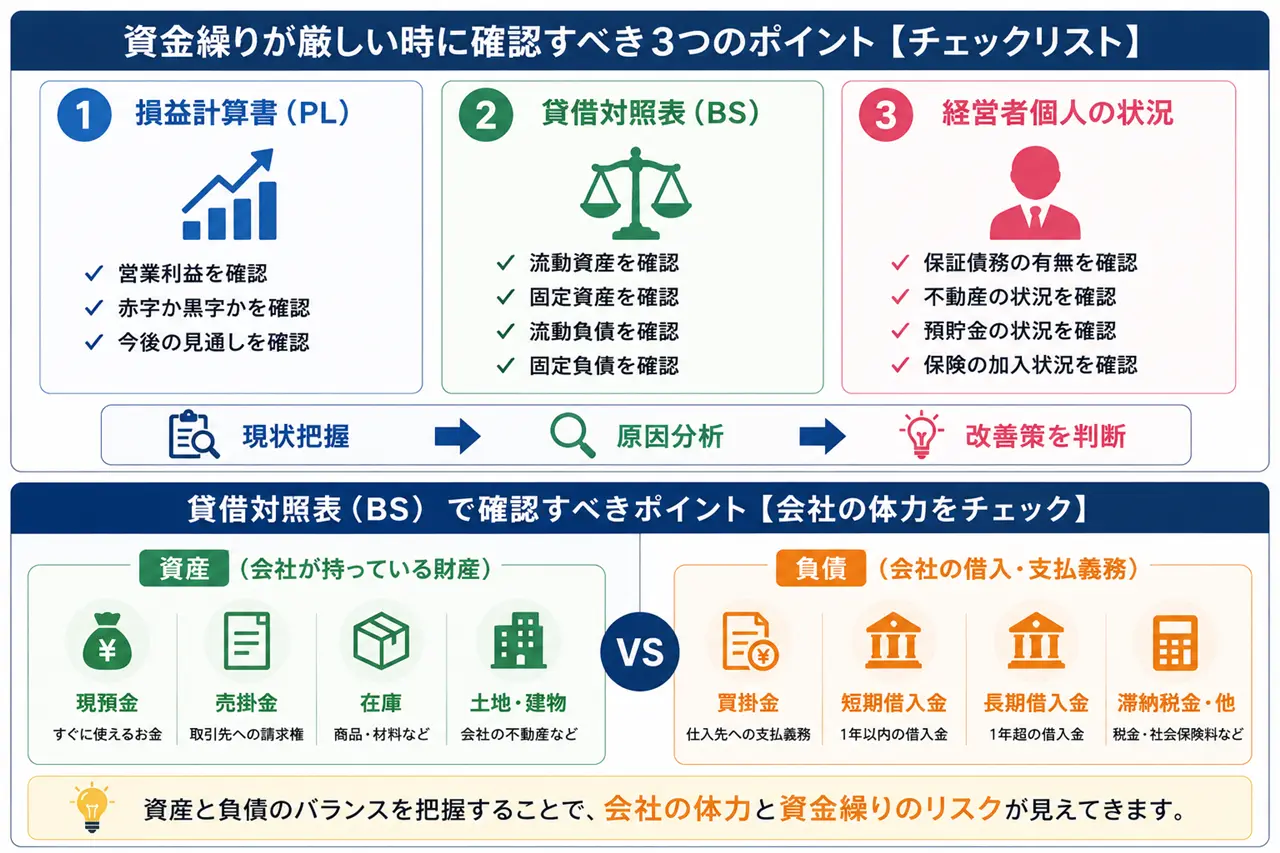

最低でも以下の項目は確認しておきましょう。

以上、資金繰りが厳しい時に確認すべき主な項目を紹介しました。続いて、損益計算書で確認すべきポイントについて解説します。

損益計算書は、会社がどれだけ利益を出しているのかを確認するための資料です。

資金繰り改善や事業再生では、まず会社に利益を生み出す力が残っているのかを確認する必要があります。

ここでは、特に確認しておきたい3つのポイントを解説します。

まず確認したいのが営業利益です。

営業利益とは、本業によってどれだけ利益を生み出しているかを表す数字です。

資金繰りが厳しい会社でも、営業利益が黒字になっているケースは少なくありません。

例えば、借入金の返済負担や設備投資の影響で経常利益が赤字になっていても、本業で利益を出せていれば改善できる可能性があります。

反対に、営業利益が継続的に赤字の場合は、本業そのものに課題がある可能性があります。

そのため、まずは営業利益が出ているか確認しましょう。

次に確認したいのが、会社が赤字体質なのか黒字体質なのかです。

直近1期だけを見るのではなく、過去3〜5年程度の決算内容を確認してみましょう。

一時的な赤字であれば改善できる可能性がありますが、長期間赤字が続いている場合は注意が必要です。

また、コロナ禍や取引先の倒産など、一時的な要因による業績悪化なのかも確認しておきましょう。

過去の流れを確認することで、会社の収益力を把握しやすくなります。

過去だけでなく、今後の見通しも重要です。

現在の受注状況や見積案件、取引先の状況などを踏まえ、今後の売上や利益がどう推移しそうなのか確認しましょう。

大まかには以下の3パターンに分けられます。

今後も売上や利益の回復が見込めるのであれば、資金繰り対策によって立て直せる可能性があります。

一方で、売上減少が続く見込みの場合は、早めに対策を検討する必要があります。

以上、損益計算書で確認すべきポイントを解説しました。続いて、貸借対照表で確認すべきポイントについて解説します。

貸借対照表は、会社がどのような資産を持ち、どれだけ負債を抱えているのかを確認するための資料です。

損益計算書が会社の『稼ぐ力』を表すのに対し、貸借対照表は『会社の体力』を表します。

資金繰り改善や事業再生では、利益だけでなく、手元にどのような資産があり、どのような負債を抱えているのかを把握することが重要です。

まず確認したいのが流動資産です。

流動資産とは、比較的短期間で現金化できる資産のことを指します。

主な項目は以下の通りです。

特に現預金と売掛金は重要です。

また、売掛金が本当に回収できるものなのか、長期間滞留している債権がないかも確認しましょう。

在庫についても帳簿上は資産ですが、実際には売れない不良在庫が含まれていることがあります。

そのため、帳簿の数字だけでなく実態も確認することが大切です。

次に確認したいのが固定資産です。

主な固定資産には以下があります。

ここで重要なのは、帳簿価格ではなく実際に売却した場合の価値です。

例えば、帳簿上では数千万円の価値があっても、実際には大幅に価値が下がっているケースもあります。

反対に、土地などは帳簿価格より高く売却できることもあります。

事業再生では資産売却が選択肢になることもあるため、実勢価格を把握しておきましょう。

流動負債とは、1年以内に支払う予定の負債です。

主な項目は以下の通りです。

資金繰りが厳しい会社では、税金や社会保険料の滞納が発生しているケースもあります。

まずは、今後1年以内に支払う必要がある負債を整理しましょう。

固定負債では、主に借入金の状況を確認します。

単に借入残高を見るだけではなく、以下の内容も把握しましょう。

事業再生では、金融機関との交渉が必要になるケースもあります。

そのため、借入金の内容を整理しておくことが重要です。

見落とされがちですが、株主構成も確認しておきましょう。

創業者が100%保有している会社もあれば、親族や第三者が株主になっている会社もあります。事業承継や第三者への事業譲渡、増資などを検討する場合は、株主構成が大きく影響します。

特に複数の株主が存在する場合は、早めに状況を把握しておくことが重要です。

以上、貸借対照表で確認すべきポイントを解説しました。続いて、経営者個人の資産・負債について解説します。

資金繰り改善や事業再生では、会社だけでなく経営者個人の資産や負債も確認することが重要です。

特に中小企業では、会社と経営者個人が密接に関係しているケースも少なくありません。

会社の決算書だけでは見えてこない情報が、今後の選択肢に大きく影響することもあります。

まず確認したいのが、経営者個人が負っている保証です。

金融機関からの借入だけでなく、友人や知人の借入に対して連帯保証人になっているケースもあります。

保証債務は貸借対照表には載らないため、見落とされがちです。

しかし、万が一の場合には大きな負担となるため、必ず確認しておきましょう。

経営者個人が所有している不動産も重要な資産です。

主な例としては以下があります。

不動産によっては売却や担保提供によって資金調達が可能な場合もあります。

また、会社に貸し付けている不動産がある場合は、その契約内容も確認しておきましょう。

個人の借入状況も確認が必要です。

例えば、以下のような借入が考えられます。

毎月の返済額が大きい場合は、家計にも影響を与えます。

会社だけでなく、個人も含めた資金繰りを把握することが重要です。

個人資産についても整理しておきましょう。

主な確認項目は以下の通りです。

特に生命保険は解約返戻金が発生する場合があります。

万が一の資金繰り対策として活用できる可能性もあるため、内容を確認しておきましょう。

状況によっては、相続財産や親族からの支援が選択肢になる場合もあります。

もちろん安易に頼るべきではありませんが、利用できる資産や支援の可能性があるかどうかは把握しておくべきです。

事業再生では、利用できる選択肢を整理した上で判断することが重要です。

以上、経営者個人の資産・負債について解説しました。続いて、現状把握をすると見えてくる3つの選択肢について解説します。

現状把握を行う目的は、決算書を分析することではありません。

会社の実態を把握し、今後どのような方向性を取るべきか判断することです。

実際には、現状把握を進めることで大きく3つの選択肢が見えてきます。

営業利益が出ており、本業に収益力が残っている場合は、自力で改善できる可能性があります。

例えば、以下のようなケースです。

このような場合は、資金繰り表の作成や経費削減などによって改善できることがあります。

まずは本業の利益を確保しながら、資金流出を抑えることが重要です。

本業では利益が出ているものの、借入金の返済負担が大きいケースもあります。

このような場合は、金融機関との返済条件の見直しを検討することになります。

いわゆるリスケジュールです。

元金返済を一定期間猶予してもらうことで、資金繰りの改善を図る方法です。

ただし、リスケジュールは早めに相談することが重要です。

資金が尽きる直前では選択肢が限られてしまうため、注意しましょう。

長期間赤字が続いている場合や、今後も業績回復が見込めない場合は、より踏み込んだ対応が必要になることがあります。

例えば、

などが選択肢になります。

厳しい現実ですが、状況によっては事業規模の縮小や撤退を検討した方が良いケースもあります。

重要なのは、現実から目を背けずに判断することです。

以上、現状把握によって見えてくる主な選択肢について解説しました。続いて、資金繰りが厳しい時によくある失敗について解説します。

資金繰りが厳しい時ほど冷静な判断が難しくなります。

しかし、焦って行動すると状況がさらに悪化することがあります。

ここでは、実際によく見られる失敗例を紹介します。

経営者の中には、通帳残高だけを見て経営判断をしている方もいます。

確かに手元資金は重要ですが、それだけでは会社の実態は分かりません。

今後の入金予定や支払い予定、借入返済などを確認しなければ、本当の資金繰り状況は把握できないからです。

そのため、通帳残高だけで判断するのではなく、決算書や資金繰り表も確認しましょう。

売上があるから大丈夫だと思い込むのも危険です。

実際には売上が伸びていても利益が出ていない会社は少なくありません。

利益率の低下や固定費の増加によって、売上が増えるほど資金繰りが悪化するケースもあります。

売上だけではなく、利益や資金の流れも確認することが重要です。

最も避けたいのが問題の先送りです。

資金繰りが厳しくなっているにもかかわらず、

「来月になれば何とかなる」

「大型案件が決まれば大丈夫」

と考えてしまう経営者もいます。

もちろん状況が改善することもありますが、根拠のない楽観は危険です。

問題が小さいうちに対策を検討した方が、利用できる選択肢は多くなります。

以上が資金繰りが厳しい時によくある失敗です。

資金繰りが厳しくなると、融資やファクタリングなどの資金調達に意識が向きがちです。

しかし、資金繰り改善や事業再生では、まず現状を正しく把握することが重要です。

会社の状況を確認せずに対策を進めると、問題の原因を見誤る可能性があります。

まずは以下の項目を確認しましょう。

現状把握ができれば、自力で改善できるのか、リスケジュールが必要なのか、事業再生を検討すべきなのかが見えてきます。

焦って資金調達を行う前に、まずは会社の現状を整理することから始めてみてください。