資金調達

カード選び

銀行から資金繰り表を提出してほしいと言われたけれど、どうやって作ればいいですか?

資金繰り表が必要だとは聞くけれど、何を記載して何を確認すればいいのか分からないです。

将来の資金不足を早めに把握して、資金ショートを防ぎたいです!

この記事では、資金繰り表の作り方や確認すべきポイント、将来の資金不足を予測するための活用方法について解説します。

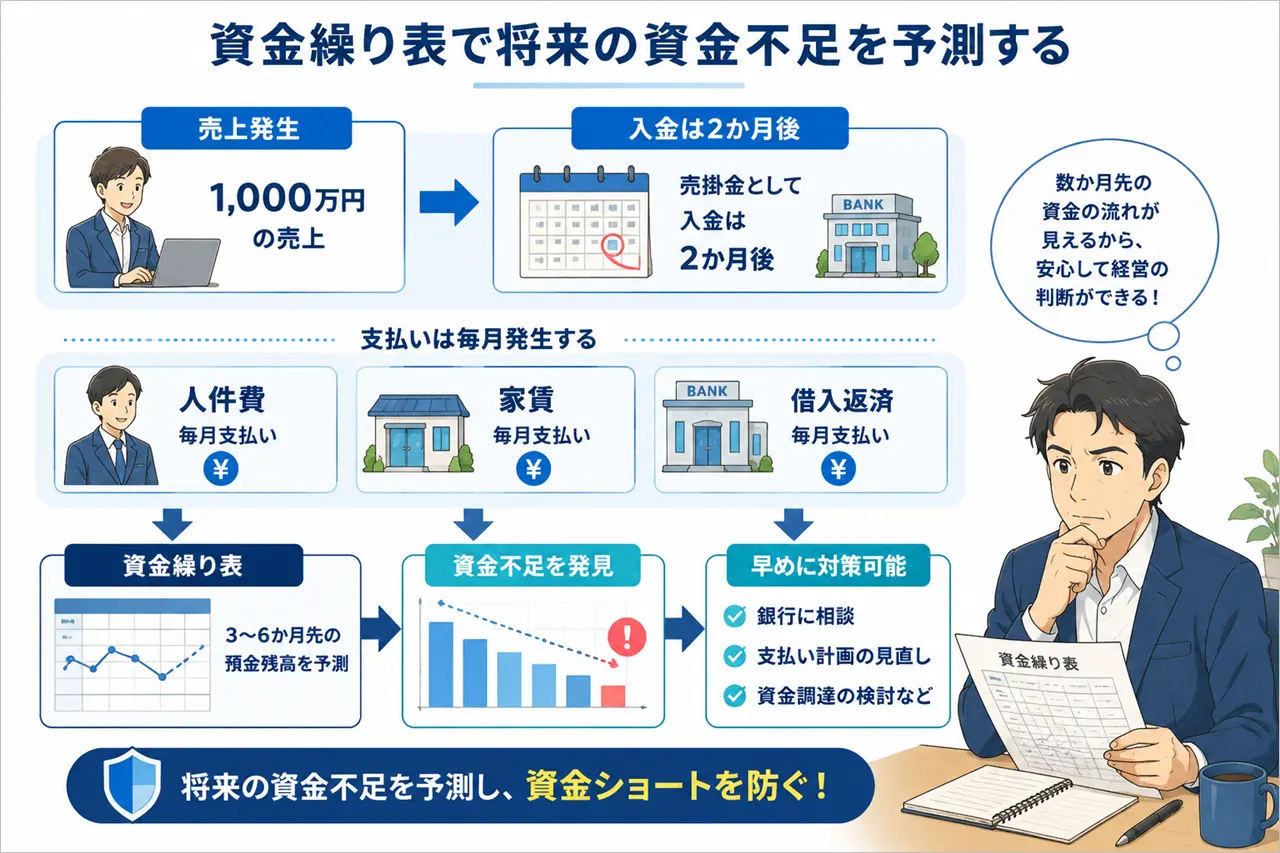

資金繰り表は、将来の預金残高を予測するために作成する資料です。

資金繰り表を作成しておけば、数か月先に資金不足が発生しそうな時でも、早い段階で対策を検討できるようになります。

しかし、銀行から提出を求められたものの、何を記載すればよいのか分からない方も多いのではないでしょうか。

そこで本記事では、資金繰り表の作り方や確認すべきポイント、将来の資金不足を予測するための活用方法について解説します。

資金繰り表は、会社のお金の流れを把握し、将来の預金残高を予測するための資料です。

資金繰り表を作成しておけば、数か月先に資金不足が発生しそうな場合でも、早い段階で対策を検討できます。

資金繰り表は、売上や利益ではなく、実際のお金の動きを管理するための資料です。

会社の経営では、売上が発生したタイミングと実際にお金が入金されるタイミングが異なることがあります。

例えば、100万円の商品を販売したとしても、その代金が入金されるのは1か月後や2か月後になる場合があります。

一方で、人件費や家賃、借入金の返済などは毎月発生します。

そのため、売上が発生していても、実際の入金が遅れると手元資金が不足することがあります。

損益計算書は、売上や利益を確認するための資料です。

しかし、実際にお金が入金されたのか、あるいは支払いが行われたのかまでは分かりません。

例えば、売上が1,000万円発生していても、その代金がまだ入金されていなければ、手元の預金は増えていません。

このように、利益と資金繰りは必ずしも一致しません。

損益計算書上では利益が出ていても、手元のお金が不足して支払いができなくなるケースがあります。

いわゆる黒字倒産です。

詳しくは下記記事で解説しています。

資金繰り表を作成する最大のメリットは、資金ショートの予兆を早めに発見できることです。

資金繰り表に将来の入金予定と支払い予定を記載すれば、3〜6か月先の預金残高を予測できます。

例えば、

といったことが事前に分かります。

資金不足が発生しそうな月が分かれば、銀行へ早めに相談したり、支払い予定を見直したりできます。

資金繰りが厳しくなってからでは、選択肢が限られてしまいます。

だからこそ、資金繰り表を作成し、将来の資金不足を早めに把握することが重要です。

資金繰り表を作成するためには、まず入金予定と支払い予定を把握する必要があります。

何もない状態から作成するのは難しいため、現在の預金残高や売掛金の入金予定、支払い予定などを整理するところから始めましょう。

準備するものは下記4つです。

上記順に解説します。

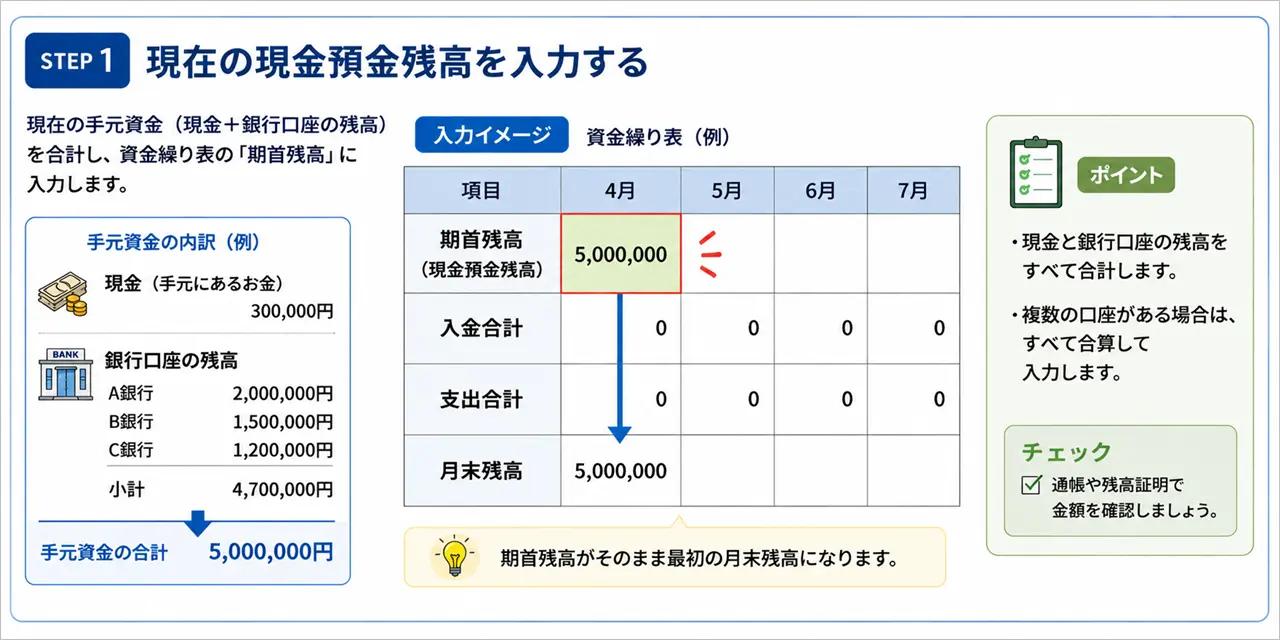

最初に確認するのは現在の預金残高です。

資金繰り表は現在の預金残高を起点として作成します。

そのため、まずは会社名義の預金口座を確認し、実際に使える預金残高を把握しましょう。

複数の銀行口座がある場合は、すべて合算して管理すると分かりやすくなります。

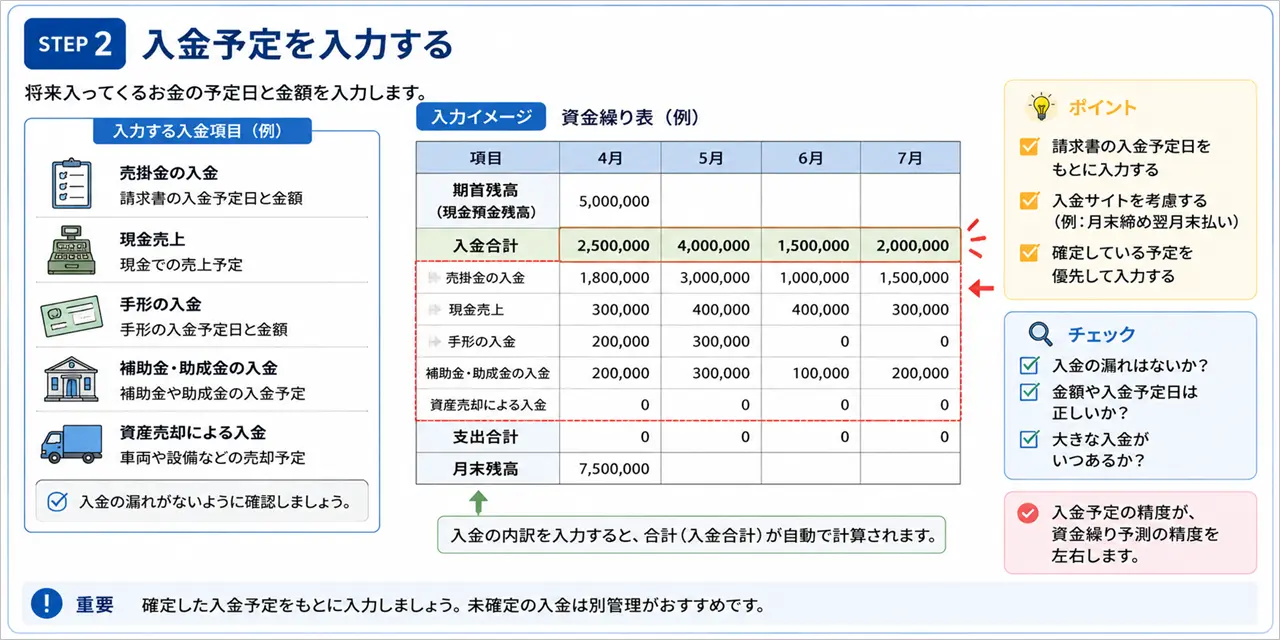

次に確認するのは売掛金の入金予定です。

売掛金は将来入金される予定のお金です。

請求書の発行状況や入金サイトを確認し、

を整理しましょう。

特に資金繰りが厳しい会社は、売掛金の入金予定を正確に把握することが重要です。

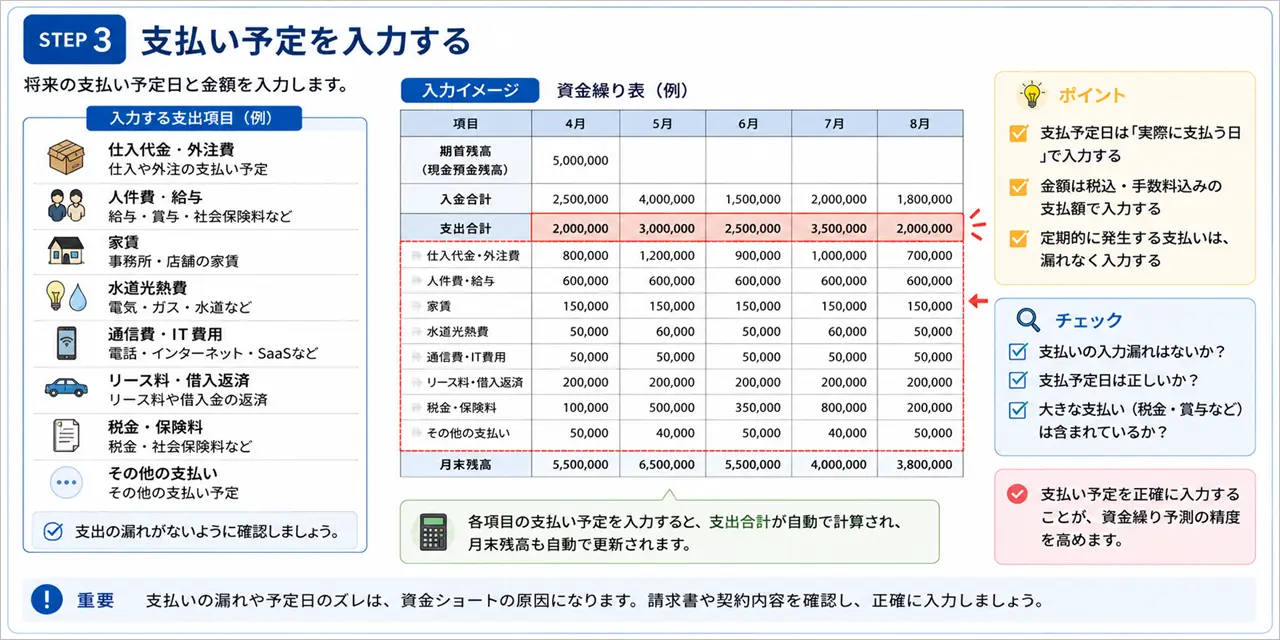

売掛金の入金予定だけでなく、支払い予定も確認する必要があります。

例えば、

などです。

毎月発生する支払いは、固定費と変動費に分けて整理すると管理しやすくなります。

資金繰り表を作成する際に見落とされやすいのが、

などの支払いです。

特に税金や賞与は毎月発生するものではないため、忘れてしまうケースがあります。

しかし、実際にはまとまった支払いになることが多いため、必ず資金繰り表へ反映しておきましょう。

これらを事前に整理しておけば、資金繰り表の作成はそれほど難しくありません。

資金繰り表の作成はそれほど難しくありません。

現在の預金残高を起点に、将来の入金予定と支払い予定を入力していくだけです。

作成手順は下記5ステップです。

上記順に解説します。

最初に現在の預金残高を入力します。

資金繰り表は、現在の預金残高を基準として作成します。

例えば、現在の預金残高が500万円であれば、その500万円をスタート地点として記載します。

複数の口座がある場合は、すべて合算した金額を記載すると管理しやすくなります。

次に入金予定を入力します。

主な項目は下記のとおりです。

特に重要なのは売掛金の入金予定です。

請求書の発行状況や入金サイトを確認し、いつ・いくら入金されるのかを記載しましょう。

続いて支払い予定を入力します。

主な項目は下記のとおりです。

毎月発生する支払いは、できるだけ漏れなく記載することが重要です。

支払い予定の漏れがあると、実際の資金繰りとのズレが大きくなってしまいます。

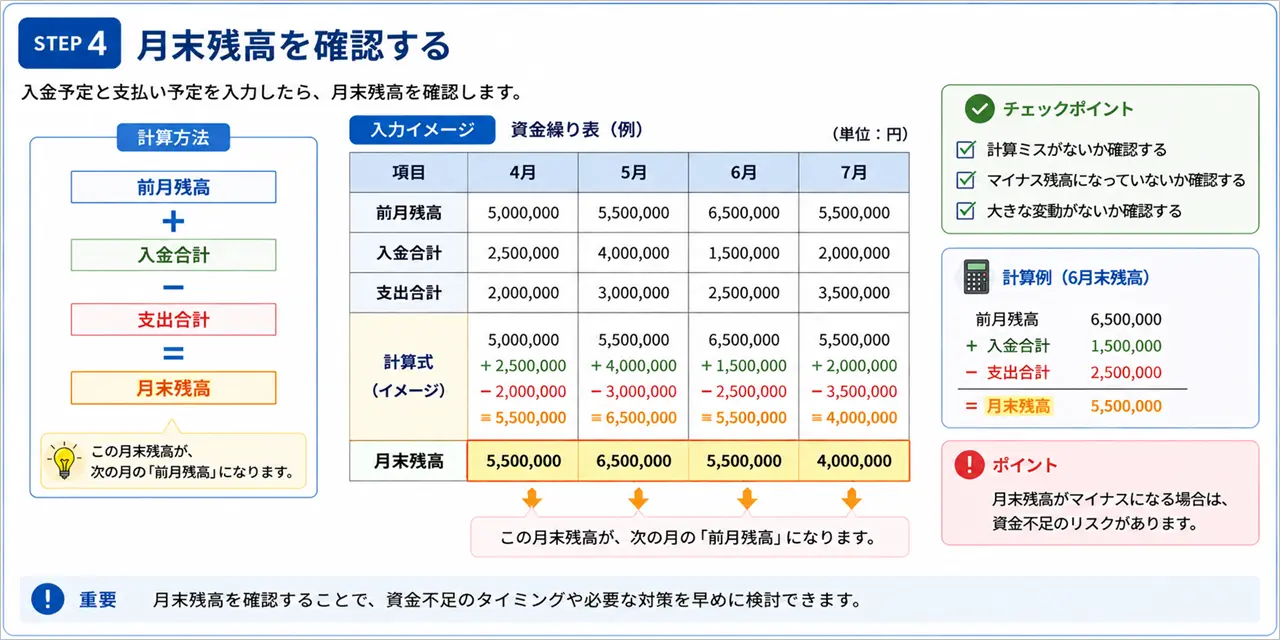

入金予定と支払い予定を入力したら、月末残高を計算します。

計算方法は非常にシンプルです。

前月残高

+入金予定

-支払い予定

=月末残高

例えば、

の場合、

500万円+300万円-400万円=400万円

となります。

この月末残高が資金繰り表で最も重要な数字です。

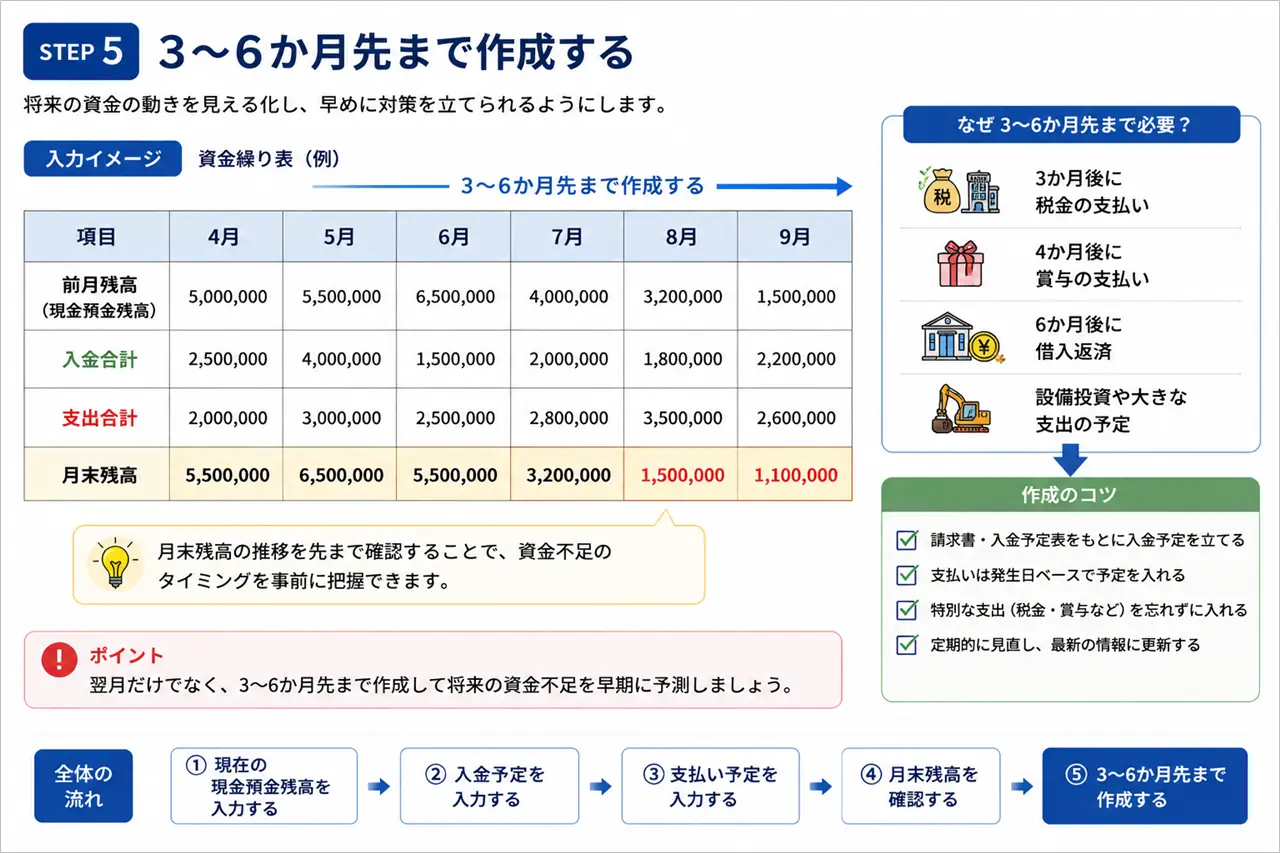

資金繰り表は翌月分だけではなく、3〜6か月先まで作成しましょう。

翌月だけでは、資金不足の予兆を把握しにくいためです。

例えば、

といったケースもあります。

数か月先まで作成しておけば、資金不足が発生する前に対策を検討できます。

資金繰り表の目的は、現在の状況を確認することではなく、将来の資金不足を予測することです。

そのため、できるだけ先の期間まで作成することをおすすめします。

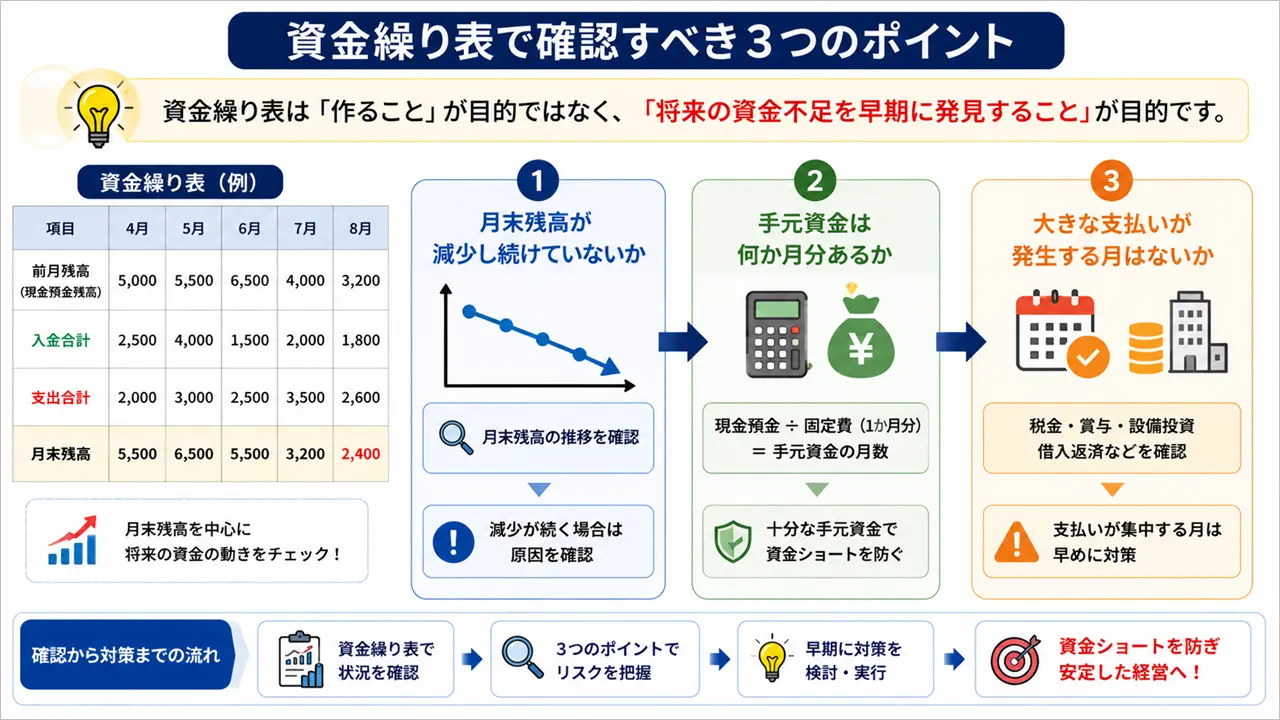

資金繰り表は作成して終わりではありません。

重要なのは、資金繰り表から将来の資金不足の兆候を読み取り、早めに対策を検討することです。

確認すべきポイントは下記3つです。

上記順に解説します。

資金繰り表で最初に確認したいのが月末残高の推移です。

月末残高が毎月減少している場合、利益が出ていても資金繰りが悪化している可能性があります。

例えば、

のように減少している場合は注意が必要です。

一時的な減少であれば問題ありませんが、数か月にわたって減少している場合は原因を確認しましょう。

詳しくは下記記事で解説しています。

次に確認したいのが手元資金です。

仮に売上が急減した場合でも、手元資金が十分にあればすぐに資金ショートすることはありません。

一方で、手元資金が少ない会社は、売掛金の入金遅延や突発的な支払いが発生しただけで資金繰りが厳しくなることがあります。

そのため、資金繰り表を見ながら、

現在の現金預金で何か月分の固定費を賄えるのか

を確認しておきましょう。

資金繰り表では、将来発生する大きな支払いも確認しておきましょう。

例えば、

などです。

普段は問題なく資金繰りが回っていても、特定の月だけ資金不足になることがあります。

そのため、資金繰り表を作成したら、数か月先まで確認し、大きな支払いが集中している月がないかをチェックしておきましょう。

資金不足が予想される場合は、早めに資金調達や支払い計画の見直しを検討することが重要です。

資金繰り表は作成するだけでは意味がありません。

入力内容や運用方法を間違えると、実際の資金繰りと大きなズレが発生することがあります。

注意点は下記3つです。

上記順に解説します。

資金繰り表に入力するのは売上ではありません。

実際に入金される予定のお金です。

例えば、6月に売上が発生していても入金が8月であれば、資金繰り表には8月の入金として記載します。

売上ベースで入力してしまうと、実際の資金繰りとのズレが大きくなります。

資金繰り表は「お金の動き」を管理する資料であることを忘れないようにしましょう。

資金繰り表でよくある失敗が、大きな支払いの入力漏れです。

例えば、

などです。

毎月発生しない支払いは忘れやすい傾向があります。

しかし、これらの支払いは金額が大きいため、入力漏れがあると資金繰り予測の精度が大きく下がります。

年間の支払い予定を確認しながら入力しましょう。

資金繰り表は一度作ったら終わりではありません。

実際の経営では、

など、状況が常に変化します。

そのため、毎月実績を反映しながら更新することが重要です。

資金繰り表は作成することが目的ではなく、将来の資金不足を予測するために活用することが目的です。

毎月見直しを行い、最新の状況を反映するようにしましょう。

資金繰り表を作成していると、数か月先に資金不足が発生することがあります。

しかし、早い段階で気付ければ対策を検討できます。

反対に、資金がなくなってから慌てて行動すると選択肢が限られてしまいます。

資金不足が見えた時の主な対処法は下記3つです。

上記順に解説します。

資金不足が予想される場合は、まず支払い予定を見直しましょう。

例えば、

などです。

支払い時期を調整できれば、一時的な資金不足を回避できる場合があります。

ただし、取引先への支払いを勝手に遅らせるのは避けましょう。

信用問題に発展する可能性があるためです。

支払いの見直しだけでは解決できない場合は、資金調達を検討します。

例えば、

などです。

重要なのは、資金がなくなってから相談するのではなく、資金不足が予想された時点で動き始めることです。

金融機関も、資金ショート直前より余裕がある段階の方が相談しやすくなります。

資金不足が一時的なものではなく、毎月発生している場合は、固定費の見直しも必要です。

例えば、

などです。

資金繰り表を見れば、お金がどこで減っているのかを把握しやすくなります。

一時的な資金調達だけで解決するのではなく、根本的な原因も併せて確認しましょう。

資金繰り表の目的は、資金不足を予測して対策を検討することです。

資金不足が見えても悲観する必要はありません。

早い段階で気付き、適切な対策を実行することが重要です。

資金繰り表は、将来の資金不足を予測するための重要な経営資料です。

売上や利益だけを見ていると、実際のお金の動きを見落としてしまうことがあります。

しかし、資金繰り表を作成しておけば、

といったメリットがあります。

作成方法もそれほど難しくありません。

現在の現金預金残高を起点に、入金予定と支払い予定を入力するだけです。

まずは3〜6か月先までの資金繰り表を作成し、月末残高の推移や手元資金の状況を確認してみてください。

資金繰り表を定期的に更新することで、資金不足に慌てることなく、余裕を持って対策を検討できるようになるでしょう。