資金調達

カード選び

売上も利益も出ているはずなのに、なぜかお金が残らないです。

「黒字だから大丈夫」と思っていたけれど、資金繰りはどんどん厳しくなってきてます。

このままでは資金ショートしそうで不安です。

この記事では、こういった疑問にお答えします。

売上も利益も出ているはずなのに、なぜかお金が残らない…。

このような悩みを抱える経営者は少なくありません。実は、損益と資金繰りは全く別のものであり、利益が出ていても資金ショートすることは珍しくありません。

この記事では、損益と資金繰りの違い、黒字なのにお金がなくなる理由、資金繰りが厳しい時に確認すべきポイントについて解説します。

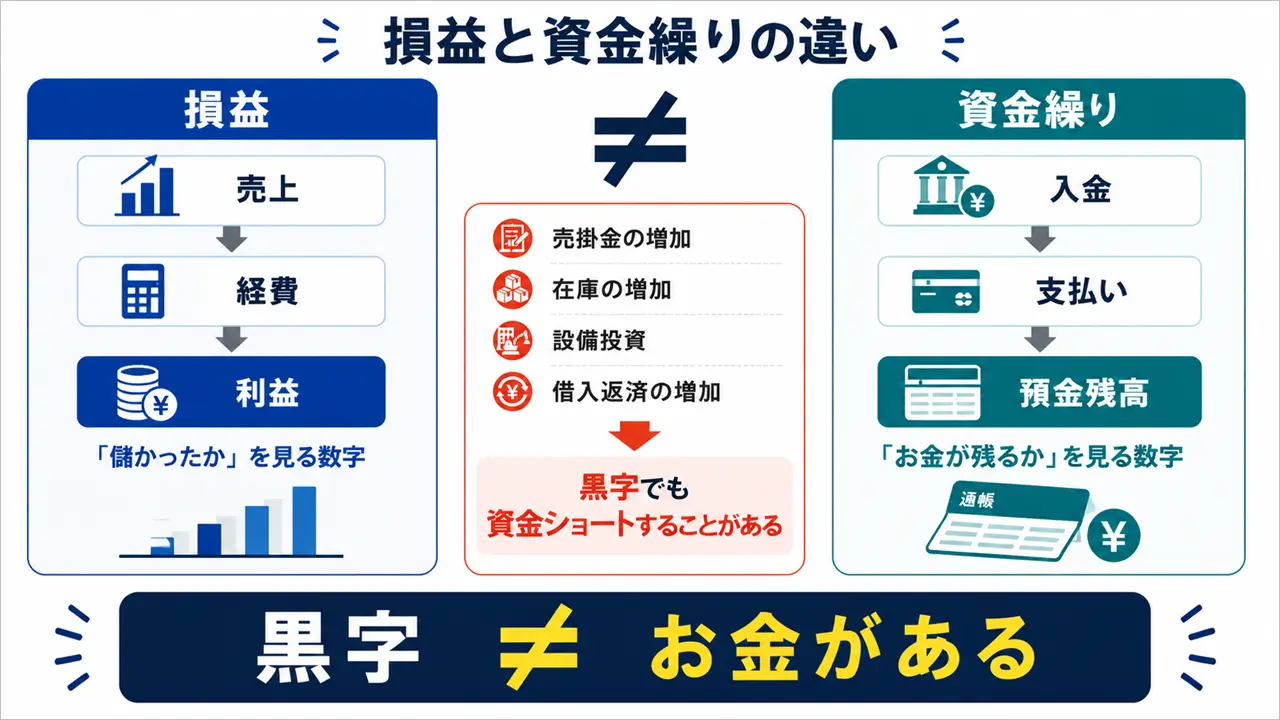

損益と資金繰りは混同されがちですが、全く別のものです。

損益は「どれだけ儲かったか」を表し、資金繰りは「今、手元にお金があるか」を表します。

そのため、利益が出ていても資金繰りが厳しくなることがありますし、反対に赤字でも手元資金に余裕があるケースもあります。

実際、中小企業の倒産理由として多いのは赤字そのものではなく、支払いに必要なお金が不足する「資金ショート」です。

まずは、損益と資金繰りの違いを理解しておきましょう。

損益とは、一定期間でどれだけ利益が出たかを表すものです。

例えば、100万円で仕入れた商品を150万円で販売した場合、経費を考慮しなければ50万円の利益が発生します。

このように、売上から原価や経費を差し引いて利益を計算したものが損益です。

会社の業績を判断する上で重要な指標ですが、損益だけでは会社のお金の状態は分かりません。

資金繰りとは、会社の現金や預金がどのように増減しているかを管理することです。

どれだけ利益が出ていても、支払い日に必要なお金がなければ会社は事業を継続できません。

つまり、経営において重要なのは利益だけではなく、「支払いに必要なお金を確保できているか」という視点です。

そのため、多くの金融機関は決算書だけではなく、資金繰り表の提出も求めます。

経営者の中には、

「黒字なのだから大丈夫」

と考える人もいます。

しかし、実際には黒字倒産という言葉があるように、利益が出ていても資金ショートする会社は少なくありません。

例えば、売上が急増すると売掛金や在庫が増えるため、一時的に資金繰りが悪化することがあります。

また、設備投資や借入返済によって現金が減少するケースもあります。

利益が出ているかどうかだけでなく、現金がどのように動いているかを把握することが重要です。

ここまで読んで、

「損益と資金繰りが違うことは分かったけれど、いまいちピンとこない」

という人もいるでしょう。

そこで、実際によくあるケースを例に解説します。

例えば、下記のようなケースを考えてみましょう。

損益計算書だけを見ると、100万円の利益が出ているため問題ないように見えます。

しかし、

場合、手元資金は大きく減少する可能性があります。

つまり、利益が出ていても現金が残るとは限りません。

経営者が「黒字なのに苦しい」と感じる原因の多くは、このズレにあります。

反対に、赤字だからといってすぐに資金繰りが厳しくなるわけでもありません。

例えば、

という会社であれば、しばらくは事業を継続できます。

また、金融機関から融資を受けた直後であれば、決算が赤字でも手元資金に余裕があることも珍しくありません。

もちろん、赤字が長期間続けば問題ですが、短期的には利益よりも現預金残高の方が重要なケースもあります。

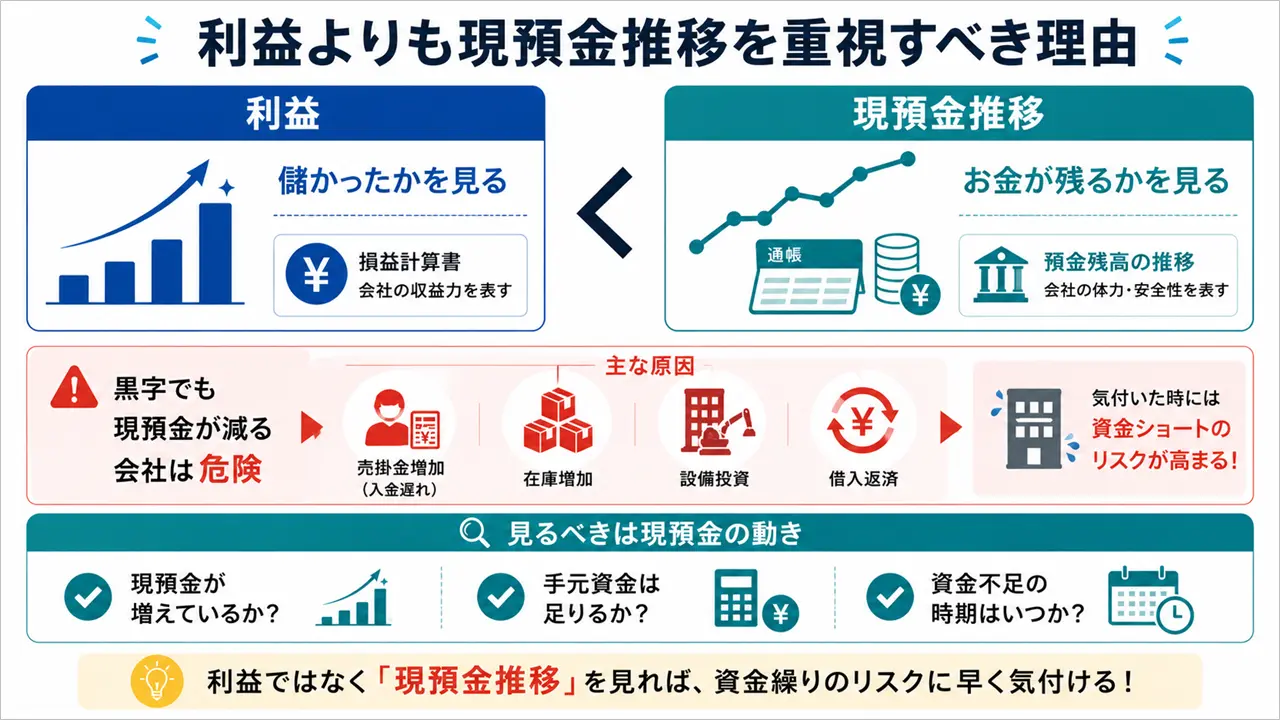

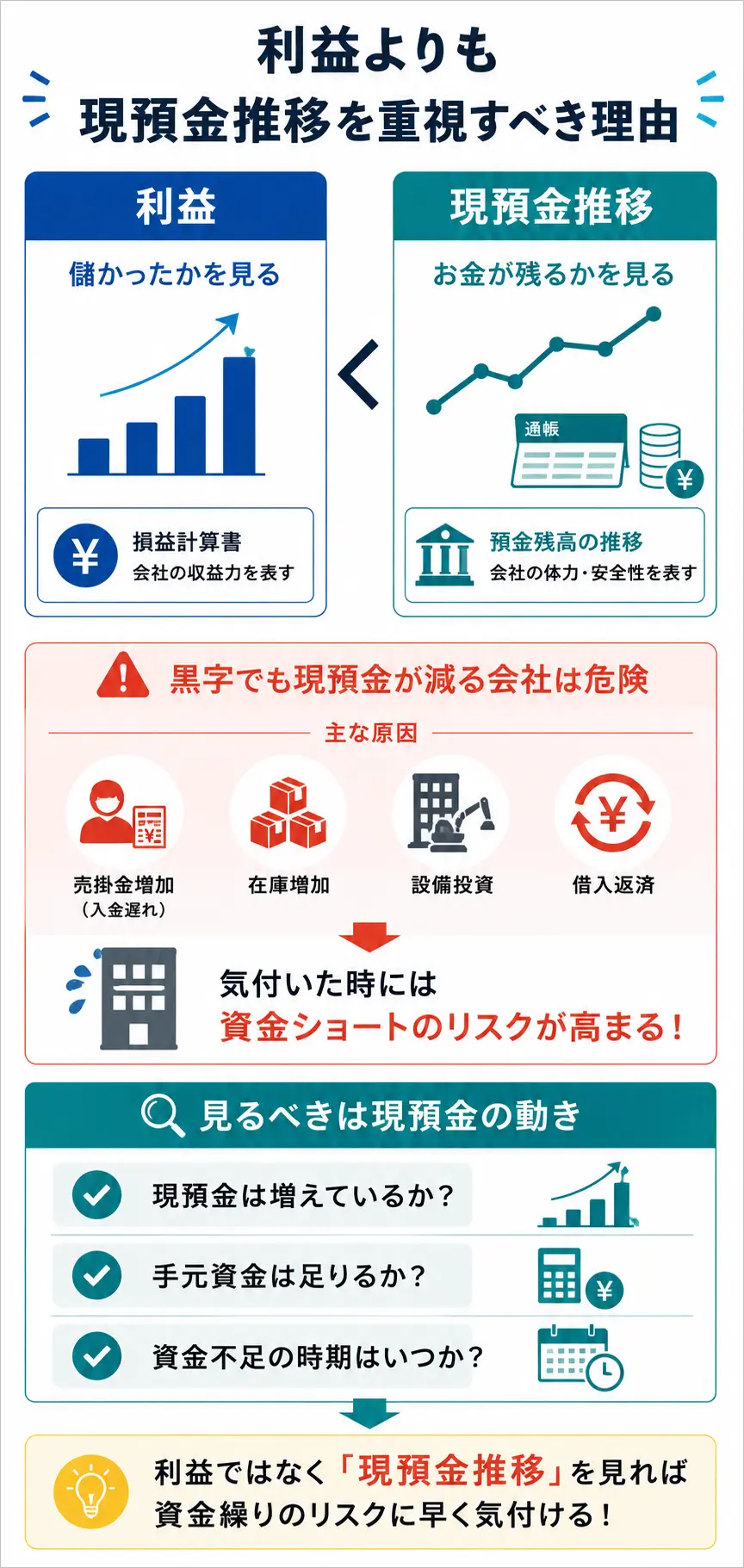

利益は会社の収益力を判断する上で重要な数字です。

しかし、利益だけを見ていると、

「黒字なのにお金がない」

という状態に気付けないことがあります。

経営者が最低限確認したい数字は下記の3つです。

この3つを定期的に確認することで、資金ショートの予兆を早めに発見しやすくなります。

損益と資金繰りの違いが分かったら、次に確認したいのが現預金の推移です。

なぜなら、会社が本当に危険な状態かどうかは、利益ではなく現預金の増減を見る方が分かりやすいからです。

実際、資金ショート寸前の会社では、利益以上に現預金残高が減少しているケースが多く見られます。

現預金は、会社が自由に使えるお金です。

売掛金や在庫が多くても、支払いに使えるお金がなければ意味がありません。

一方、現預金に余裕があれば、一時的な売上減少や入金遅れが発生しても対応できます。

つまり、現預金は会社の体力そのものと言えます。

経営者は利益だけではなく、預金残高がどのように推移しているかを確認する習慣を持つことが大切です。

資金ショートとは、支払いに必要なお金が不足する状態です。

そのため、

という損益の状況とは必ずしも一致しません。

例えば、利益が出ていても売掛金の回収が遅れていれば資金ショートすることがあります。

反対に、赤字でも十分な現預金があれば事業を継続できます。

経営者にとって重要なのは、利益が出ているかだけではなく、支払い日に必要なお金を確保できているかどうかです。

資金繰りが悪化する会社には共通点があります。

それは、現預金残高が徐々に減少していることです。

例えば、

という状態は注意が必要です。

この段階で気付けば対策を検討できますが、放置すると資金ショートに繋がる可能性があります。

現預金推移の詳しい見方については、下記記事も参考にしてください。

「利益は出ているのにお金がない」

という状態に気付いたら、まずは現状把握を行いましょう。

資金繰りの問題は、感覚で判断するのではなく数字で確認することが重要です。

ここでは、最低限確認したいポイントを紹介します。

まず確認したいのが、現預金残高の推移です。

決算書や試算表を見るだけではなく、預金残高がどのように変化しているかを確認しましょう。

例えば、

・毎月少しずつ減っている

・前年より大幅に減少している

・売上は増えているのに預金が増えない

という場合は注意が必要です。

利益が出ていても、現預金が減り続けているのであれば、資金繰りに問題を抱えている可能性があります。

次に確認したいのが手元資金です。

一般的には、

手元資金 ÷ 月商

で、おおよその安全度を把握できます。

例えば、

であれば、手元資金は約1ヶ月分です。

手元資金が少ない会社ほど、売上減少や入金遅れの影響を受けやすくなります。

資金繰りが厳しくなる会社の多くは、将来のお金の流れを把握できていません。

資金繰り表を作成すれば、

を事前に把握できます。

資金ショートは突然起きるものではなく、事前に予兆があるケースがほとんどです。

その予兆に気付くためにも、資金繰り表は重要な管理資料になります。

資金繰り対策は、早ければ早いほど選択肢が増えます。

逆に、

「来週支払いができない」

という状況になってからでは、利用できる対策が限られてしまいます。

そのため、

までの資金繰りを予測し、資金不足が発生しそうな時期を把握しておくことが大切です。

もし資金不足が予想される場合は、早めに改善策や資金調達方法を検討しましょう。

損益と資金繰りの違いを理解したら、次にやるべきことは現状把握です。

利益が出ているかどうかだけでなく、

を確認することで、資金ショートを未然に防ぎやすくなります。

資金繰り改善の第一歩は、資金繰り表の作成です。

資金繰り表を作れば、将来のお金の流れを見える化できます。

特に、

という会社は、一度作成してみることをおすすめします。

次に確認したいのが現預金の推移です。

現預金が増えているのか、減っているのかを見るだけでも、資金繰りの状態を把握しやすくなります。

売上や利益が伸びていても、現預金が減少している場合は注意が必要です。

資金繰りの安全度を判断する上で、手元資金は重要な指標です。

手元資金が少ない会社ほど、

の影響を受けやすくなります。

まずは現在の預金残高を把握し、自社がどの程度の余裕を持っているのか確認してみましょう。

現状把握を行った結果、

ことが分かった場合は、早めに改善策を検討する必要があります。

資金繰りの問題は放置するほど選択肢が減っていきます。

そのため、資金繰りが厳しいと感じた段階で、原因分析や改善策の検討を始めることが大切です。

損益と資金繰りは似ているようで全く別のものです。

損益は「どれだけ儲かったか」を表し、資金繰りは「手元にお金が残っているか」を表します。

そのため、利益が出ていても資金ショートすることは珍しくありません。

経営者は利益だけではなく、

を確認しながら会社のお金の流れを把握することが重要です。

もし資金繰りに不安を感じている場合は、まず現状把握から始めてみましょう。

早めに問題へ気付くことができれば、改善策や資金調達などの選択肢も取りやすくなります。