資金調達

カード選び

在庫を担保に資金調達できると聞いたけど、本当に利用できるの?

どのような在庫が担保になるのか、どれくらい借りられるのか知りたい。

この記事では、在庫担保融資の仕組みやメリット・デメリット、利用時の注意点について分かりやすく解説します。

在庫担保融資は、会社が保有している商品在庫や原材料などを担保に資金調達できる融資制度です。

銀行融資が難しい場合や、不動産を担保にできない場合でも利用できるため、中小企業の資金調達手段の一つとして活用されています。

一方で、融資額は在庫の評価額や掛け目によって決まるため、希望額どおりに資金調達できるとは限りません。また、利用する際はいくつか注意点もあります。

この記事では、在庫担保融資の仕組みやメリット・デメリット、利用時の注意点について分かりやすく解説します。

在庫担保融資とは、会社が保有している商品在庫や原材料などを担保に、金融機関やノンバンクから融資を受ける資金調達方法です。

正式には、動産や売掛債権を担保に融資を行う「ABL(Asset Based Lending)」の一種であり、在庫を担保にすることから「在庫担保融資」と呼ばれています。

銀行融資では不動産担保や信用力が重視されますが、在庫担保融資では在庫そのものに価値があれば、資金調達できる場合があります。

そのため、下記のような会社に利用されることが多い融資制度です。

それでは、どのような在庫が担保となり、どのような仕組みで融資額が決まるのか詳しく見ていきましょう。

在庫担保融資では、販売用の商品だけでなく、原材料や仕掛品、半製品なども担保の対象となります。

例えば、次のような在庫が担保として利用されています。

ただし、すべての在庫が担保になるわけではありません。

市場価値や換金性、保管状態などを総合的に評価したうえで担保価値が決まるため、不良在庫や長期間売れ残っている商品は評価額が低くなるケースがあります。

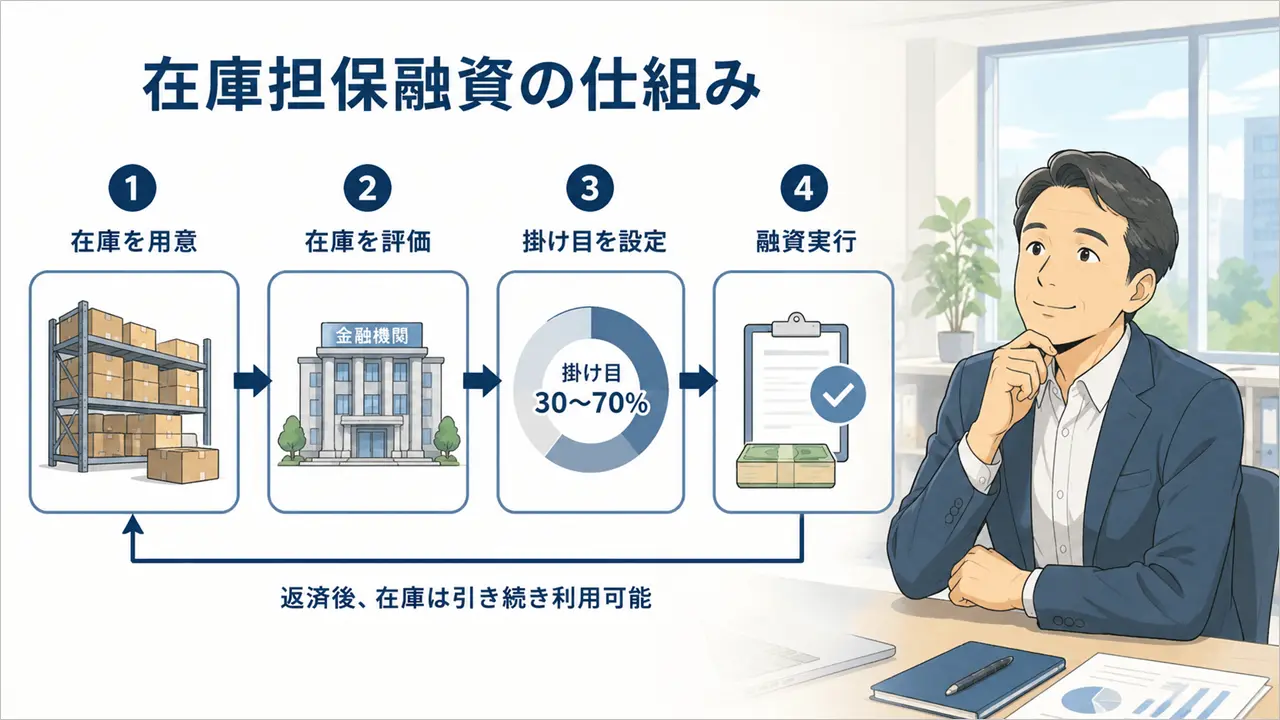

在庫担保融資では、在庫の販売価格ではなく「評価額」をもとに融資額が決まります。

さらに、評価額に「掛け目」と呼ばれる割合を掛けた金額が、実際に融資を受けられる目安となります。

例えば、1,000万円分の在庫があったとしても、そのまま1,000万円を借りられるわけではありません。

掛け目が30%の場合は、融資額の目安は300万円になります。

掛け目は在庫の種類や換金性、利用実績などによって異なりますが、一般的には30〜70%程度が目安です。

在庫担保融資では、金融機関やノンバンクが担保を保全するため、動産譲渡登記を行うケースがあります。

動産譲渡登記とは、法人が保有する在庫や機械設備などを担保として登記する制度です。

なお、動産譲渡登記を取り扱う登記所は、東京法務局に指定されています。

法務省では、次のように案内しています。

動産譲渡登記を取り扱う登記所(動産譲渡登記所)として,東京法務局(民事行政部動産登録課)が指定され,全国の動産譲渡登記に関する事務を取り扱っています。

出典:法務省:第1 動産譲渡登記制度とは?

このように、動産譲渡登記は全国どこで利用する場合でも、東京法務局が窓口となる制度です。

在庫担保融資の主なメリットは下記3つです。

上記のとおり。

在庫担保融資の最大のメリットは、商品を売却せずに資金調達できることです。

通常、在庫を現金化するには値下げ販売や在庫処分が必要になります。しかし、在庫担保融資であれば、在庫を保有したまま運転資金を調達できます。

例えば、季節商品や受注販売用の商品を抱えている会社でも、販売機会を逃さずに資金繰りを改善できます。

銀行融資では、不動産を担保として求められるケースがあります。

一方、在庫担保融資では商品在庫や原材料などを担保とするため、不動産を所有していない会社でも利用できます。

創業間もない会社や、設備投資よりも在庫を多く保有している会社にとっては、資金調達の選択肢を広げられる点がメリットです。

リスケジュール(返済条件の変更)を行っている会社は、新たな銀行融資を受けることが難しくなります。

しかし、在庫担保融資は担保となる在庫の価値を重視して審査を行うため、リスケジュール中でも利用できます。

通常の銀行融資では資金調達が難しい場合でも、選択肢の一つになります。

在庫担保融資にはメリットだけでなく、デメリットもあります。

特に、融資額や金利、担保評価については事前に理解しておくことが大切です。

主なデメリットは下記3つです。

上記のとおり。

在庫担保融資では、在庫の販売価格ではなく評価額を基準に融資額が決まります。

さらに、評価額に掛け目をかけて融資額を算出するため、保有している在庫額より少ない金額しか借りられないケースが一般的です。

そのため、多額の資金調達を希望している場合は、在庫担保融資だけでは不足する可能性があります。

在庫担保融資は、不動産担保融資や通常の銀行融資と比べて金利が高くなる場合があります。

また、在庫の評価費用や登記費用などが発生するケースもあるため、資金調達コストを事前に確認しておきましょう。

在庫担保融資では、融資後も担保となる在庫の状況を確認するため、定期的な報告や評価を求められることがあります。

在庫が大幅に減少したり、担保価値が下がったりすると、追加の担保を求められる場合もあります。

そのため、日頃から適切な在庫管理を行うことが重要です。

在庫担保融資は、すべての会社に向いている資金調達方法ではありません。

特に、在庫を多く保有している会社や、在庫に一定の資産価値がある会社に向いています。

具体的には、下記のような会社です。

上記のとおり。

製造業は、原材料や仕掛品、製品在庫などを保有しているため、在庫担保融資を利用しやすい業種です。

特に、材料の仕入れから製品の販売まで期間が長い会社は、運転資金を確保する手段として活用できます。

卸売業や小売業も、多くの商品在庫を保有していることから、在庫担保融資と相性の良い業種です。

在庫を処分せずに資金調達できるため、販売機会を逃さず事業を継続できます。

季節商品を扱う会社は、販売時期まで在庫を保有する必要があります。

例えば、夏物・冬物の商品や、お歳暮・お中元、クリスマス商品などは、販売前に多くの在庫を抱えることになります。

このような会社では、販売時期までの運転資金を確保する方法として、在庫担保融資を活用できます。

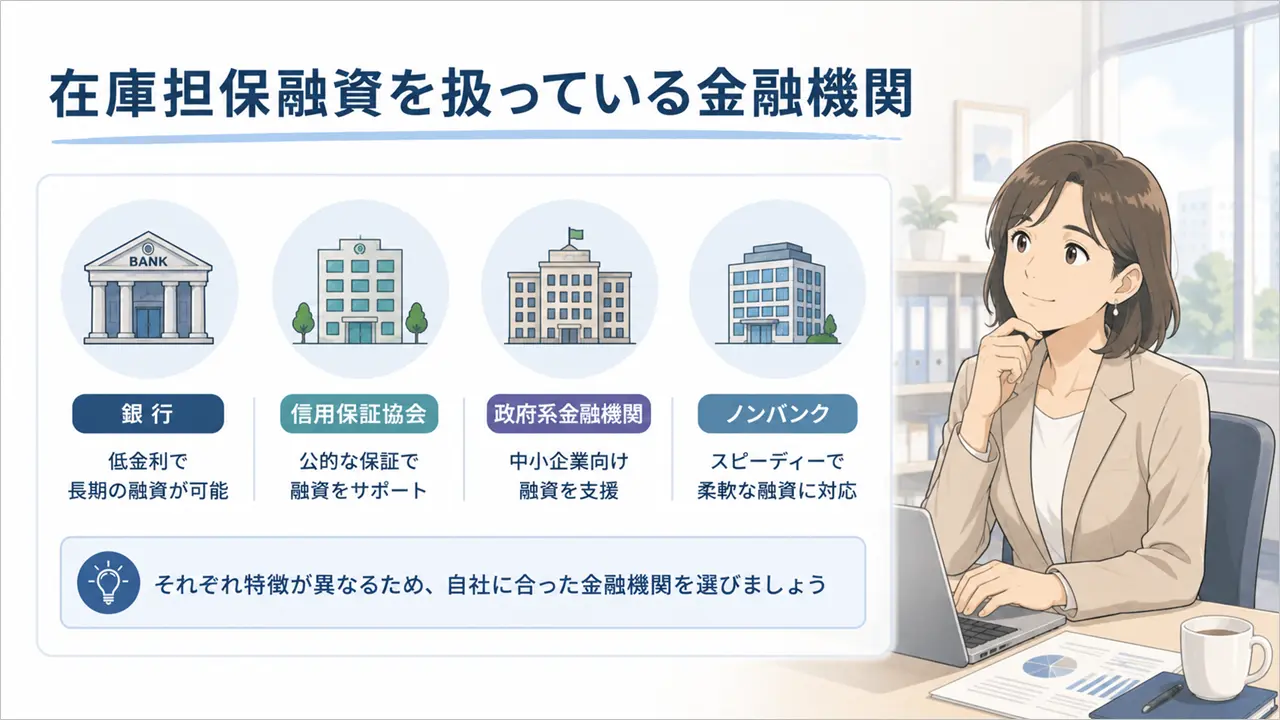

在庫担保融資は、下記の金融機関などで取り扱っています。

それぞれ特徴が異なるため、自社の状況に合わせて選ぶことが大切です。

地方銀行や信用金庫などでは、在庫担保融資を取り扱っている場合があります。

取引している銀行が在庫担保融資を扱っているか、確認してみて下さい。

銀行が扱っている在庫担保融資は金利が比較的低い点はメリットですが、審査に時間がかかる傾向があります。

信用保証協会では、在庫担保融資に対応した保証制度を利用できる場合があります。

ただ、ご存知の通り、保証協会は保証を付けるだけに過ぎないため、実際に融資を実行するのは銀行となります。したがって、銀行による審査が必要となります。

融資にかかわる保証割合は普通保証と同じ「保証協会8割:銀行2割」です。そのため、銀行は融資を実行するにあたり2割のリスクを負うことになります。

日本政策金融公庫や商工中金などでも、動産を担保とした融資を取り扱っています。

制度や対象となる企業は金融機関ごとに異なるため、事前に確認しましょう。

ノンバンクで在庫担保融資を取り扱っている会社があります。

銀行よりも審査や融資実行が早いケースもあり、急いで資金調達したい場合の選択肢になります。

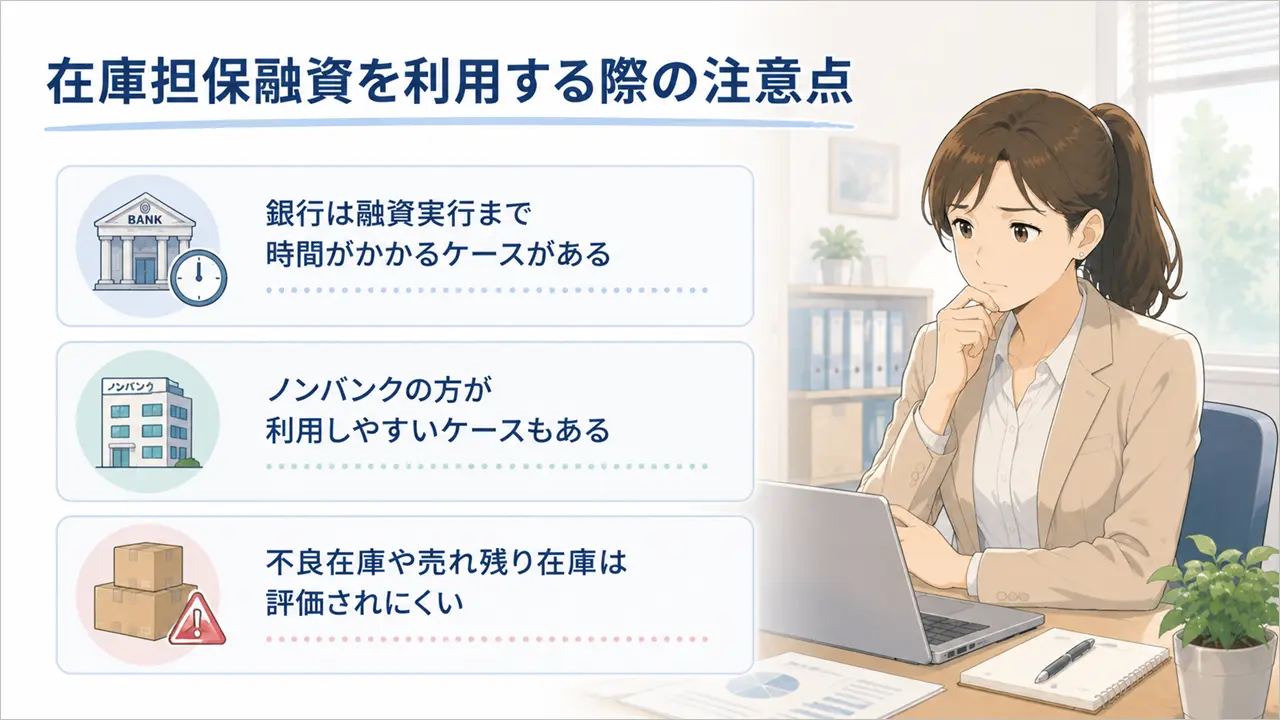

在庫担保融資を利用する際は、次の3点に注意しましょう。

上記のとおり。

銀行は融資審査に加え、在庫の評価や必要書類の確認などを行うため、融資実行まで時間がかかるケースがあります。

資金繰りに余裕があるうちに相談を始めることが大切です。

実際に在庫担保融資を利用するのであれば、銀行だけでなくノンバンクも検討してみましょう。

ノンバンクは在庫担保融資を積極的に取り扱っている会社が多く、審査や融資実行までのスピードが早い傾向があります。

私自身、資金繰り相談を受けてきた経験からも、銀行よりノンバンクの方が話が進みやすいケースを数多く見てきました。

急ぎで資金調達したい場合は、選択肢の一つとして検討する価値があります。

在庫担保融資では、どのような在庫でも同じように評価されるわけではありません。

長期間売れ残っている商品や、市場価値が低下している在庫は、担保価値が低く評価される傾向があります。

そのため、在庫担保融資を検討する場合は、普段から適切な在庫管理を行うことも重要です。

在庫担保融資に関するよくある質問とその答えは下記のとおりです。

在庫担保融資は、商品在庫や原材料などを担保に資金調達できる融資制度です。

銀行融資が難しい場合でも利用できるケースがあり、在庫を売却せずに運転資金を確保できる点が大きなメリットです。

一方で、融資額は在庫の評価額や掛け目によって決まるため、希望額どおりに資金調達できるとは限りません。また、不良在庫や売れ残り在庫は評価されにくい点にも注意が必要です。

自社の状況に合った資金調達方法を選ぶためにも、在庫担保融資だけでなく、売掛金担保融資やビジネスローン、在庫売却など他の選択肢も比較・検討しましょう。