資金調達

カード選び

借入金の返済が厳しくなり、債権者から厳しいことを言われて不安になってます。

訴訟や差押えと言われたけど、この先どうなるのか不安です。

返済できない場合、本当に破産するしかないのか知りたいです。

この記事では、借入金を返済できなくなった場合に何が起こるのか、債権者の発言とあわせて分かりやすく解説します。

借入金の返済が厳しくなってくると、債権者から「このままだと大変なことになる」「訴訟になる」「差押えになる」などと言われることがあります。

こうした言葉を聞くと、「この先どうなってしまうのだろう」「もう破産するしかないのではないか」と不安になる方も少なくありません。

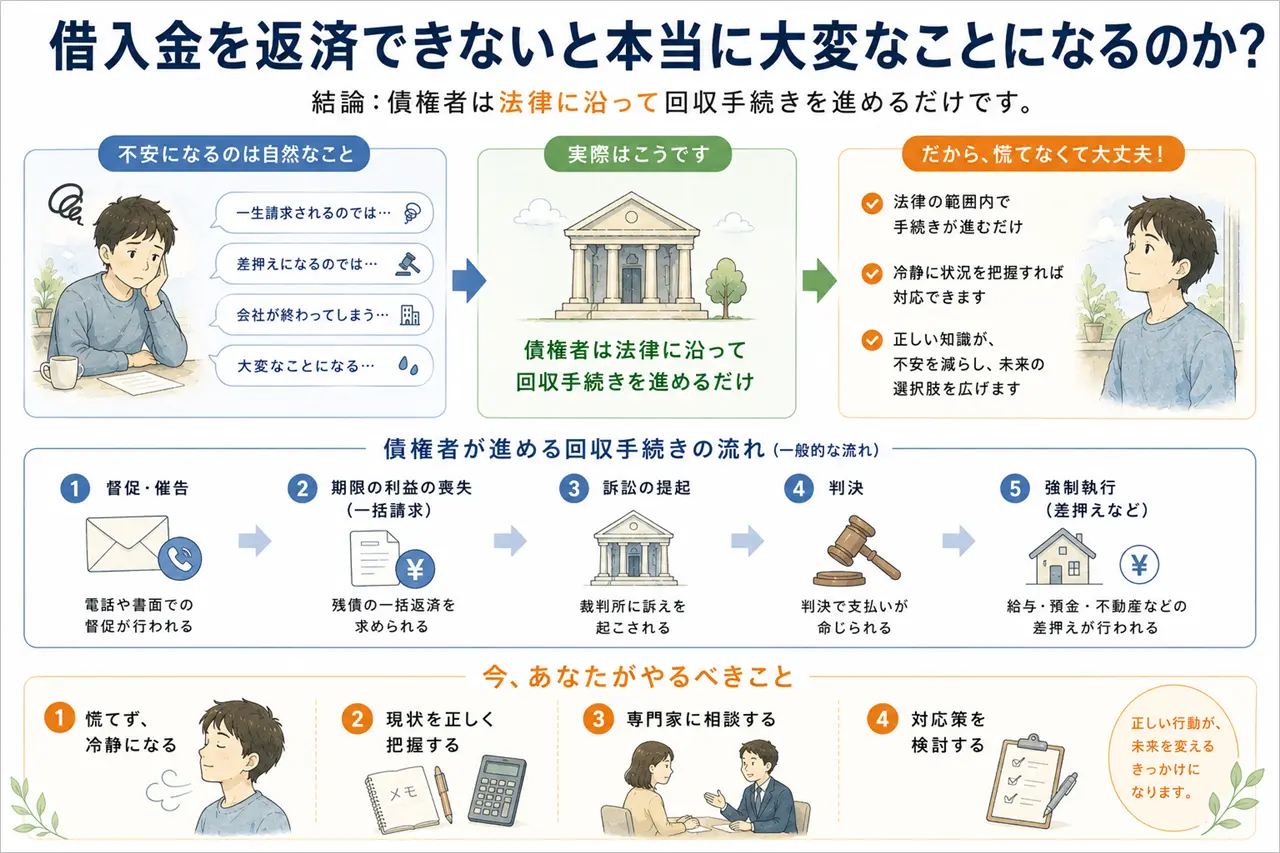

しかし、借入金を返済できなくなったからといって、突然人生が終わるような事態になるわけではありません。実際には法律に則って回収手続きが進められるだけであり、冷静に状況を把握して対応することが重要です。

この記事では、借入金を返済できなくなった場合に何が起こるのか、債権者の発言とあわせて分かりやすく解説します。

借入金の返済が厳しくなると、多くの経営者は「この先どうなってしまうのか」と不安になります。

しかし、借入金を返済できなくなったからといって、突然人生が終わるような事態になるわけではありません。

ここでは、借入金を返済できなくなった場合に何が起こるのかを解説します。

借入金の返済ができなくなると、債権者から督促を受けたり、訴訟を起こされたりする可能性があります。

しかし、これらは法律に則って行われる回収手続きであり、債権者の一言で明日から何かが大きく変わるわけではありません。

まずは冷静に状況を把握し、今後の対応を検討することが大切です。

借入金を返済できなくなったからといって、すぐに破産しなければならないわけではありません。

リスケジュールや事業継続、廃業など、状況に応じてさまざまな選択肢があります。

そのため、「返済できない=破産」と短絡的に考える必要はありません。

借入金の返済が厳しくなった時に重要なのは、「大変なことになるかどうか」を考えることではありません。

本当に重要なのは、現在の資金繰りや借入金の状況を把握し、今後どのような対応を取るべきかを検討することです。

不安に振り回されるのではなく、まずは現状把握から始めましょう。

借入金を返済できなくなったからといって、すぐに破産しなければならないわけではありません。

まずは状況を正しく理解し、冷静に対応することが重要です。

次に、借入金を返済できなくなった場合の一般的な流れを見ていきましょう。

借入金を返済できなくなった場合でも、いきなり差押えや強制執行が行われるわけではありません。

債権者は法律に則って段階的に回収手続きを進めていきます。

流れを理解しておけば、必要以上に不安になることもなくなります。

この流れは、大きく分けると下記の4つです。

ここでは、借入金を返済できなくなった場合の一般的な流れを解説します。

借入金の返済が遅れると、まずは電話や書面による督促が行われます。

金融機関や保証協会は、まず返済状況の確認や支払いの意思確認を行います。この段階では、返済の相談に応じてもらえる場合も少なくありません。

そのため、返済が厳しいからといって連絡を無視するのではなく、早めに状況を説明することが大切です。

借入金の返済が90日以上遅延すると、期限の利益を喪失します。

期限の利益を喪失すると、本来は分割で返済できるはずだった借入金について、一括返済を求められるようになります。

信用保証協会付き融資の場合は、その後代位弁済へ進むことになります。

代位弁済の詳しい流れは別記事の「信用保証協会に代位弁済されるとどうなる?」をどうぞ。

リスケジュール中の場合も基本的には同様で、実務上の運用に多少の違いはあるものの、返済条件を守れない状態が続くと期限の利益喪失の対象になります。

ただし、一括請求されたからといって、その日のうちに全てを回収されるわけではありません。

あくまで法的手続きのスタート地点に立つだけです。

一括請求に応じられない場合、債権者は訴訟を起こしてくることがあります。

訴訟と聞くと大きな不安を感じるかもしれませんが、債権者にとっては債権回収のための通常業務の一つです。

また、借入金の存在や返済遅延に争いがない場合は、判決の内容もある程度予測できます。

そのため、訴訟を起こされたからといって過度に恐れる必要はありません。

判決などによって債務名義を取得した後、債権者は強制執行や差押えを行うことができます。

差押えの対象となるのは、預金口座や売掛金、不動産などです。

近年は第三者からの情報取得手続により、以前よりも財産調査が行いやすくなっています。

そのため、「差押えされない方法」を考えるよりも、早い段階で現状把握や資金繰り改善に取り組む方が重要です。

ただし、差押えを過度に恐れる必要はありません。

重要なのは差押えされるかどうかではなく、現在の状況を正しく把握し、今後の対応策を検討することです。

次に、債権者との関係が変わった時に知っておくべきことを解説します。

借入金を返済している間は、債務者と債権者はビジネスパートナーに近い関係です。

しかし、借入金の返済ができなくなると状況は変わります。

債権者は債権回収を担当する部署や担当者へ案件を引き継ぎ、回収を前提とした対応を取るようになります。

ここでは、債権者との関係が変わった時に知っておくべきことを解説します。

借入金の返済ができなくなると、債権者の目的は「融資先との関係維持」から「債権回収」へ変わります。

これは金融機関や保証協会、サービサーなど、どの債権者であっても基本的に同じです。

もちろん、担当者個人が悪意を持っている訳ではありません。

しかし、担当者には回収という業務上の役割があります。

そのため、債務者にとって都合の良い情報よりも、債権者にとって都合の良い情報を優先して説明されることもあります。

まずは、「債権者の目的は回収である」という当たり前の事実を理解しておきましょう。

債権者から厳しいことを言われると、不安になってしまう方は少なくありません。

しかし、債権者の発言を全て鵜呑みにするのは危険です。

例えば、

などと言われることがあります。

もちろん嘘ではない部分もありますが、債権者側に有利な説明になっている場合もあります。

そのため、債権者から何か言われた時は感情的に反応するのではなく、事実と意見を分けて考えることが大切です。

借入金の返済ができなくなると、多くの経営者は強い不安を感じます。

そして、その不安から誤った判断をしてしまうケースがあります。

実際に相談者の中には、債権者の言葉を真に受けて、本来は手放す必要のなかった資産を処分してしまった方もいました。

不安な時ほど冷静な判断は難しくなります。

だからこそ、債権者に何か言われた時は一度立ち止まり、本当にその対応が必要なのかを冷静に考えることが重要です。

次に、実際に債権者がよく使うフレーズについて解説します。

借入金の返済が厳しくなると、債権者からさまざまな言葉をかけられるようになります。

もちろん、全てが間違いという訳ではありません。

しかし、債権回収を有利に進めるため、必要以上に不安を煽るような言い方をされることもあります。

ここでは、実際の相談現場でよく耳にするフレーズを紹介します。

借入金の返済が滞り、期限の利益を喪失すると、債権者は訴訟を起こします。

そのため、「訴訟を起こします」という発言自体は間違いではありません。

ただし、「訴訟を起こされたら仕事どころではなくなる」「人生が終わる」といった話になると別です。

訴訟はあくまで債権回収のための法的手続きの一つです。

実際、筆者は2009年以降、多くの相談を受けてきましたが、訴訟を起こされたことだけが原因で事業継続が不可能になったという経営者を見たことはありません。

そのため、訴訟を起こされたからといって必要以上に恐れる必要はないでしょう。

債権者から「一生請求する」と言われることがあります。

しかし、現実的に考えると、そのようなケースは多くありません。

債権者が請求を続けるにも、人件費や訴訟費用などのコストがかかります。

また、債権には時効があります。

債権者が時効更新の手続きを行えば請求権は維持されますが、回収の見込みが乏しい案件に対して、延々とコストをかけ続ける債権者は多くありません。

もちろん請求が全く来なくなるとは限りませんが、「一生追いかけ回される」と考える必要もないでしょう。

期限の利益を喪失すると、一括請求の対象になります。

また、判決などによって債務名義を取得すれば、債権者は差押えを行うこともできます。

ただし、差押えは口で言うほど簡単な手続きではありません。

債権者は訴訟を行い、財産を調査し、裁判所を通じて手続きを進める必要があります。

近年は第三者からの情報取得手続により財産調査が行いやすくなっていますが、それでも差押えには一定の時間と手間がかかります。

そのため、「明日すぐに全財産を取られる」といったイメージを持つ必要はありません。

もっとも、差押えが行われないという意味ではありませんので、現状を正しく把握したうえで対応策を検討することが重要です。

これは相談者から最もよく聞くフレーズの一つです。

しかし、何がどう大変になるのか具体的に説明されることはあまりありません。

確かに、借入金の返済ができなくなれば、今後の銀行融資は難しくなります。

また、信用情報や事業運営にも影響は出るでしょう。

しかし、それは既に資金繰りが厳しくなっている以上、避けて通れない問題でもあります。

重要なのは、「大変なことになる」という曖昧な言葉に振り回されることではありません。

現在の状況を正しく把握し、その状況に合った対応策を検討することです。

次に、債権者の言葉に振り回されると危険な理由について解説します。

借入金の返済が厳しくなると、精神的なプレッシャーから冷静な判断ができなくなることがあります。

特に、債権者から厳しいことを言われ続けると、「何とかしなければ」と焦ってしまい、本来取るべきではない行動を取ってしまうケースも少なくありません。

ここでは、債権者の言葉に振り回されることで起こり得る問題について解説します。

債権者から強い口調で返済を求められると、「とにかく返済しなければならない」と考えてしまう方がいます。

その結果、本来であれば残しておくべき資産まで処分してしまうケースがあります。

実際に筆者が相談を受けた中には、「銀行との関係を維持したい」という理由だけで不動産を売却し、その後も融資を受けられず、資産だけを失ってしまったケースもありました。

もちろん、資産売却が悪いわけではありません。

しかし、不安や恐怖を理由に判断するのではなく、本当に必要な対応なのかを冷静に見極めることが重要です。

人は強い不安を感じると、視野が狭くなります。

借入金の返済が厳しい状況で、さらに債権者からプレッシャーを受けると、「返済すること」だけに意識が向いてしまいがちです。

しかし、経営者が本当に考えなければならないのは会社全体の状況です。

取引先への支払い、従業員の給料、今後の資金繰りなど、検討すべきことは数多くあります。

一つの問題だけに意識を向けてしまうと、より重要な問題を見落としてしまう可能性があります。

債権者から何か言われた時は、まず事実と感情を分けて考えることが大切です。

例えば、

「訴訟を起こします」

という発言は事実かもしれません。

しかし、

「人生が終わる」

「もう会社は終わりだ」

という部分は感情や思い込みである場合が少なくありません。

借入金の返済が厳しくなった時こそ、感情的な判断を避け、現状を整理することが重要です。

次に、本当にやるべきことは何かについて解説します。

借入金の返済が厳しくなると、多くの経営者は「この先どうなるのか」という不安ばかり考えてしまいます。

しかし、どれだけ将来を心配しても現状は変わりません。

重要なのは、現在の状況を正しく把握し、その状況に合った対応策を検討することです。

ここでは、借入金の返済が厳しくなった時に優先して取り組むべきことを解説します。

借入金の返済が厳しくなった時に最初にやるべきことは、資金繰りの現状把握です。

現在の預金残高はいくらあるのか、今後どの程度の入金が見込めるのか、いつどのような支払いが発生するのかを確認しましょう。

現状を把握しないまま対応を考えても、適切な判断はできません。

まずは資金繰り表を作成し、現状を見える化することが重要です。

なお、資金繰りが厳しい時に確認すべき項目は別記事の「資金繰りが厳しい時に確認すべき項目一覧|現状把握のやり方を解説」で詳しく解説していますので、ぜひどうぞ。

次に、借入金の状況を整理しましょう。

などを確認します。

借入内容によって今後の流れや対応策は大きく変わります。

そのため、まずは借入金の全体像を把握することが大切です。

現状を把握したら、今後の選択肢を検討します。

選択肢は一つではありません。

状況によっては、

など、さまざまな選択肢があります。

状況によっては、リスケジュールによって資金繰りを立て直せる場合もあります。

リスケジュールの詳しいやり方は、別記事の「リスケジュールのやり方【ポイントや依頼の流れを徹底解説】」をどうぞ。

大切なのは、「もう終わりだ」と思考停止することではなく、自社にとって最善の選択肢を検討することです。

借入金を返済できなくなったからといって、全ての会社が破産するわけではありません。まずは現状を正しく把握し、その状況に合った対応策を考えていきましょう。

なお、借入金の返済が厳しくなった時は、現状把握が何よりも重要です。下記記事では、資金繰りが厳しい時に確認すべき項目や現状把握の進め方について詳しく解説していますので、ぜひどうぞ。

借入金を返済できなくなると、督促や一括請求、訴訟などの手続きが進みます。

しかし、債権者から「大変なことになる」と言われたからといって、必要以上に不安になる必要はありません。

債権者は法律に則って回収手続きを進めるだけであり、突然人生が終わるような事態になるわけではないからです。

また、借入金を返済できなくなったからといって、全ての会社が破産するわけでもありません。

重要なのは、不安や恐怖に振り回されることではなく、現状を正しく把握し、適切な対応策を検討することです。

最後に、借入金の返済が厳しくなった時は現状把握が何よりも重要ですので、もし、現状で資金繰りが厳しいようであれば、「資金繰りが厳しい時に確認すべき項目一覧|現状把握のやり方を解説」という記事を参考に現状把握の進め方をぜひチェックしてみてください。