資金調達

カード選び

倉庫には商品があるのに、なぜか資金繰りが苦しいです…。

売上はあるのに、会社のお金が増えない原因は在庫なのかな?

このまま在庫を抱え続けて、本当に大丈夫なのだろうか…。

この記事では、過剰在庫が資金繰りを悪化させる理由や、過剰在庫になりやすい会社の特徴、資金繰り悪化を防ぐ方法について解説します。

過剰在庫は、会社の資産として計上されます。

しかし、在庫は現金ではないため、商品が売れるまでは仕入れに使ったお金が回収できません。その結果、売上は順調でも手元資金が不足し、資金繰りが苦しくなることがあります。

さらに、過剰在庫を抱え続けると、保管コストや値下げ・廃棄による損失が発生し、会社のお金はさらに減っていきます。

資金繰りを改善するためには、売上や利益だけでなく、在庫がお金の流れへ与える影響を理解することが重要です。

この記事では、過剰在庫が会社のお金を減らす仕組みや、資金繰り悪化を防ぐための対策について解説します。

過剰在庫について理解しておきたいポイントは下記2つあります。

それぞれ解説します。

過剰在庫とは、必要以上に商品や原材料を抱えている状態をいいます。

一方、不良在庫とは、長期間売れ残り、今後も販売できる可能性が低い在庫のことです。

つまり、過剰在庫は「売れる可能性はあるものの、多く抱え過ぎている在庫」、不良在庫は「売れる見込みがほとんどない在庫」という違いがあります。

過剰在庫は資金繰りを悪化させる原因となり、そのまま放置すると不良在庫へ変わってしまう可能性もあります。

商品を仕入れるときには、会社のお金が支払われます。

しかし、商品が売れるまでは現金が戻ってこないため、その間はお金が在庫として固定されることになります。

つまり、過剰在庫が増えるほど自由に使える現金は減り、人件費や家賃、仕入れ代金などの支払いに影響が出やすくなります。

在庫は会社の資産ですが、現金ではありません。

そのため、資金繰りを考えるうえでは「どれだけ在庫があるか」ではなく、「どれだけ早く現金へ戻せるか」が重要になります。

過剰在庫が資金繰りを悪化させる理由は下記5つあります。

それぞれ解説します。

過剰在庫が資金繰りを悪化させる最大の理由は、会社の現金が在庫へ変わってしまうことです。

例えば、500万円分の商品を仕入れた場合、その時点で500万円の現金は会社の口座からなくなります。商品が売れるまでは、そのお金を人件費や家賃、税金などの支払いへ使うことはできません。

利益が出ていても資金繰りが苦しくなる会社があるのは、このように現金が在庫へ固定されてしまうためです。

在庫は保管しているだけでもコストが発生します。

主なコストは下記の通りです。

在庫が増えるほど保管コストも増え、利益を圧迫します。

売れない在庫ほど現金を生まないため、会社のお金だけが減っていく状態になりやすくなります。

在庫は時間が経つほど価値が下がる商品も少なくありません。

例えば、食品やアパレル、家電製品などは、新商品が発売されるだけで販売価格が下がることがあります。

その結果、値下げ販売や廃棄処分を余儀なくされ、本来得られるはずだった利益まで失うことになります。

過剰在庫は、将来の損失を大きくする原因にもなります。

在庫へ資金が固定されると、運転資金が不足しやすくなります。

その結果、支払い資金を確保するために銀行融資やビジネスローンなど、新たな借入が必要になるケースもあります。

本来であれば借入をしなくてもよい状況でも、過剰在庫が原因で返済負担まで抱えてしまうことがあります。

過剰在庫がある会社では、本当に売れている商品と売れていない商品の判断が難しくなることがあります。

その結果、売れない商品を追加で仕入れたり、必要以上に在庫を抱えたりする悪循環に陥ることも少なくありません。

また、現金不足の原因が在庫にあることへ気付けず、対応が遅れてしまうケースもあります。

資金繰りを改善するためには、売上だけでなく在庫の状況も定期的に確認することが重要です。

過剰在庫になりやすい会社の特徴は下記4つあります。

それぞれ解説します。

過去の売上実績だけを基に仕入れを行う会社は、過剰在庫になりやすい傾向があります。

市場環境や顧客ニーズは常に変化しています。

「前年と同じくらい売れるだろう」という感覚だけで仕入れると、想定より売れず、在庫だけが増えてしまうことがあります。

仕入れを行う際は、現在の受注状況や販売実績も踏まえて判断することが重要です。

仕入価格を抑えるために大量購入すると、結果として過剰在庫になることがあります。

確かに、まとめ買いをすれば1個あたりの仕入単価は安くなるかもしれません。

しかし、売れない商品を長期間保管することになれば、保管コストや資金負担の方が大きくなるケースもあります。

「安く仕入れること」よりも、「早く現金化すること」を意識することが大切です。

在庫数を正確に把握できていない会社も少なくありません。

例えば、在庫が残っていることに気付かず、同じ商品を追加で発注してしまうケースがあります。

このようなミスを防ぐためにも、定期的な棚卸しや在庫管理を行い、在庫状況を見える化することが重要です。

商品ごとの販売状況を分析していない会社では、売れない商品が倉庫に残り続けます。

一方で、売れ筋商品の在庫が不足し、販売機会を逃してしまうこともあります。

定期的に商品の動きを確認し、売れ筋商品へ資金を集中させることが、過剰在庫を防ぐポイントです。

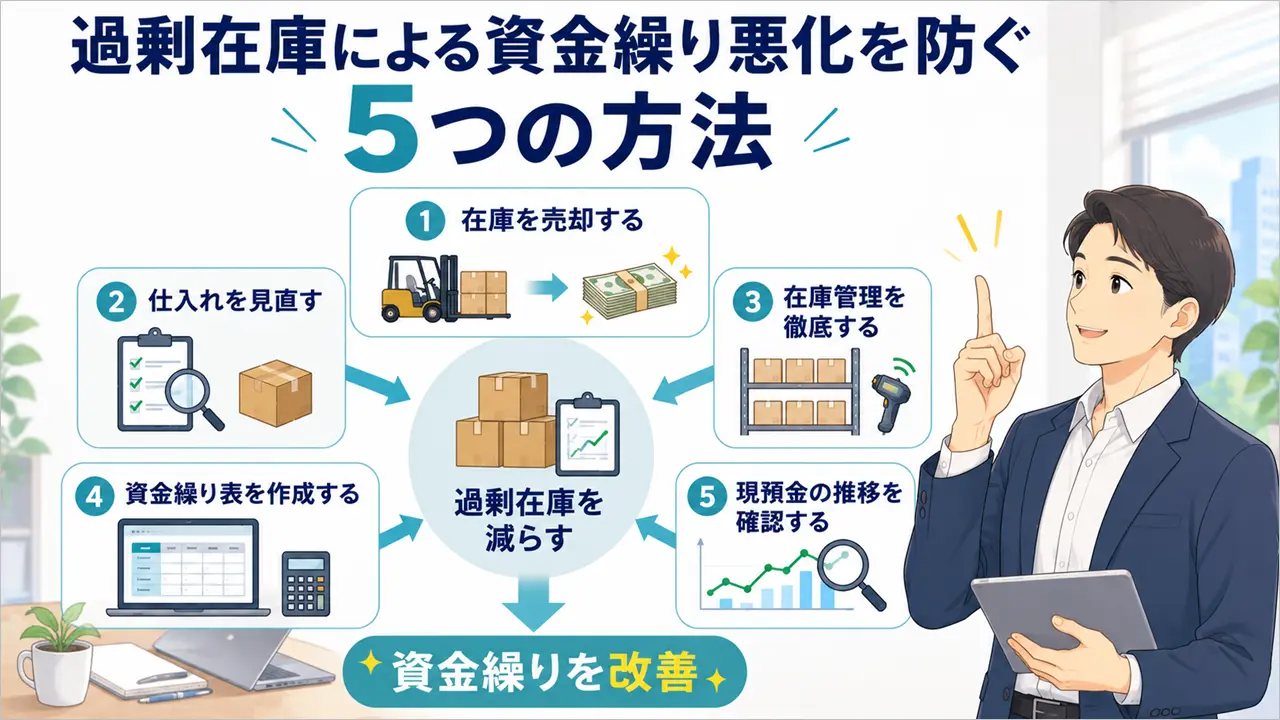

過剰在庫による資金繰り悪化を防ぐ方法は下記5つあります。

それぞれ解説します。

長期間売れていない在庫は、そのまま保管し続けるよりも売却した方が資金繰り改善につながるケースがあります。

利益は減る場合がありますが、現金化できれば仕入れや人件費などの支払いへ充てることができます。

また、在庫を担保として資金調達するABL(動産・在庫担保融資)という方法もあります。

過去の販売実績や現在の受注状況を踏まえ、必要な数量だけ仕入れるよう見直しましょう。

「安いから多く仕入れる」のではなく、「必要な分だけ仕入れる」という考え方へ切り替えることが重要です。

仕入れの基準を見直すだけでも、過剰在庫を防ぎやすくなります。

過剰在庫を防ぐためには、現在どれだけ在庫があるのかを正確に把握することが重要です。

定期的な棚卸しを行い、売れ筋商品と売れない商品の状況を確認しましょう。

また、ABC分析や発注点管理などの在庫管理手法を取り入れることも有効です。

資金繰り表を作成すると、将来の資金不足を早い段階で把握できます。

仕入れを増やした場合、どの程度現金が減るのかも確認できるため、過剰在庫の予防にもつながります。

毎月の現預金残高を確認する習慣も重要です。

売上や利益だけを見るのではなく、「会社のお金が増えているか」を確認することで、過剰在庫による資金不足へ早く気付けます。

過剰在庫は、単に商品が余っている状態ではありません。

会社のお金が在庫として固定されることで、資金繰りの悪化や保管コストの増加、値下げ・廃棄による損失など、さまざまな問題を引き起こします。

特に、売上や利益だけを見て経営判断を行っていると、現金不足へ気付くのが遅れ、借入や資金調達が必要になるケースもあります。

長期間動いていない在庫がある場合は、そのまま保管し続けるのではなく、売却による現金化やABLの活用も検討してみましょう。

また、資金繰り表や現預金の推移を定期的に確認することで、過剰在庫による資金繰り悪化を早めに防ぐことができます。