資金調達

カード選び

最近、預金残高が減り続けている…。

売上はあるのに、なぜお金が足りなくなるのだろうか。

資金繰りが悪化する原因を把握して、早めに改善したい。

この記事では、資金繰りが悪化する原因や会社のお金が減る理由、改善するための考え方を解説します。

「最近、預金残高が減り続けている」「売上はあるのに資金繰りが苦しい」と悩んでいませんか。

資金繰りが悪化する原因は赤字だけではありません。売上の急増や売掛金の回収遅延、在庫の増加など、利益が出ていてもお金が不足するケースは珍しくありません。

原因を把握しないまま資金調達を繰り返しても、根本的な解決にはつながりません。

この記事では、資金繰りが悪化する主な原因や会社のお金が減る理由、改善するためにやるべきことを解説します。

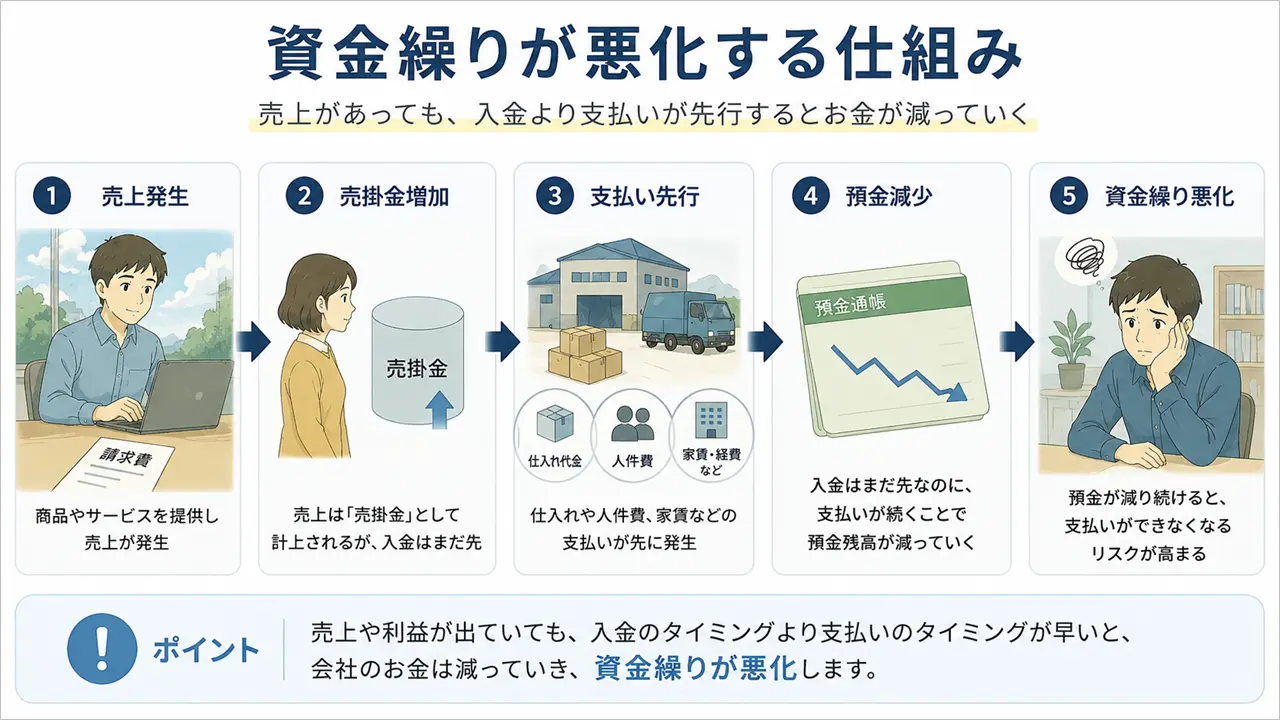

資金繰りが悪化する原因は、お金の流れが崩れてしまうことです。

多くの経営者は「売上が増えれば資金繰りも改善する」と考えがちですが、実際にはそうとは限りません。

会社経営では、売上が発生してから入金されるまで時間差があります。その間に仕入れ代金や外注費、人件費などの支払いが先行すると、利益が出ていても預金残高は減少します。

そのため、資金繰りを考えるうえで重要なのは売上や利益だけではなく、実際のお金の動きを把握することです。

売上はあくまで「取引が発生した」という記録です。

例えば、100万円の商品を販売しても、入金が2か月後であれば今すぐ会社のお金が増えるわけではありません。

一方で、仕入れ代金や人件費は先に支払わなければならないケースもあります。

その結果、売上は増えているのに預金残高が減り続けることがあります。

資金繰りを考えるうえで、利益とお金は別物として考える必要があります。

損益計算書は利益の状況を把握するための資料ですが、実際にお金が増えたかどうかまでは分かりません。

例えば、売掛金が増加した場合は利益として計上されますが、現金はまだ入金されていません。

そのため、黒字であっても資金不足になることがあります。

詳しくは下記記事で解説しています。

資金繰りが悪化しているかどうかを判断するうえで、最も分かりやすい指標は現預金の推移です。

一時的に預金残高が減ることは問題ありません。

しかし、数か月にわたって現預金が減少し続けている場合は注意が必要です。

売掛金の回収遅延や利益率の低下、過剰在庫など、何らかの問題が発生している可能性があります。

まずは現預金推移を確認し、会社のお金が増えているのか、それとも減っているのかを把握しましょう。

資金繰りが悪化する主な原因は、下記の7つです。

資金繰りが悪化する原因は一つではありません。

赤字経営はもちろんですが、売上の急増や売掛金の回収遅延など、一見すると業績が好調に見える状況でも資金繰りは悪化します。

まずはどのような原因で会社のお金が減っていくのかを確認していきましょう。

売上が増えることは良いことですが、急激な売上増加は資金繰りを悪化させる原因になることがあります。

なぜなら、売上が増えると仕入れ代金や外注費、人件費なども増加するためです。

一方で、売掛金の入金は1〜2か月後になることが多く、支払いだけが先行します。

その結果、利益は出ているのに手元資金が不足することがあります。

いわゆる「増収倒産」や「黒字倒産」の原因の一つです。

資金繰りに大きな影響を与えるのが売掛金の回収サイトです。

例えば、支払いサイトが30日なのに売掛金の回収サイトが90日であれば、その差額を自社で負担しなければなりません。

回収サイトが長くなるほど必要な運転資金も増加します。

売上が増えているにもかかわらず預金残高が減っている場合は、売掛金の増加が原因になっているケースも少なくありません。

在庫は会社にとって資産ですが、お金の面では現金を在庫に変えている状態です。

そのため、過剰在庫が発生すると会社のお金は減少します。

特に、

といった状態は注意が必要です。

在庫が増え続けている会社は、気づかないうちに資金繰りが悪化していることがあります。

設備投資や借入返済も資金繰り悪化の原因になります。

例えば、利益が出ていても高額な設備投資を実施すれば預金残高は減少します。

また、借入返済は損益計算書上の費用にならないため、利益が出ていてもお金は減っていきます。

そのため、利益だけを見ていると資金繰り悪化に気付けないことがあります。

当然ですが、赤字が続けば会社のお金は減少します。

赤字は利益以上にお金が流出している状態です。

短期間であれば問題ありませんが、慢性的な赤字は手元資金を確実に減らしていきます。

まずは赤字の原因を把握し、早めに改善することが重要です。

売上が増えていても利益率が低下していると、お金は思うように増えません。

例えば、

といったケースです。

利益率の低下はゆっくり進行するため、気付いた時には資金繰りが悪化していることがあります。

最も多い原因の一つが資金繰り管理不足です。

資金繰り表を作成していなかったり、預金残高を感覚で管理していたりすると、問題の発見が遅れます。

経営者が毎月の現預金推移を把握していない会社ほど、資金ショートのリスクは高くなります。

資金繰り悪化を防ぐためには、まず現状を見える化することが重要です。

資金繰りが悪化する原因は会社によって異なります。まずは自社でどの原因が当てはまるのかを把握することが重要です。

次は、資金繰りが悪化している会社によくある特徴を解説します。

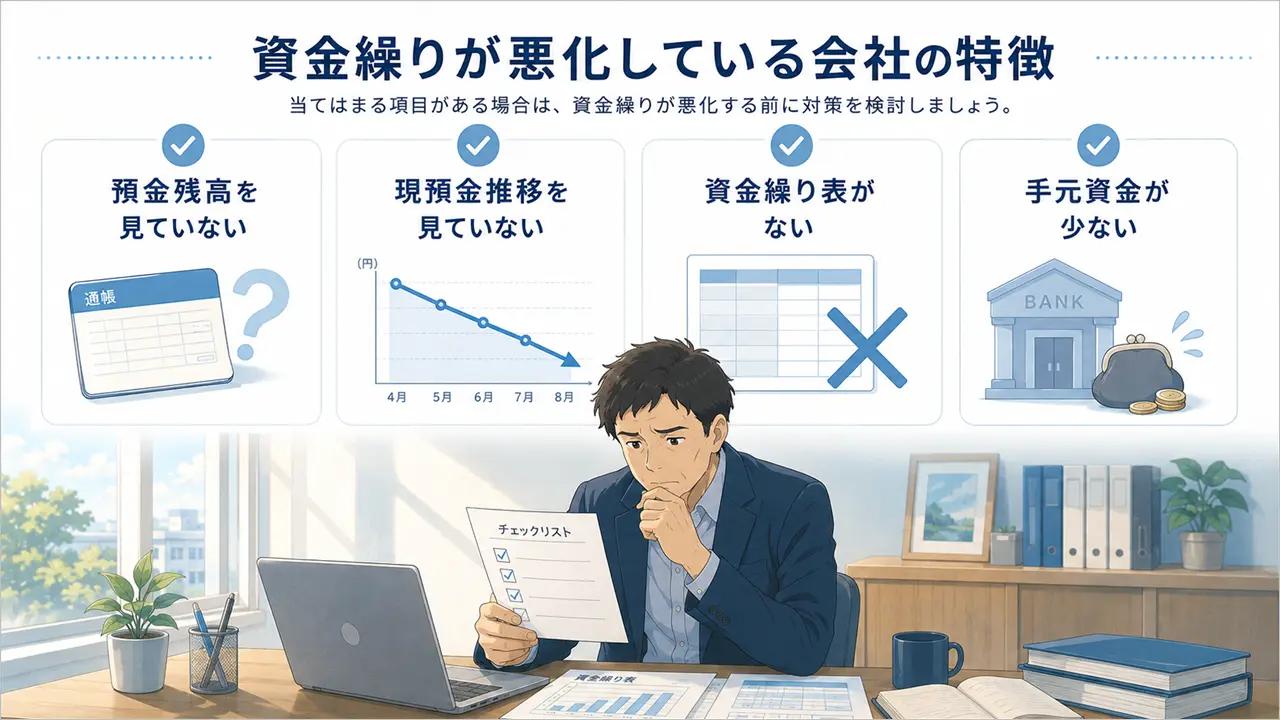

資金繰りが悪化している会社には共通する特徴があります。

業績の良し悪しに関係なく、お金の管理ができていない会社ほど資金ショートのリスクは高くなります。

もし下記の項目に当てはまる場合は、資金繰りが悪化する前に対策を検討しましょう。

資金繰りが悪化している会社ほど、預金残高を感覚で把握している傾向があります。

「たぶん大丈夫だろう」

「まだお金は残っているはずだ」

という状態では危険です。

経営者は少なくとも毎月の預金残高を確認し、会社のお金が増えているのか、それとも減っているのかを把握する必要があります。

現在の預金残高だけを見ても、資金繰りが改善しているのか悪化しているのかは分かりません。

重要なのは推移です。

例えば、

このような状況は危険なサインです。

現預金推移を確認することで、資金ショートの予兆を早期に発見できます。

資金繰り表を作成していない会社も少なくありません。

しかし、資金繰り表がなければ、

を判断できません。

特に資金繰りに不安がある会社は、必ず資金繰り表を作成しましょう。

手元資金が少ない会社は、些細なトラブルでも資金ショートする可能性があります。

例えば、

などです。

手元資金に余裕があれば対応できますが、余裕がない場合はすぐに資金繰りが悪化します。

資金ショートを防ぐためにも、一定額の手元資金を確保しておくことが重要です。

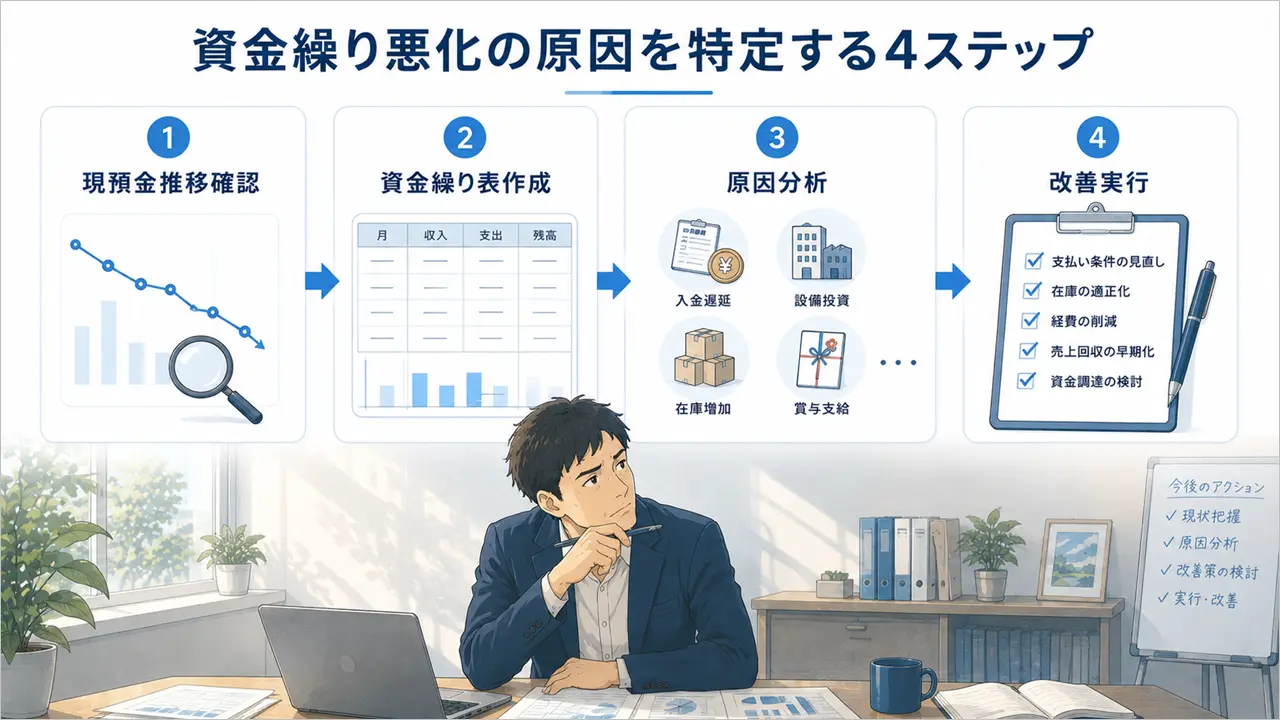

資金繰りを改善するためには、まず原因を特定することが重要です。

原因が分からないまま資金調達やコスト削減を行っても、根本的な解決にはつながりません。

まずは会社のお金がどこで減っているのかを把握しましょう。

最初に確認したいのが現預金推移です。

現預金推移とは、会社の預金残高がどのように変化しているのかを時系列で確認することです。

例えば、

など、お金の動きを把握できます。

まずは会社のお金が増えているのか、それとも減っているのかを確認しましょう。

現預金推移だけでは、将来の資金不足までは分かりません。

そこで必要になるのが資金繰り表です。

資金繰り表を作成することで、

を把握できます。

資金繰りに不安がある場合は、必ず作成しておきましょう。

次に、お金が減少した月に何があったのかを確認します。

例えば、

などです。

原因が分かれば、改善策も見えてきます。

逆に原因が分からないままでは、同じ問題を繰り返してしまいます。

最後に、今後3〜6か月の資金繰りを予測しましょう。

多くの会社は、お金がなくなってから対策を始めます。

しかし、その時には選択肢が限られていることも少なくありません。

資金繰りは早めの対策が重要です。

将来の資金不足が予測できれば、融資や資金調達の準備も余裕を持って進められます。

資金繰りが悪化している原因を把握できたら、次は改善策を実行します。

資金繰り改善で重要なのは、入金を早めること、支払いを見直すこと、手元資金を増やすことです。

原因に合わせて、できることから順番に進めましょう。

資金繰りを安定させるためには、手元資金を増やすことが重要です。

手元資金に余裕があれば、売掛金の入金遅延や突発的な支払いが発生しても対応しやすくなります。

反対に、手元資金が少ない会社は、少しのズレで資金ショートする可能性があります。

まずは毎月の固定費や返済額を確認し、どの程度の手元資金が必要なのかを把握しましょう。

売掛金の回収が遅い会社は、資金繰りが悪化しやすくなります。

売上が発生していても、入金されるまでは会社のお金は増えません。

そのため、

といった対応が必要です。

特に、回収サイトが長い取引先が多い会社は、資金繰り表で入金時期を確認しておきましょう。

在庫が増えすぎると、会社のお金は在庫に変わってしまいます。

売れる見込みのない在庫を抱え続けると、資金繰りは悪化します。

在庫が多い会社は、

といった対応を進めましょう。

在庫は利益だけでなく、資金繰りにも大きく影響します。

支払いが入金よりも先行している場合は、支払い条件の見直しも検討しましょう。

例えば、仕入先や外注先に支払いサイトの延長を相談できれば、資金繰りに余裕が生まれます。

ただし、一方的に支払いを遅らせると信用を失う可能性があります。

支払い条件を見直す場合は、事前に相談し、誠実に説明することが重要です。

資金繰りが悪化してから資金調達を始めると、選択肢が限られます。

銀行融資は審査に時間がかかるため、資金が必要になってからでは間に合わないこともあります。

そのため、資金繰りに不安がある会社は、早めに資金調達手段を確認しておきましょう。

銀行融資だけでなく、ビジネスローン、ファクタリング、請求書カード払いなども選択肢になります。

ただし、手数料や返済負担が大きい方法もあるため、資金繰り表で返済可能性を確認したうえで利用することが重要です。

資金繰りが悪化してから対策を始めると、利用できる選択肢は限られます。

そのため、資金ショートを防ぐためには「問題が発生してから対応する」のではなく、「問題が発生する前に気付く」ことが重要です。

特に中小企業では、現預金推移と資金繰り表を継続的に確認するだけでも、資金ショートのリスクを大幅に下げることができます。

利益が出ていても、お金がなければ会社は倒産します。

反対に、一時的に赤字であっても手元資金に余裕があれば立て直しは可能です。

そのため、経営者は利益だけでなく、現預金残高がどのように推移しているのかを確認する必要があります。

「利益は出ているから大丈夫」と考えるのではなく、「お金は増えているのか」を確認する習慣をつけましょう。

資金繰り悪化のサインは、現預金推移に表れます。

例えば、

このような状態は注意が必要です。

現預金推移を毎月確認することで、問題を早期に発見できます。

※内部リンク

現預金推移の見方とは?資金ショートの予兆を見つける方法

現在の預金残高だけでは十分ではありません。

重要なのは、3か月後や6か月後にお金が残っているかどうかです。

資金繰り表を作成しておけば、

を把握できます。

資金ショートは突然起こるものではなく、事前に予測できるケースがほとんどです。

※内部リンク

資金繰り表の作り方|会社のお金の流れを見える化する方法

資金ショートを防ぐ最もシンプルな方法は、手元資金に余裕を持つことです。

売掛金の入金遅延や取引先の倒産、設備の故障などはいつ発生するか分かりません。

手元資金が十分にあれば、こうしたトラブルにも冷静に対応できます。

普段から資金を使い切らず、余裕を持った経営を心掛けましょう。

※内部リンク

手元資金は何か月必要?会社が倒産しないための目安を解説

資金繰りが悪化する原因は赤字だけではありません。

売上の急増や売掛金の回収遅延、在庫の増加など、利益が出ていてもお金が不足することは珍しくありません。

また、現預金推移を確認していなかったり、資金繰り表を作成していなかったりすることも、資金繰り悪化につながる大きな要因です。

まずは現預金推移や資金繰り表を活用し、自社のお金がなぜ減っているのかを把握しましょう。

原因が分かれば、手元資金の確保や回収条件の見直しなど、適切な対策を講じることができます。

資金ショートを防ぐためにも、利益だけでなくお金の流れを継続的に確認する習慣を身につけましょう。