資金調達

カード選び

倉庫には在庫があるのに、支払いに回せる現金がない…。

売れ残りを処分したいけど、安く売るのはもったいない…。

在庫をうまく現金化する方法はないのかな?

この記事では、在庫を現金化して資金繰りを改善する方法や、売却するタイミング、メリット・デメリット、売却以外の資金調達方法について解説します。

「利益は出ているのに、なぜかお金が足りない…。」

その原因は、倉庫に眠る在庫にあるかもしれません。

在庫は会計上「資産」として扱われますが、現金のように支払いへ直接充てることはできません。そのため、売れない在庫を抱え続けると、保管コストがかかるだけでなく、資金繰りを悪化させる原因になることがあります。

一方で、不要な在庫を適切な方法で現金化できれば、運転資金を確保できるだけでなく、保管コストの削減や在庫の適正化にもつながります。ただし、売却方法やタイミングを誤ると、安値で手放したり、ブランド価値を損なったりする可能性もあるため注意が必要です。

この記事では、在庫を現金化する5つの方法や売却するタイミング、メリット・デメリット、売却以外の資金調達方法について解説します。

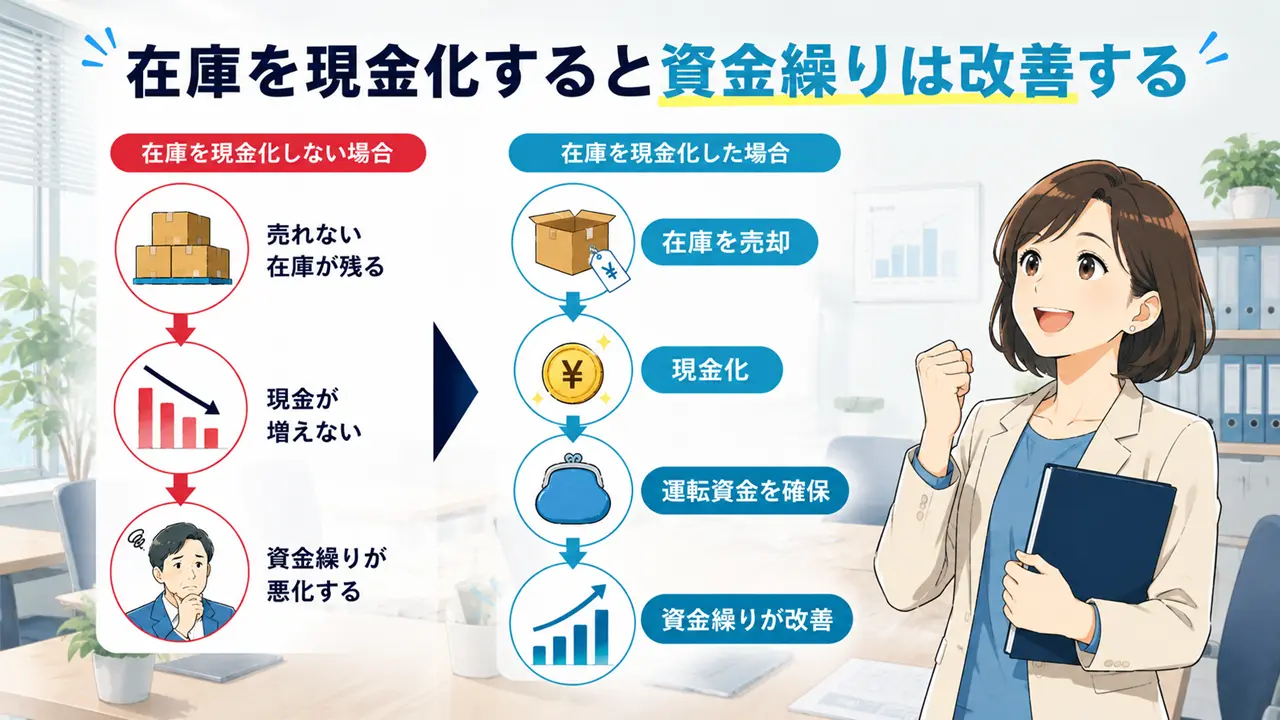

在庫を抱えている会社では、「商品はあるのに現金がない」という状態に陥ることがあります。

在庫は会計上「資産」として扱われますが、売れるまでは現金になりません。そのため、売れない在庫が増えるほど手元資金が不足し、資金繰りを圧迫する原因になります。

一方で、長期間動いていない在庫を現金化できれば、運転資金を確保できるだけでなく、保管コストや在庫管理の負担も軽減できます。

もちろん、利益率の高い商品まで安易に売却する必要はありません。しかし、今後も販売が見込めない在庫であれば、早めに現金化した方が経営上プラスになるケースも少なくありません。

まずは、在庫が資金繰りに与える影響について確認していきましょう。

会社の決算書では、在庫は「棚卸資産」として貸借対照表(B/S)に計上されます。

そのため、会計上は会社の資産として扱われますが、在庫を持っているだけでは支払いや借入返済に充てることはできません。

例えば、倉庫に1,000万円分の商品が保管されていたとしても、それが売れなければ現金は1円も増えません。

つまり、在庫は「資産」ではあるものの、「すぐに使えるお金」ではないのです。

特に資金繰りが厳しくなっている会社では、売れない在庫に資金が固定化され、手元資金が不足しているケースをよく見かけます。

資金繰りを改善するためには、現預金だけでなく、「どれだけ在庫に資金が眠っているのか」という視点も重要です。

長期間売れない在庫は、会社のお金を寝かせている状態です。

しかも、在庫を保有しているだけでも、さまざまなコストが発生します。

さらに、長期在庫は経営判断を誤らせる原因にもなります。

「資産があるから大丈夫」と思っていても、その資産をすぐに現金化できなければ、従業員への給与や取引先への支払いには使えません。

実際に資金繰り相談を受けると、倉庫には多くの在庫がある一方で、運転資金が不足している会社は珍しくありません。

売れる見込みの低い在庫を抱え続けるよりも、適切なタイミングで現金化し、その資金を本業や売れ筋商品の仕入れに回すことが、会社全体の資金繰り改善につながります。

在庫を現金化する方法は、商品の種類や販売できるまでの猶予期間によって変わります。

急いで現金化したい場合は、在庫買取業者への売却が有力です。一方で、できるだけ利益を残したい場合は、自社販売や販路の見直しを優先した方がよいケースもあります。

在庫を現金化する主な方法は、次の5つです。

それぞれの特徴を確認していきます。

もっとも取り組みやすい方法は、自社の店舗やECサイトでセール・値引き販売を行うことです。

すでに販売ルートがあるため、新たな販路を探す必要がなく、比較的すぐに始められます。

例えば、次のような販売方法があります。

| メリット | デメリット |

|---|---|

| 自社の既存販路を活用できる 比較的すぐに販売を開始できる 買取業者へ売却するより高く売れる可能性がある | 値引き販売を繰り返すとブランド価値が低下する可能性がある 「定価で買うと損」という印象を与えることがある すぐに売り切れるとは限らない |

値引き販売を行う場合は、単なる投げ売りではなく、「決算セール」「会員限定」「旧モデル入れ替え」など、値引きする理由を明確にしておくことが大切です。

今の販路で売れていない在庫でも、別の販路に出すことで売れるケースがあります。

商品そのものに問題があるのではなく、「売る場所」や「売る相手」が合っていないだけのケースもあるためです。

例えば、次のような販路が考えられます。

| メリット | デメリット |

|---|---|

| 店舗では売れない商品でも、ECモールでは検索経由で売れることがある 一般消費者向けには売れにくい商品でも、業務用として必要としている会社が見つかるケースがある 販路が変わることで、値下げせずに販売できる可能性がある | 販売開始までに時間がかかることがある 商品登録、販売ページの作成、取引先への提案などの手間がかかる 今すぐ現金が必要な場合には向いていない |

ある程度時間に余裕があり、できるだけ高い価格で売りたい場合に検討したい方法です。

箱潰れ、展示品、旧モデル、小傷ありの商品などは、アウトレット品やB級品として販売する方法があります。

単なる値引き販売と違い、「安く販売する理由」を明確にできる点が特徴です。

例えば、次のような在庫はアウトレット販売と相性があります。

| メリット | デメリット |

|---|---|

| 「箱に傷がある」「旧モデルである」など、安く販売する理由を明確にできる 通常商品とは別枠で販売しやすい ブランドイメージを守りながら在庫を現金化しやすい | 商品の状態を正確に表示する必要がある 傷や不具合を隠して販売すると、クレームや返品につながる |

アウトレット販売を行う場合は、「なぜ安いのか」「どの部分に傷があるのか」「使用に問題はないのか」を明確にしておくことが重要です。

短期間で現金化したい場合は、法人向けの在庫買取業者へ売却する方法があります。

在庫買取業者は、過剰在庫や型落ち商品、不良在庫などをまとめて買い取り、独自の販路で再販売します。

特に、次のようなケースでは有力な選択肢になります。

| メリット | デメリット |

|---|---|

| 販売ページの作成、顧客対応、発送作業などの手間がかからない 条件が合えば、まとまった在庫を短期間で現金化できる | 買取価格は低くなりやすい 通常の販売価格に近い金額で売れることは少ない 商品単体で見ると損失が出る場合がある |

在庫買取業者への売却は、利益を出すための販売方法というより、資金繰りを改善するための現金化手段として考える必要があります。

在庫買取業者への売却は、利益を出すための販売方法というより、資金繰りを改善するための現金化手段として考える必要があります。

業種によっては、同業他社や取引先へ在庫を売却する方法もあります。

特に、製造業、卸売業、建設業などでは、同じ資材や部品を使う会社が見つかるケースがあります。

例えば、次のような在庫です。

| メリット | デメリット |

|---|---|

| 買取業者よりも高く売れる可能性がある すでに関係のある取引先であれば、品質確認や条件交渉が進めやすい | 売却先を見つけるまでに時間がかかることがある 同業他社へ売却する場合は、取引条件や情報管理に注意が必要 |

すぐに現金化したい場合には向きませんが、業種や商品によっては有効な方法になります。

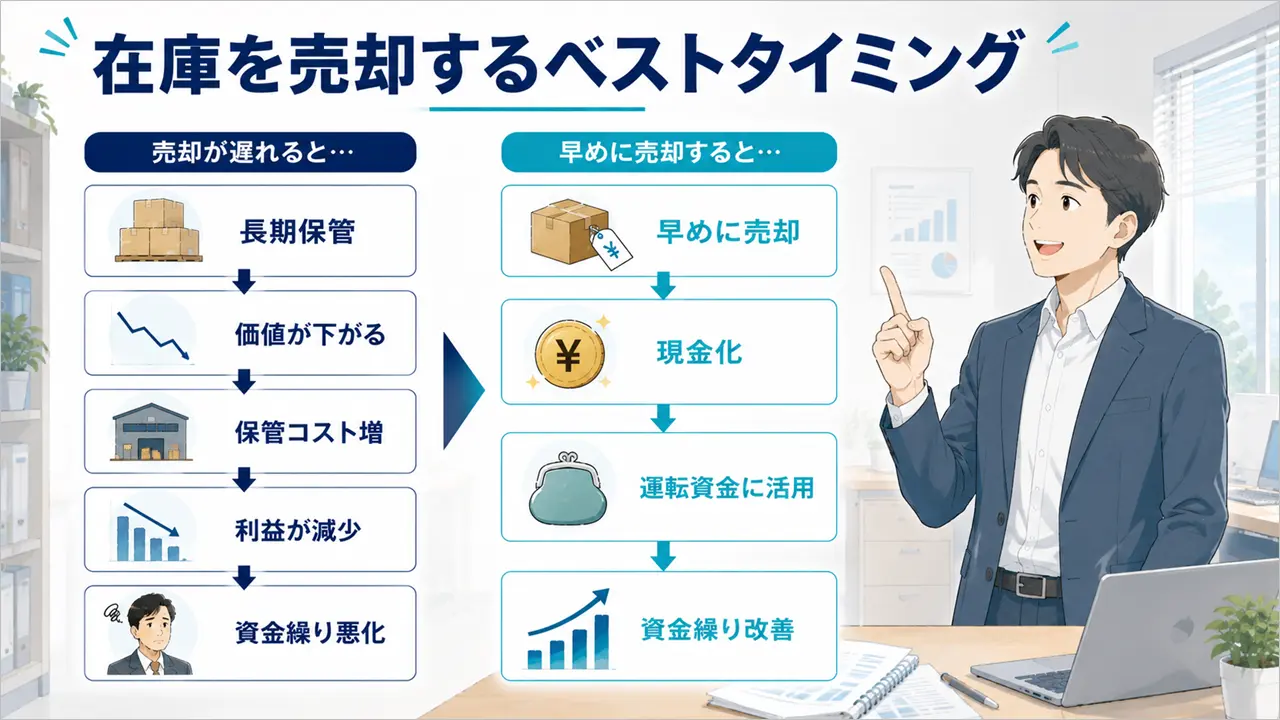

在庫は、「売れなくなってから処分する」のではなく、売れる可能性が残っているうちに現金化を検討することが重要です。

「まだ売れるかもしれない」と判断を先延ばしにしていると、時間の経過とともに商品の価値は下がり、結果的に大幅な値下げや廃棄を余儀なくされることもあります。

また、資金繰りが悪化してから慌てて在庫を売却しようとしても、希望どおりの価格で売れるとは限りません。

ここでは、在庫売却を検討したい3つのタイミングを紹介します。

一定期間売れていない在庫は、今後も売れる可能性が低いかもしれません。

もちろん、季節商品や受注生産品など、販売サイクルが長い商品もあります。しかし、それ以外の商品で何カ月、あるいは何年も動いていないのであれば、一度売却を検討するタイミングです。

長期間保管している間も、

などのコストは発生し続けます。

今後も販売する見込みが低いのであれば、売却して現金化し、その資金を売れ筋商品の仕入れや運転資金に回した方が、会社全体の資金効率は改善しやすくなります。

在庫が増えすぎると、保管コストも増えていきます。

例えば、

このような状況であれば、在庫を抱え過ぎている可能性があります。

保管コストは毎月発生する固定費です。

売れる見込みの低い在庫のために保管コストを払い続けるよりも、売却して保管スペースを確保した方が、結果として利益改善につながるケースも少なくありません。

決算前は、在庫の状況を確認する重要なタイミングです。

期末在庫は売上原価の計算に影響するため、在庫が増えると利益が増えやすくなります。その結果、法人税の負担が大きくなる場合があります。

ただし、「在庫を売れば節税になる」という単純な話ではありません。

利益を減らすためだけに安値で売却してしまえば、かえって会社全体の利益を損なう可能性があります。

重要なのは、売れる見込みのない長期在庫や不良在庫をそのまま放置しないことです。

決算前は棚卸しを行う会社も多いため、この機会に在庫の状況を見直し、現金化できるものは現金化する、売却が難しいものは評価損や廃棄を検討するなど、実態に合わせた対応を行いましょう。

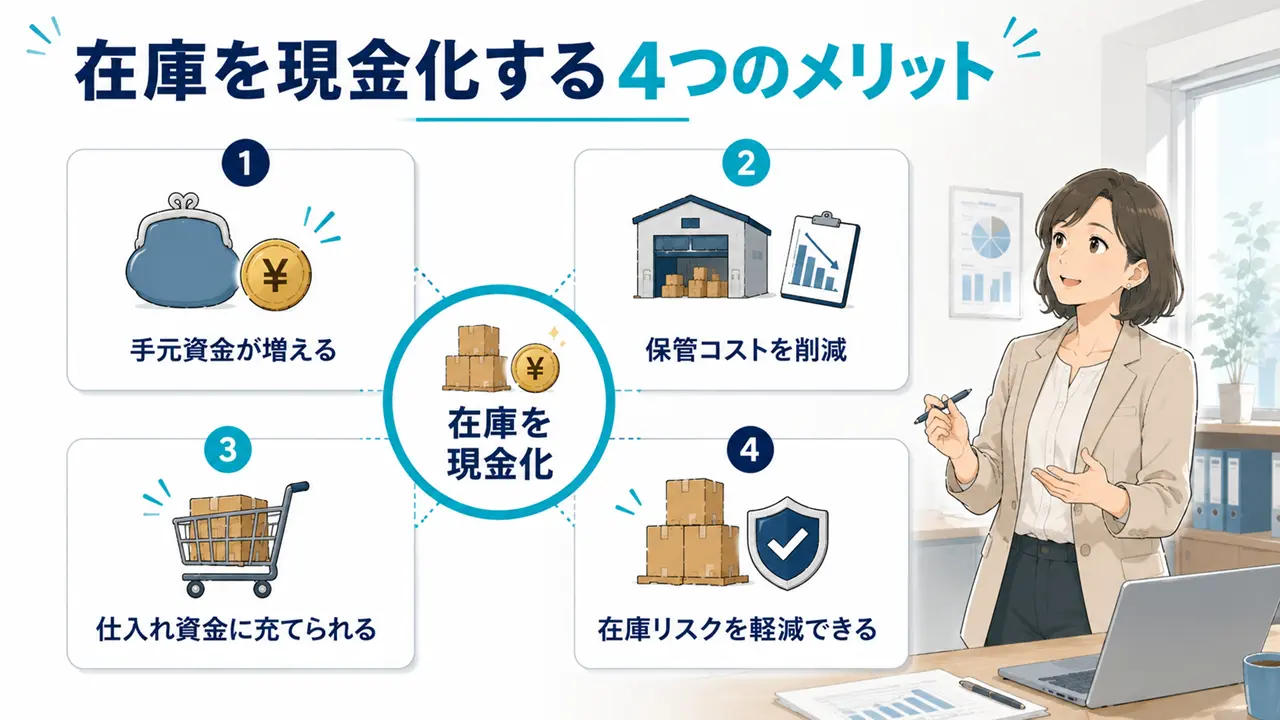

在庫を現金化するメリットは、次の4つです。

それぞれのメリットについて解説します。

在庫を現金化すれば、運転資金として利用できる現金を確保できます。

具体的な使い道は下記のとおりです。

特に資金繰りが厳しい会社では、銀行融資よりも早く現金を確保できるケースもあります。

利益率だけを考えると、値引き販売や買取業者への売却は不利になることがあります。

しかし、資金ショートを回避できるのであれば、会社を守るための有効な選択肢になります。

在庫を抱えている限り、さまざまなコストが発生します。

具体的なコストは下記のとおりです。

売れない在庫を長期間保管しても、利益を生み出すことはありません。

不要な在庫を整理することで、保管コストを削減できるだけでなく、倉庫スペースにも余裕が生まれます。

売れない在庫に資金を固定したままでは、新しい商品を仕入れることができません。

一方、不要な在庫を現金化すれば、その資金を売れ筋商品の仕入れや設備投資などに活用できます。

経営では、「何を持っているか」よりも、「資金をどこへ配分するか」が重要です。

利益を生まない在庫を抱え続けるよりも、利益につながる商品や事業へ資金を回した方が、会社全体の収益力向上につながります。

在庫は時間の経過とともに価値が下がることがあります。

主な在庫リスクは下記のとおりです。

リスクのある在庫を保管し続けると、最終的に大幅な値下げや廃棄が必要になるケースもあります。売れるうちに現金化しておけば、こうしたリスクを抑えられます。

もちろん、すべての在庫を早く売れば良いわけではありません。

しかし、長期間動いていない在庫については、売却も選択肢の一つとして検討することで、会社全体の資金効率を改善しやすくなります。

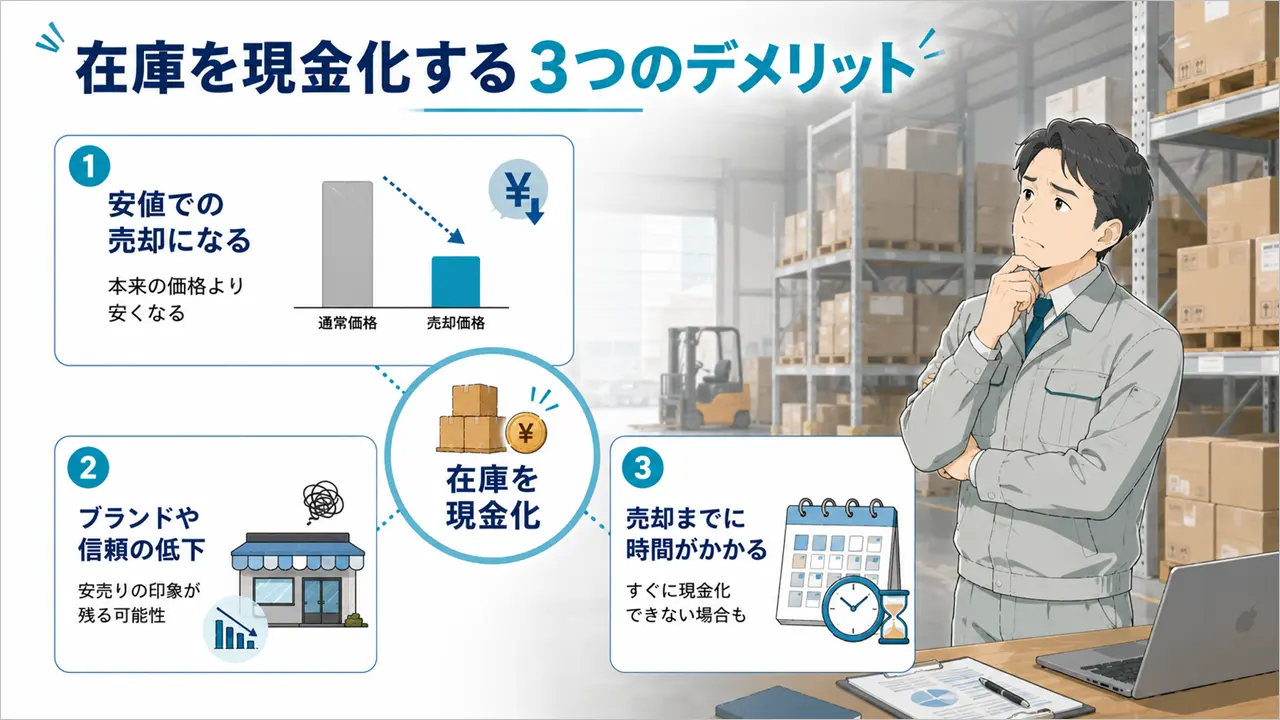

在庫を現金化するデメリットは、次の3つです。

それぞれのデメリットについて解説します。

在庫を現金化する場合、通常の販売価格よりも安く売却しなければならないケースがあります。

特に、在庫買取業者へ一括売却する場合は、買取価格が低くなりやすいです。

買取業者は、買い取った在庫を自社の販路で再販売して利益を出します。

そのため、通常の販売価格に近い金額で買い取ってもらえるケースは多くありません。

資金繰りが厳しい場面では、利益よりも現金化のスピードを優先しなければならないこともあります。

ただし、安値で売却すれば商品単体では損失が出る可能性があります。

在庫を売却する際は、「いくらで売れるか」だけでなく、「いつまでに現金が必要なのか」も踏まえて判断することが重要です。

在庫を安く販売すると、ブランド価値が低下する可能性があります。

特に、自社サイトや店舗で頻繁に値引き販売を行うと、顧客に「定価で買うと損」という印象を与えてしまいます。

ブランド価値が低下しやすい販売方法は下記のとおりです。

ブランドイメージを守りたい場合は、値引きする理由を明確にすることが大切です。

例えば、「旧モデル」「箱潰れ」「展示品」「会員限定」などの理由があれば、単なる投げ売りには見えにくくなります。

在庫を現金化する場合でも、今後の販売に悪影響が出ない形で進める必要があります。

在庫は、売ろうと思ってすぐに現金化できるとは限りません。

自社セール、ECモール、アウトレット販売、同業他社への売却などは、買い手が見つかるまでに時間がかかることがあります。

売却までに時間がかかりやすい理由は下記のとおりです。

資金繰りが悪化してから在庫を売却しようとしても、希望するタイミングで現金化できない可能性があります。

急ぎで現金が必要な場合は、多少安くなっても在庫買取業者への売却を検討する必要があります。

反対に、時間に余裕がある場合は、自社販売や販路変更など、できるだけ高く売れる方法を検討するのが現実的です。

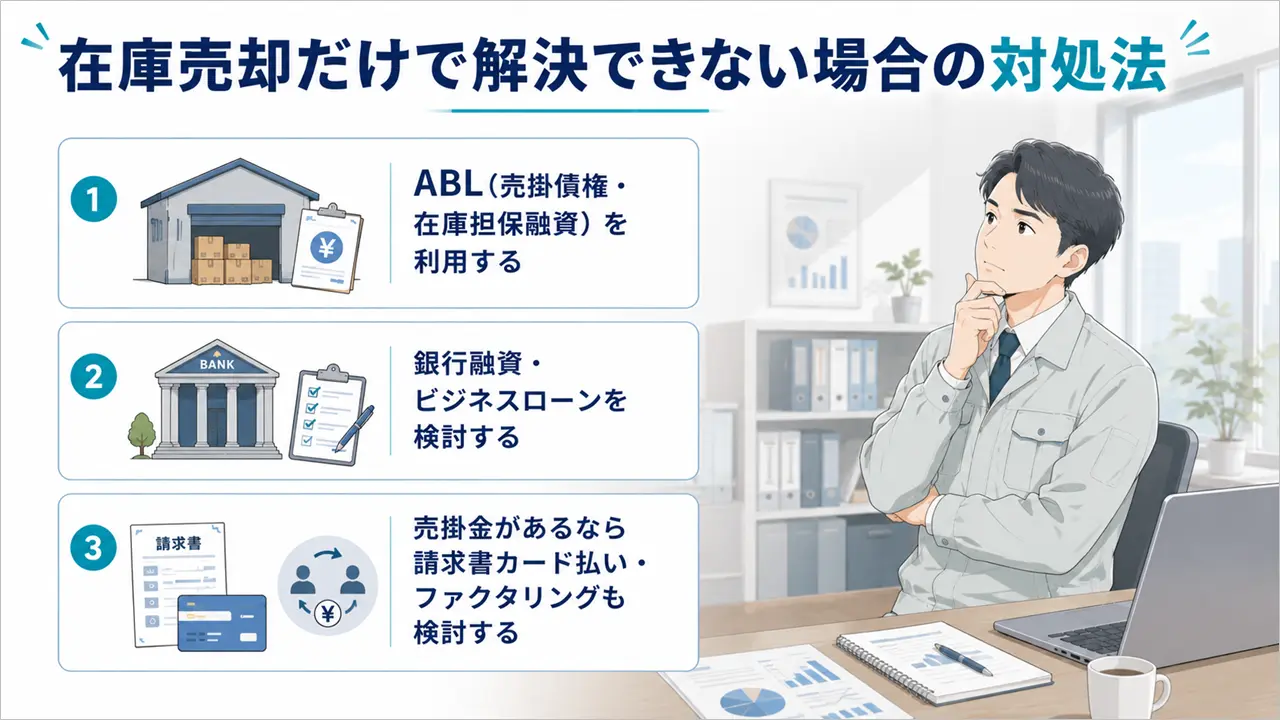

在庫を売却しても、資金繰りの問題が根本的に解決するとは限りません。

特に、赤字経営が続いている場合や借入返済の負担が重い場合は、別の対処法も検討する必要があります。

在庫売却だけで解決できない場合の対処法は、次の3つです。

それぞれの対処法について解説します。

ABL(Asset Based Lending)は、売掛債権や在庫などを担保として融資を受ける資金調達方法です。

在庫を売却せずに資金を確保できるため、「今後販売する予定の在庫まで処分したくない」という会社に向いています。

また、売掛債権も担保にできるため、在庫売却だけでは資金が不足する場合でも、必要な資金を調達できる可能性があります。

ABLについては、下記記事で詳しく解説していますので、ぜひどうぞ。

設備投資や運転資金など、まとまった資金が必要な場合は、銀行融資を検討しましょう。

銀行融資は審査に時間がかかるものの、比較的低金利で資金調達できることがメリットです。

一方、急ぎで資金が必要な場合は、ビジネスローンという選択肢もあります。

ただし、ビジネスローンは銀行融資より金利が高くなる傾向があるため、返済計画を十分に検討した上で利用することが大切です。

取引先への支払いが迫っている場合は、請求書カード払いやファクタリングも選択肢になります。

請求書カード払いは、取引先への支払いをクレジットカードで行うことで、実際の支払いを先送りできるサービスです。

また、ファクタリングは売掛金を売却して現金化する資金調達方法です。

どちらも短期間で資金繰りを改善できる可能性がありますが、手数料が発生します。

利用する際は、資金調達コストも含めて比較・検討することが重要です。

詳しくは、下記記事をご覧ください。

在庫は会社の資産ですが、売れなければ現金にはなりません。

そのため、売れる見込みの低い在庫を抱え続けると、保管コストが増えるだけでなく、資金繰りを圧迫する原因になることがあります。

在庫を現金化する方法は、次の5つです。

資金繰りが厳しい場合は、在庫を現金化することで手元資金を確保できる可能性があります。

ただし、安値での売却やブランド価値の低下などのリスクもあるため、自社の状況に合った方法を選ぶことが大切です。

また、在庫売却だけでは資金繰りを改善できない場合は、ABLや銀行融資など、他の資金調達方法も検討しましょう。