資金調達

カード選び

資金繰りが厳しくなってきたけど、どこから手を付ければいいのか、見当がつかないです。

売上を増やす以外に、資金繰りを改善する方法があれば知りたいです。

会社のお金を増やすために、今すぐできる対策を教えて欲しいです。

この記事では、資金繰りを改善するための具体策7選と、やってはいけない対策について解説します。

資金繰りを改善したいと思っていても、何から手を付ければよいのか分からない経営者の方は少なくありません。

資金繰り改善というと売上アップをイメージしがちですが、実際には不良在庫の処分や売掛金の早期回収、支払条件の見直しなど、現金を増やすための方法は数多くあります。

また、改善策を間違えると、かえって資金繰りを悪化させることもあるため注意が必要です。

そこで本記事では、資金繰り改善の具体策7選と、やってはいけない対策について解説します。

資金繰り改善の目的は、利益を増やすことではありません。

最終的な目的は、会社の現金を増やし、資金ショートを防ぐことです。

実際には、利益が出ていても資金繰りが悪化することがあります。反対に、一時的に赤字であっても十分な現金があれば、すぐに倒産するわけではありません。

そのため、資金繰りを改善する際は、損益だけでなく現預金残高や資金の流れに注目することが重要です。

まずは、資金繰り改善の基本的な考え方を確認しておきましょう。

会社経営では、利益と現金は別物です。

例えば、商品やサービスを販売して売上を計上したとしても、実際の入金が数か月先であれば、その間は現金が増えません。

また、設備投資や借入返済などによって、多額の現金が流出することもあります。

その結果、決算書上は黒字であっても、手元資金が不足して資金繰りが悪化するケースがあります。

いわゆる「黒字倒産」が起こるのも、このためです。

資金繰りを改善する際は、利益だけを見るのではなく、現金が増えているかどうかを確認しましょう。

資金繰り改善では、現預金残高の推移を重視することが重要です。

なぜなら、会社が支払いを行う際に必要なのは利益ではなく現金だからです。

例えば、売掛金の回収を早めたり、不良在庫を処分したりすれば、利益が変わらなくても現金は増加します。

一方で、売上だけを追いかけて回収が遅れてしまうと、利益が出ていても資金不足に陥る可能性があります。

そのため、資金繰り改善では、

を継続的に確認することが大切です。

資金繰りを改善する方法は数多くありますが、特に効果が出やすいものは限られています。

やるべきことは次の7つです。

上記順に解説します。

不良在庫の処分は、比較的効果が出やすい資金繰り改善策のひとつです。

在庫は将来的に売れる可能性がある資産ですが、売れなければ現金にはなりません。

特に長期間動いていない在庫は、倉庫代や管理コストも発生するため、会社のお金を圧迫する原因になります。

そのため、

などは、値引き販売や処分を検討しましょう。

利益は減るかもしれませんが、現金を確保できるため、資金繰り改善につながります。

貸借対照表に仮払金や貸付金が多く残っている場合は注意が必要です。

なぜなら、本来であれば会社の口座にあるべきお金が、別の形で滞留している可能性があるからです。

例えば、

などが該当します。

資金繰りが厳しい会社ほど、このような勘定科目を放置しているケースがあります。

まずは内容を確認し、回収できるものは回収することが重要です。

外注費の見直しも有効な改善策です。

特に売上が減少しているにもかかわらず、以前と同じ外注費を支払い続けているケースは少なくありません。

例えば、

などは見直しの余地があります。

ただし、売上に直結する業務まで削減してしまうと逆効果になるため注意が必要です。

費用対効果を確認しながら判断しましょう。

人件費は多くの会社で最大の固定費です。

そのため、人件費の見直しによって大きな改善効果が期待できます。

ただし、安易な人員削減はおすすめできません。

なぜなら、人手不足による売上減少やサービス品質の低下を招く可能性があるからです。

まずは、

などから検討しましょう。

人件費を減らすことだけでなく、生産性を高めることも重要です。

支払サイトの見直しは、比較的短期間で効果が出やすい資金繰り改善策です。

例えば、仕入先への支払いを月末締め翌月末払いから翌々月払いへ変更できれば、その分だけ手元資金に余裕が生まれます。

実際に、多くの企業が取引先との交渉によって支払条件を見直しています。

ただし、一方的な条件変更は信頼関係を損なう原因になるため注意が必要です。

取引先との関係性を考慮しながら、無理のない範囲で相談しましょう。

売掛金の早期回収は、資金繰り改善に直結する施策です。

なぜなら、利益を増やさなくても現金を早く回収できるからです。

例えば、

などの方法があります。

特に回収サイトが長い会社は、売上が増えても資金繰りが苦しくなりやすいため注意が必要です。

まずは、売掛金の回収状況を確認することから始めましょう。

利益率の改善は、長期的な資金繰り改善につながります。

どれだけ売上があっても利益率が低ければ、会社にお金は残りません。

例えば、

などの方法があります。

特に中小企業では、「売上は増えているのにお金が残らない」というケースが少なくありません。

その場合は売上ではなく、利益率に問題がある可能性があります。

継続的に利益を確保できる体質を作ることが、安定した資金繰りにつながります。

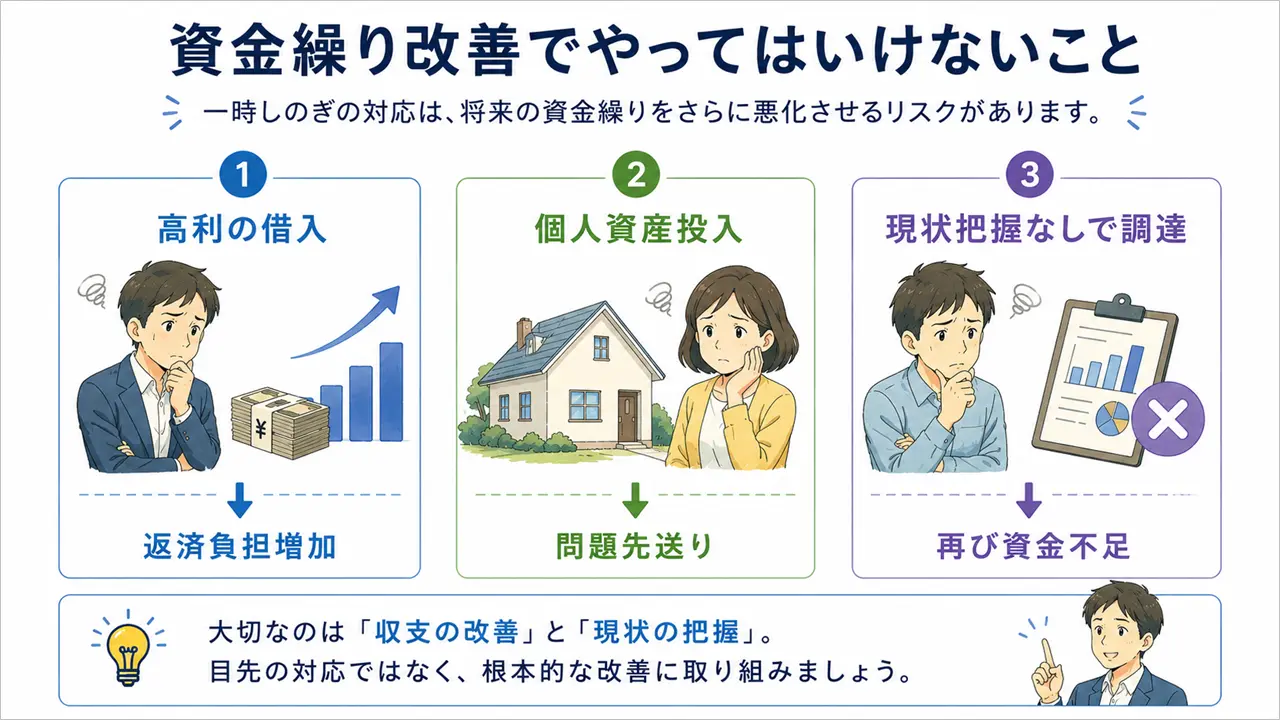

資金繰りが厳しくなると、焦って行動してしまう経営者の方は少なくありません。

しかし、間違った対応をすると、一時的に資金繰りが改善したように見えても、後からさらに状況が悪化することがあります。

やってはいけないことは次の3つです。

上記順に解説します。

資金繰りが厳しくなると、既存の借入返済のために高金利の資金調達を行うケースがあります。

しかし、この方法は根本的な解決になりません。

例えば、銀行融資の返済資金をビジネスローンやその他の高金利商品で調達すると、毎月の返済負担が増加します。

その結果、将来的な資金繰りはさらに悪化しやすくなります。

特に、借入の返済を借入で回す状態が続いている場合は注意が必要です。

まずは資金不足の原因を把握し、必要であればリスケジュールなども検討しましょう。

会社を守りたいという思いから、個人の預金や不動産を売却して資金を投入する経営者もいます。

しかし、改善計画がないまま資金を投入しても、問題の先送りになるケースが少なくありません。

実際には、

にもかかわらず、数か月後に再び資金不足に陥るケースがあります。

個人資産を投入する場合は、必ず資金繰り表や改善計画を作成したうえで判断しましょう。

資金繰りが厳しい会社ほど、「とにかくお金を調達しなければ」と考えがちです。

しかし、現状把握ができていない状態で資金調達を行うのは危険です。

なぜなら、

可能性があるからです。

まずは、

を確認しましょう。

資金調達は重要ですが、現状把握の後に検討すべき対策です。

ここまで紹介した改善策を実施しても、すぐに資金繰りが改善しないケースがあります。

特に、次のような状況では追加の対策が必要です。

上記のような場合は、改善策だけでは資金繰りの立て直しが難しいことがあります。

そのような時は、次の対処法を検討しましょう。

借入返済によって資金繰りが圧迫されている場合は、リスケジュールを検討しましょう。

リスケジュールとは、金融機関に返済条件の変更を依頼することです。

例えば、

ことで、毎月の資金負担を軽減できます。

リスケジュールに抵抗を感じる経営者もいますが、無理な返済を続けて資金ショートするよりも、早めに相談した方が再建できる可能性は高まります。

資金不足が一時的なものであれば、資金調達によって改善できる可能性があります。

例えば、

などの方法があります。

ただし、資金調達はあくまで時間を買うための手段です。

資金不足の原因が解消されなければ、再び資金繰りが悪化する可能性があります。

そのため、改善策とあわせて検討することが重要です。

資金繰りが深刻な状況であれば、専門家への相談も検討しましょう。

第三者の視点で状況を分析することで、自社では気づかなかった改善策が見つかることがあります。

また、

などのサポートを受けられる場合もあります。

特に、資金ショートが数か月以内に迫っている場合は、できるだけ早く相談することをおすすめします。

資金繰り改善の目的は、利益を増やすことではなく、会社の現金を増やすことです。

具体的な改善策は下記のとおりです。

また、高利の借入で返済を続けたり、現状把握をしないまま資金調達を行ったりすると、かえって状況が悪化する可能性があります。

まずは現預金残高や資金繰り表を確認し、自社の状況に合った改善策から実行していきましょう。