資金調達

カード選び

資金繰り表を作った方がいいとは聞くけど、正直そこまで必要なのだろうか。

預金残高や試算表を見ていれば、ある程度はわかる気がする。

でも、資金ショートする会社は何を見落としているのか知りたい。

この記事では、資金繰り表を作らないと危険な理由と、資金ショートを防ぐために確認すべきポイントを解説します。

資金繰り表を作った方がいいと聞いても、「預金残高を見ていれば十分ではないか」と感じる方は少なくありません。

しかし、預金残高や試算表だけを見ていても、数か月先の資金不足に気づけないことがあります。利益が出ていても、入金より支払いが先に来れば、会社のお金は減っていきます。

資金ショートを防ぐためには、いま手元にあるお金だけでなく、これから入ってくるお金と出ていくお金を把握することが重要です。

この記事では、資金繰り表を作らないと危険な理由と、資金ショートを防ぐために確認すべきポイントを解説します。

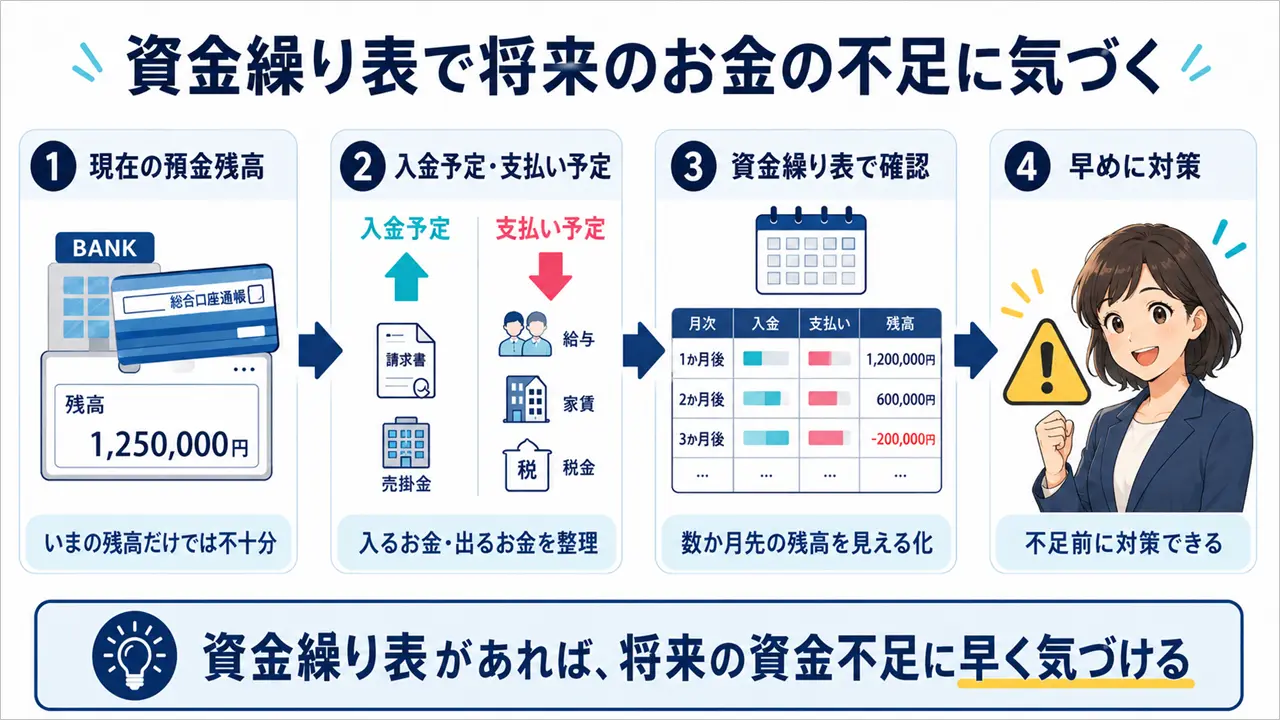

資金繰り表は、会社のお金を守るために必要な資料です。

預金残高を見れば、いま会社にいくらお金が残っているかは分かります。

しかし、それだけでは、来月・再来月にお金が足りるかどうかまでは分かりません。

会社は、売上があってもすぐに入金されるとは限りません。

一方で、仕入代金、外注費、家賃、人件費、借入返済、税金、社会保険料などの支払いは待ってくれません。

そのため、いま預金残高があるように見えても、数か月後には資金不足に陥ることがあります。

資金繰り表を作成すれば、これから入ってくるお金と出ていくお金を整理できます。

将来の現金残高を把握できれば、資金ショートする前に対策を打つことができます。

資金繰り表は、将来の現金残高を確認するための資料です。

損益計算書は、会社が儲かっているかどうかを見るための資料です。

一方で、資金繰り表は、会社のお金が足りるかどうかを見るための資料です。

たとえば、売上が発生していても、入金が2か月後であれば、今月の現金は増えません。

反対に、仕入代金や借入返済の支払いが先に来れば、預金残高は減っていきます。

このように、会社のお金は売上や利益とは違うタイミングで動きます。

資金繰り表を作成することで、入金予定、支払い予定、月末の現金残高を確認できます。

そのため、資金繰り表は、将来のお金の不足を早めに把握するために必要です。

会社は、利益が出ていてもお金が足りなくなることがあります。

いわゆる黒字倒産です。

黒字倒産が起こる理由は、利益と現金の動きが一致しないからです。

たとえば、売上が増えて利益が出ていても、売掛金の回収が遅れれば、手元のお金は増えません。

また、在庫の仕入れや設備投資、借入返済などで支払いが先行すると、利益が出ていても預金残高は減っていきます。

つまり、利益が出ているから安心とは言えません。

会社を続けるために必要なのは、利益だけではなく、支払いに使える現金です。

資金繰り表を作れば、利益ではなく、実際のお金の動きを確認できます。

そのため、資金ショートを防ぐには、試算表や決算書だけでなく、資金繰り表で現金の流れを見ることが重要です。

資金繰り表は、作り方を覚える前に、なぜ必要なのかを理解することが大切です。

必要性が分からないまま作っても、数字を入力するだけで終わってしまいます。

資金繰り表の目的は、きれいな表を作ることではありません。

将来のお金の不足に早く気づき、資金ショートを防ぐことです。

資金繰り表があれば、入金が遅れた場合、支払いが重なる場合、借入返済が重い場合などを事前に確認できます。

資金不足が見える時期が早ければ、取れる対策も増えます。

反対に、資金不足に気づくのが遅れると、銀行融資、支払い調整、リスケなどの選択肢が限られてしまいます。

だからこそ、資金繰り表は会社のお金を守るために必要です。

資金繰り表を作らないと危険な理由は下記5つです。

上記順に解説します。

資金繰り表を作らないと危険な理由の1つ目は、利益とお金の動きが違うからです。

会社の損益計算書には、売上や利益が表示されます。

しかし、売上が発生したからといって、すぐにお金が入ってくるとは限りません。

たとえば、売上が発生しても、入金が翌月末や翌々月末になることがあります。

この場合、損益計算書には売上が計上されていても、預金残高はまだ増えていません。

一方で、仕入代金、人件費、家賃、借入返済などの支払いは先に発生することがあります。

そのため、利益が出ている会社でも、一時的にお金が足りなくなることがあります。

損益と資金繰りの違いについては、下記の記事でも詳しく解説しています。

利益だけを見ていると、会社のお金が本当に足りているのか判断できません。

資金繰り表を作成すれば、売上や利益ではなく、実際のお金の入金と支払いを確認できます。

利益とお金の動きは別物だと理解することが、資金ショートを防ぐ第一歩です。

資金繰り表を作らないと危険な理由の2つ目は、お金がなくなれば会社は倒産するからです。

会社は、赤字になっただけで必ず倒産するわけではありません。

一時的に赤字でも、手元資金があり、支払いを続けられる状態であれば、事業を継続できます。

一方で、利益が出ていても、支払いに使えるお金がなくなれば会社は続けられません。

仕入先への支払い、従業員への給与、家賃、税金、社会保険料、借入返済などを支払えなくなると、会社の信用は一気に悪化します。

支払い遅延が続けば、取引停止や差押え、融資謝絶などにつながる可能性もあります。

利益が出ているのにお金が足りなくなって倒産することを、黒字倒産といいます。黒字倒産が起こる理由については、下記の記事で詳しく解説しています。

つまり、会社にとって重要なのは、利益だけではありません。

支払日に支払えるだけのお金があるかどうかです。

また、資金ショートを防ぐためには、ある程度の手元資金を確保しておくことも重要です。手元資金の目安については、下記の記事も参考にしてください。

資金繰り表を作成していれば、いつ、いくらお金が不足しそうなのかを事前に確認できます。

お金がなくなってから慌てるのではなく、お金がなくなる前に気づくために資金繰り表が必要です。

資金繰り表を作らないと危険な理由の3つ目は、決算書だけでは将来の資金不足に気づけないからです。

決算書や試算表を見れば、会社の売上、利益、資産、負債などは確認できます。

しかし、それだけでは、来月や再来月にお金が足りるかどうかまでは分かりません。

貸借対照表に表示されている現金預金は、あくまで過去の時点の残高です。

損益計算書に表示されている利益も、実際の入金や支払いのタイミングまでは表していません。

たとえば、今月末の預金残高が300万円あったとしても、翌月に500万円の支払いがあるなら資金不足になります。

逆に、今月の預金残高が少なくても、翌月に大きな入金予定があれば、資金繰りが回ることもあります。

このような将来のお金の動きは、決算書だけでは分かりにくいです。

資金繰り表を作成すれば、入金予定、支払い予定、月末残高の推移を確認できます。

決算書や試算表だけで判断せず、資金繰り表で将来の資金残高を見ることが重要です。

資金繰り表を作らないと危険な理由の4つ目は、社長が資金繰り不安に追われるからです。

資金繰り表がない会社では、支払日が近づいてからお金の不足に気づくことがあります。

そうなると、社長は急いで資金調達先を探したり、支払いを待ってもらえないか交渉したり、個人資金を入れたりすることになります。

このような場当たり的な資金繰りに追われると、本来やるべき経営判断に集中できません。

売上をどう伸ばすか、利益率をどう改善するか、人員体制をどう整えるか、事業をどう立て直すか。

本来、社長が考えるべきことはたくさんあります。

しかし、資金繰りに追われている状態では、目の前の支払い対応だけで手一杯になります。

資金繰り表を作成していれば、数か月先の資金不足を早めに確認できます。

早めに資金不足が分かれば、入金を早める、支払いを調整する、不要な支出を止める、銀行に相談するなどの対策を検討できます。

資金繰りが厳しいときに何から手を付けるべきかについては、下記の記事でも解説しています。

社長が場当たり的な資金繰りに追われないためにも、資金繰り表は必要です。

資金繰り表を作らないと危険な理由の5つ目は、銀行融資を受けにくくなるからです。

銀行は、融資を検討するときに、会社が返済できるかどうかを見ています。

そのため、決算書や試算表だけでなく、今後のお金の流れも確認します。

資金繰り表がないと、会社側が今後の入金予定や支払い予定を説明しにくくなります。

銀行から見ても、今後の資金残高や返済原資が見えにくいため、融資判断が難しくなります。

特に、資金繰りが厳しい会社ほど、資金繰り表は重要です。

資金がいつ不足するのか、いくら必要なのか、どの入金で返済するのかを説明できなければ、銀行も前向きに検討しにくくなります。

また、資金不足が目の前に迫ってから融資を申し込むと、審査に時間がかかり、必要なタイミングに間に合わないこともあります。

銀行融資を断られた場合の対応については、下記の記事でも解説しています。

資金繰り表を作成していれば、資金不足が起こる前に銀行へ相談できます。

銀行融資を受けやすくするためにも、資金繰り表で将来のお金の流れを説明できる状態にしておきましょう。

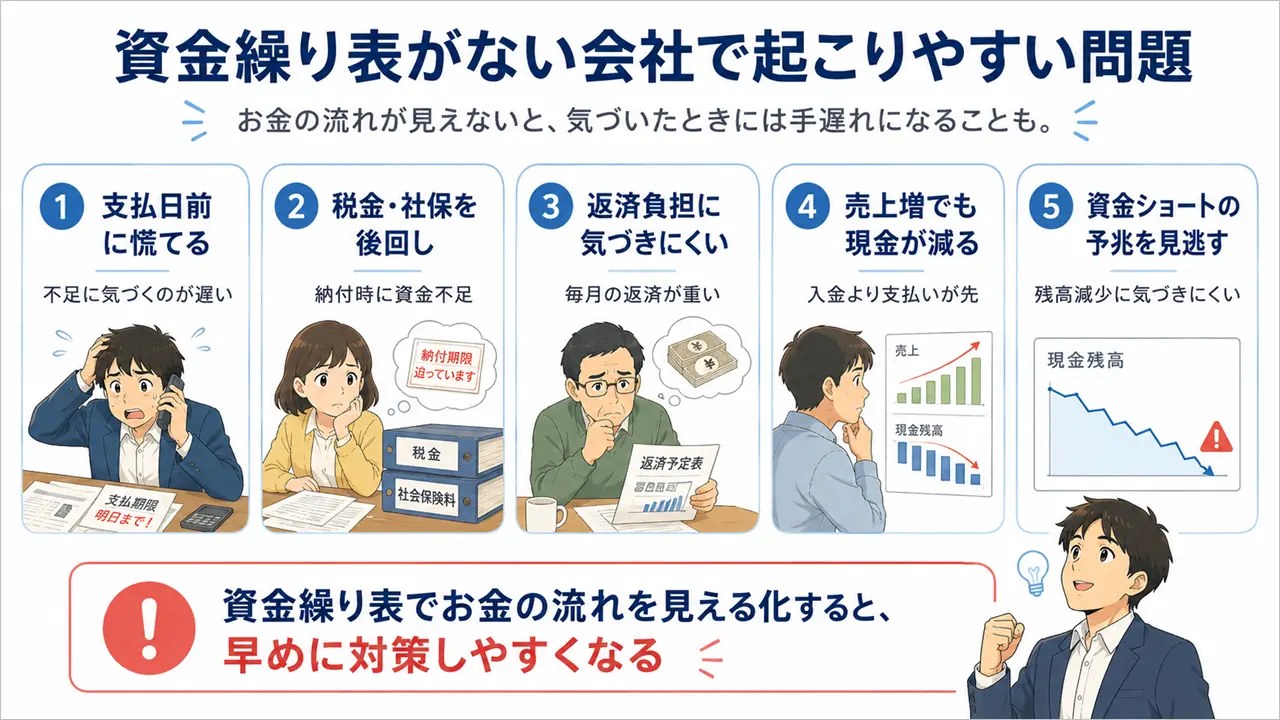

資金繰り表がない会社で起こりやすい問題は下記5つです。

上記順に解説します。

資金繰り表がない会社では、支払日が近づいてからお金が足りないことに気づきやすくなります。

たとえば、月末に仕入代金や外注費の支払いがあるのに、入金予定を正確に把握していないケースです。

預金残高を見て「まだ大丈夫」と思っていても、数日後に大きな支払いが重なれば、すぐに資金不足になります。

資金不足に気づくのが遅れると、急いで資金調達を探すことになります。

しかし、資金調達は申し込めばすぐに実行されるわけではありません。

銀行融資であれば審査に時間がかかりますし、資金繰りが厳しい状態になってから相談しても、希望どおりに進まないことがあります。

その結果、ビジネスローンやファクタリングなど、手数料や金利の高い資金調達に頼らざるを得なくなることもあります。

資金繰り表を作成していれば、いつ、いくら不足しそうなのかを事前に確認できます。

早めに資金不足が見えていれば、銀行への相談、入金交渉、支払い調整などを落ち着いて検討できます。

資金繰り表がない会社ほど、支払日前に慌てて資金調達を探す状況になりやすいので注意が必要です。

資金繰り表がない会社では、税金や社会保険料の支払いを後回しにしてしまうことがあります。

税金や社会保険料は、毎月発生する支払いだけではありません。

消費税、法人税、源泉所得税、社会保険料など、時期によって大きな支払いが発生します。

資金繰り表にこれらの支払い予定を入れていないと、支払時期になってから資金不足に気づくことがあります。

その結果、仕入先や従業員への支払いを優先し、税金や社会保険料を後回しにしてしまう会社もあります。

もちろん、目の前の事業を止めないために、やむを得ず優先順位を考えなければいけない場面もあります。

しかし、税金や社会保険料の滞納は、放置すると延滞金や差押えにつながる可能性があります。

また、滞納が続くと、銀行融資の審査でも不利になりやすいです。

資金繰り表を作成していれば、税金や社会保険料の支払い時期を事前に把握できます。

大きな支払いがある月を早めに確認し、事前に資金を確保しておくことが重要です。

税金や社会保険料は、資金繰り表に必ず入れておくべき支払いです。

資金繰り表がない会社では、借入返済の負担に気づくのが遅れることがあります。

借入返済は、損益計算書には経費として表示されません。

そのため、利益だけを見ていると、毎月の返済負担がどれくらい重いのか分かりにくいです。

たとえば、利益は出ているのに、毎月の借入返済が大きいために預金残高が減り続けている会社があります。

このような場合、損益計算書だけを見ると問題が小さく見えることがあります。

しかし、実際には返済によって会社のお金が減り続けているため、資金繰りは悪化しています。

資金繰り表を作成すれば、毎月の借入返済を含めた現金の動きを確認できます。

返済後にどれくらいお金が残るのか、数か月後に資金不足にならないかを把握できます。

もし借入返済の負担が重く、資金繰りを圧迫している場合は、早めに返済条件の見直しを検討する必要があります。

資金繰り表がないと、返済負担に気づいたときには手元資金がほとんど残っていないということもあります。

借入返済がある会社ほど、資金繰り表で返済後の現金残高を確認しておきましょう。

資金繰り表がない会社では、売上が増えているのに現金が減る理由に気づきにくくなります。

売上が増えること自体は良いことです。

しかし、売上が増えると、仕入、外注費、人件費、在庫、広告費などの支払いも増えることがあります。

さらに、売掛金の回収が遅い場合、売上は増えているのに入金が追いつかない状態になります。

このような状態では、売上が伸びているにもかかわらず、手元資金は減っていきます。

いわゆる、増収による資金繰り悪化です。

資金繰り表がないと、売上増加に伴ってどれくらい支払いが増えるのか、入金までどれくらい資金が必要なのかを把握しにくくなります。

その結果、売上が増えているから大丈夫だと思っていたのに、実際には資金ショート寸前だったということもあります。

資金繰りが悪化する原因については、下記の記事でも詳しく解説しています。

売上が増えているときほど、入金と支払いのタイミングを確認することが重要です。

資金繰り表を作成すれば、売上増加に伴う資金不足を早めに把握できます。

売上だけで判断せず、現金が増えているのか、減っているのかを確認しましょう。

資金繰り表がない会社では、資金ショートの予兆を見逃しやすくなります。

資金ショートは、ある日突然起こるように見えます。

しかし実際には、その前から現預金残高の減少、支払い遅延、税金や社会保険料の滞納、借入返済の負担増加などのサインが出ていることが少なくありません。

資金繰り表を作成していないと、これらのサインに気づくのが遅れます。

特に危険なのは、預金残高が毎月少しずつ減っているケースです。

一気に資金不足になるわけではないため、社長自身も危機感を持ちにくいことがあります。

しかし、現預金残高が減り続けている状態を放置すれば、いずれ支払いに行き詰まります。

現預金推移の見方については、下記の記事でも解説しています。

資金繰り表を作成していれば、月末残高の推移を確認できます。

数か月先に資金残高が大きく減る月があれば、早めに対策を検討できます。

資金ショートを防ぐためには、資金不足が起きてから対応するのではなく、資金不足の予兆に早く気づくことが重要です。

資金繰り表は、作成するだけで資金繰りが改善するわけではありません。

大切なのは、資金繰り表を見ながら、会社のお金の流れを確認し、早めに対策を打つことです。

数字を入力して終わりにしてしまうと、資金不足の予測や改善にはつながりません。

資金繰り表を作成したら、下記のポイントを確認しましょう。

上記順に解説します。

資金繰り表を作成したら、毎月いくら入金があれば資金繰りが回るのかを確認しましょう。

会社には、毎月必ず発生する支払いがあります。

たとえば、仕入代金、外注費、人件費、家賃、水道光熱費、借入返済、税金、社会保険料などです。

これらの支払いをまかなうためには、毎月どれくらいの入金が必要なのかを把握しておく必要があります。

売上があるから大丈夫ではなく、実際に入金される金額で考えることが重要です。

売掛金の回収が遅ければ、売上があっても資金繰りは苦しくなります。

また、借入返済や税金の支払いが大きい月は、通常よりも多くの入金が必要になります。

資金繰り表を見れば、毎月の入金予定と支払い予定を比較できます。

その結果、どの月に入金が不足しそうなのか、どの月に資金残高が減りそうなのかを確認できます。

毎月必要な入金額を把握しておけば、売上目標や回収管理の目安にもなります。

資金繰り表は、単に残高を見るためだけではなく、会社が資金繰りを維持するために必要な入金額を確認するためにも使いましょう。

資金繰り表は、楽観的な予定だけで作らないことが重要です。

資金繰りが厳しい会社ほど、「この売上は入るはず」「この入金は遅れないはず」と考えてしまうことがあります。

しかし、予定どおりに入金されるとは限りません。

取引先の都合で入金が遅れることもあります。

予定していた売上がなくなることもあります。

思わぬ支払いが発生することもあります。

楽観的な数字だけで資金繰り表を作ると、実際には資金不足になる可能性を見落としてしまいます。

資金繰り表を作るときは、入金予定を少し保守的に見ることが大切です。

特に、確定していない売上や、入金時期が不確実な売掛金は注意して扱う必要があります。

資金繰り表の目的は、安心するために都合の良い数字を並べることではありません。

資金不足に早く気づくことです。

そのため、楽観的な予定だけではなく、入金が遅れた場合や売上が下がった場合も想定しておきましょう。

資金繰り表を作成するときは、売上が減った場合の資金残高も確認しましょう。

通常の予測だけでなく、売上が下がった場合にどうなるかを見ておくことが重要です。

たとえば、売上が10%減った場合、20%減った場合、30%減った場合などを想定します。

売上が減ると、入金額も減ります。

しかし、家賃、人件費、借入返済、税金、社会保険料などの支払いは、売上が減ってもすぐには減りません。

そのため、売上が少し下がっただけでも、資金残高が大きく減ることがあります。

資金繰り表で売上減少時の資金残高を確認すれば、どの程度の売上減少まで耐えられるのかが分かります。

また、何か月後に資金不足になるのかも確認できます。

売上が減ってから慌てて対策を考えるのではなく、売上が減った場合に備えて事前に確認しておくことが大切です。

資金不足が見える場合は、早めに支出の見直し、入金管理、資金調達、返済条件の見直しなどを検討しましょう。

資金繰り改善の具体策については、下記の記事でも詳しく解説しています。

資金繰り表は、資金繰りが厳しいときだけ作るものではありません。

会社が好調なときほど、支出が膨らんでいないか確認することも重要です。

売上が伸びているときは、気持ちに余裕が出ます。

その結果、設備投資を増やしたり、人を増やしたり、広告費や交際費を増やしたりすることがあります。

もちろん、事業を伸ばすために必要な支出もあります。

しかし、好調な売上を前提にして支出を増やしすぎると、売上が落ちたときに資金繰りが一気に苦しくなります。

特に注意したいのは、固定費の増加です。

家賃、人件費、リース料、借入返済などは、一度増えると簡単には減らせません。

好調な時期に固定費を増やしすぎると、その後の資金繰りを圧迫します。

資金繰り表を作成していれば、支出が増えた場合に将来の資金残高がどうなるかを確認できます。

設備投資や固定費の増加を検討するときは、売上が下がっても資金繰りが回るかどうかを見ておきましょう。

資金繰り表は、資金不足を確認するだけでなく、好調な時期に支出を増やしすぎないためにも役立ちます。

資金繰り表の必要性を理解したら、次は実際に作成を始めましょう。

資金繰り表と聞くと、難しい資料を作らなければいけないように感じるかもしれません。

しかし、最初から完璧な資金繰り表を作る必要はありません。

まずは、現在の預金残高、入金予定、支払い予定を整理し、数か月先のお金の流れを確認することが大切です。

資金繰り表を作成すれば、将来の資金不足に早く気づけます。

資金不足が見えれば、入金を早める、支払いを調整する、不要な支出を止める、銀行に相談するなどの対策を検討できます。

資金ショートを防ぐためにも、まずは簡単な形で資金繰り表を作成してみましょう。

資金繰り表を作るときは、まず3か月先の資金残高を確認しましょう。

いきなり1年先まで細かく作ろうとすると、負担が大きくなります。

もちろん、余裕があれば6か月先、1年先まで確認できると理想です。

しかし、最初は3か月先まででも十分です。

3か月先までの入金予定と支払い予定を整理するだけでも、資金不足の予兆は見えやすくなります。

特に確認すべきなのは、月末の現金残高です。

月末残高が毎月減っていないか。

大きな支払いが重なる月はないか。

借入返済や税金の支払い後に、手元資金がどれくらい残るか。

これらを確認するだけでも、資金繰りの見え方は大きく変わります。

資金繰り表は、細かく作ることよりも、資金不足に早く気づくことが重要です。

まずは3か月先までの資金残高を確認し、会社のお金が足りる状態かどうかを把握しましょう。

資金繰り表は、ExcelやGoogleスプレッドシートから始めれば十分です。

専用ソフトを使わなければいけないわけではありません。

最初に必要なのは、複雑な機能ではなく、入金予定、支払い予定、月末残高を確認できる表です。

たとえば、横に月を並べて、縦に入金項目と支払い項目を並べるだけでも資金繰り表は作れます。

入金には、売掛金の回収、現金売上、借入金の入金などを入れます。

支払いには、仕入代金、外注費、人件費、家賃、借入返済、税金、社会保険料などを入れます。

そのうえで、月初残高に入金を足し、支払いを引けば、月末残高を確認できます。

最初から完璧な資金繰り表を作ろうとすると、手が止まりやすくなります。

まずは簡単な表でよいので、会社のお金の流れを見える化することが大切です。

資金繰り表の具体的な作り方については、下記の記事で詳しく解説しています。

資金繰り表は、会社のお金を守るために必要な資料です。

預金残高や試算表を見ているだけでは、将来のお金の不足に気づけないことがあります。

利益が出ていても、入金より支払いが先に来れば、資金ショートする可能性があります。

資金繰り表を作らないと、支払日前に慌てて資金調達を探したり、税金や社会保険料の支払いを後回しにしたり、借入返済の負担に気づくのが遅れたりすることがあります。

また、資金繰り表がないと、銀行に今後のお金の流れを説明しにくくなります。

その結果、融資を受けたいときにも不利になる可能性があります。

資金繰り表は、作って終わりではありません。

毎月いくら入金があれば資金繰りが回るのか、売上が減った場合でも資金残高が足りるのか、好調な時に支出が膨らみすぎていないかを確認することが重要です。

最初から完璧な資金繰り表を作る必要はありません。

まずは3か月先までの入金予定と支払い予定を整理し、月末の資金残高を確認するところから始めましょう。

資金繰り表の具体的な作り方については、下記の記事で詳しく解説しています。