資金調達

カード選び

資金繰りが厳しく、このままだと支払いができなくなりそうです。

資金ショートしたら会社は倒産してしまうのだろうか?資金ショートした後の流れや、今からできる対策を知りたいです。

この記事では、資金ショートすると会社はどうなるのか、倒産までの流れや回避方法について解説します。

資金繰りが厳しくなってくると、「このまま資金ショートしたら会社はどうなるのだろうか?」と不安になる経営者は少なくありません。

確かに、資金ショートは会社にとって非常に危険な状態です。実際、資金ショートは支払い不能状態であり、事実上の倒産ともいえます。

しかし、資金ショートしたからといって、必ず会社がなくなるわけではありません。

重要なのは、「もう終わりだ」と思い込むことではなく、現状を把握し、適切な対応を取ることです。

本記事では、資金ショートすると会社はどうなるのか、倒産までの流れや回避方法について解説します。

資金ショートすると会社はどうなるのか?

結論から言うと、資金ショートした時点で会社は事実上の倒産状態になります。

ただし、事実上の倒産状態になったからといって、必ず会社がなくなるわけではありません。

まずは下記2つを理解しておきましょう。

資金ショートとは、手元資金が不足し、支払日に必要なお金を用意できなくなった状態をいいます。

例えば、

などができなくなれば、会社は支払い不能の状態に陥ります。

ニュースなどで使われる「事実上の倒産」とは、このような支払い不能状態を指します。

つまり、

は、ほぼ同じ意味だと考えて問題ありません。

「資金ショート=事実上の倒産」と聞くと、「もう会社は終わりだ」と感じる方もいるかもしれません。

しかし、実際には資金ショートした会社のすべてが破産しているわけではありません。

例えば、

などの対応によって、危機を乗り越えるケースもあります。

もちろん、資金ショートは会社にとって非常に危険な状態です。

しかし、「資金ショート=即破産」と考えてしまうと、本来検討できたはずの選択肢まで見落としてしまう可能性があります。

重要なのは、「もう無理だ」と思い込むことではなく、現状を整理し、残されている選択肢を確認することです。

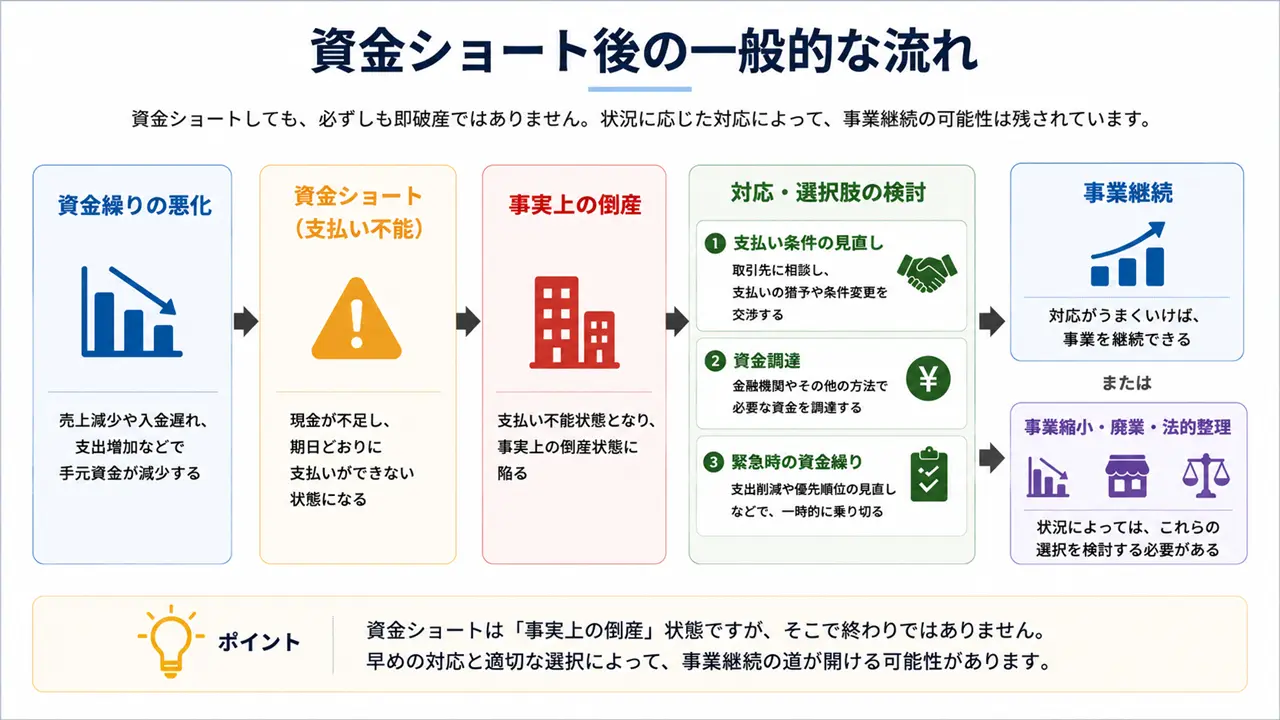

資金ショートすると、その後はどのような流れで状況が進むのでしょうか。

会社ごとに多少の違いはありますが、一般的には下記の流れで進みます。

資金ショートしたからといって、すぐに破産手続きが始まるわけではありません。

ただし、何も対応しなければ状況は急速に悪化していきます。

資金ショートすると、まず発生するのが支払い遅延です。

例えば、

などの支払いが予定どおりできなくなります。

また、手形を振り出している場合は特に注意が必要です。

手形が不渡りになると金融機関との取引停止処分につながるため、通常の支払い遅延よりも深刻な問題に発展する可能性があります。

支払いが難しくなった場合、そのまま放置しても状況は改善しません。

取引先や金融機関に事情を説明し、

などの調整が必要になります。

資金ショートが見えてくると、「もう破産するしかない」と考えてしまう経営者もいます。

しかし、この段階ではまだ対応できることが残っているケースも少なくありません。

実際、筆者も資金繰り相談を受ける中で、「もう駄目だと思っていたが、取引先や金融機関との調整によって事業継続できた」というケースを数多く見てきました。

大切なのは、思い込みで選択肢を狭めないことです。

一方で、対応を誤ると倒産リスクは一気に高まります。

例えば、

といった行動は危険です。

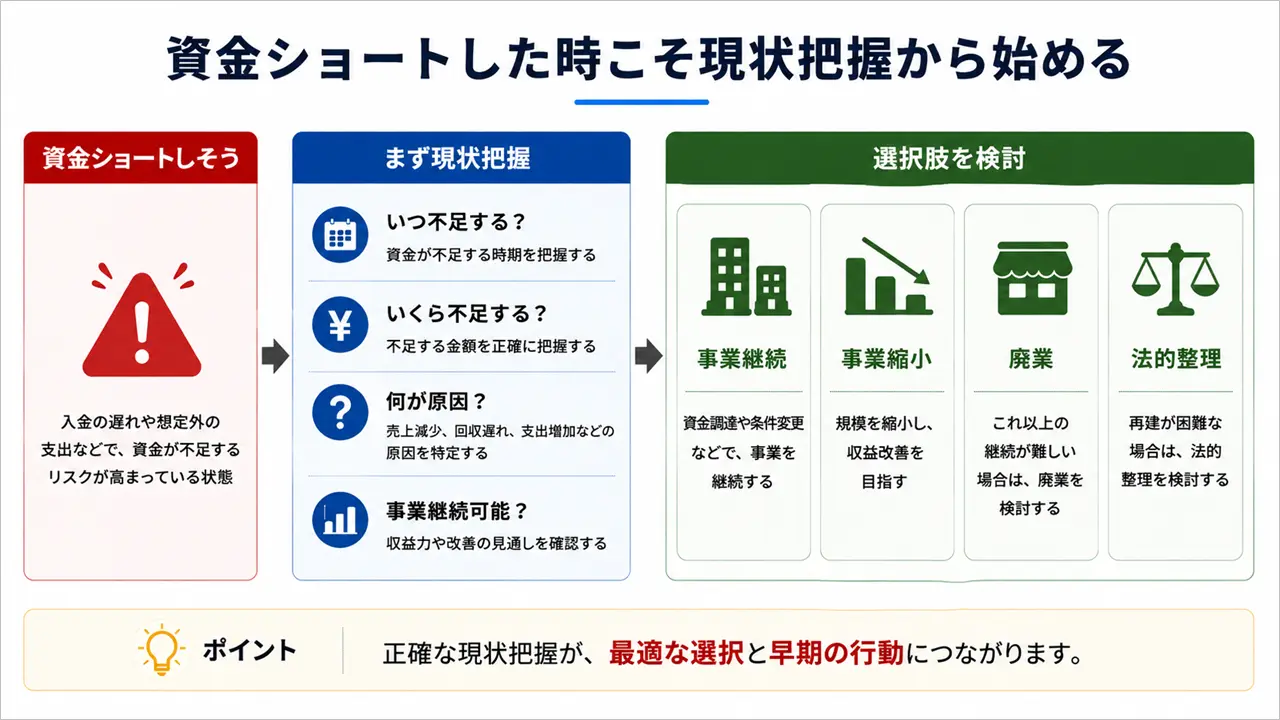

資金ショートした時に最も重要なのは、「どれくらい資金が足りないのか」「いつまでにいくら必要なのか」を把握することです。

現状が分からなければ、資金調達が必要なのか、支払い調整で乗り切れるのかすら判断できません。

だからこそ、資金ショートした時は慌てて行動するのではなく、まず現状把握から始める必要があります。

資金ショートした時に最初にやるべきことは、資金不足の原因を探すことではありません。

まずは現状を把握し、「いつ」「いくら足りないのか」を明確にすることが重要です。

確認すべきことは下記3つです。

まずは会社の手元資金を確認しましょう。

ここでいう手元資金とは、

などです。

資金ショートしそうな時は焦りから感覚で判断してしまいがちですが、まずは数字を確認することが重要です。

「なんとなく厳しい」ではなく、

を把握しましょう。

次に、今後の入金予定と支払い予定を整理します。

具体的には、

などを一覧化します。

この作業を行うことで、

が見えてきます。

逆に言えば、これが分からない状態では適切な対応はできません。

資金が不足している場合は、すべての支払いを行うことが難しくなります。

そのため、支払いの優先順位を決める必要があります。

緊急時の資金繰りでは、一般的に下記のような優先順位で考えます。

もちろん、業種や会社の状況によって優先順位は変わります。

しかし、資金ショート時は通常時と同じ感覚で支払ってはいけません。

まずは支払いの優先順位を整理し、限られた資金をどこに使うべきか判断することが重要です。

資金ショートを回避する主な方法は下記の4つです。

会社の状況によって有効な方法は異なりますが、重要なのは「資金ショートしたから終わり」と考えないことです。

現状を把握したうえで、利用できる手段を検討していきましょう。

資金ショートまで時間が残されている場合は、資金調達を検討しましょう。

一般的な銀行融資だけでなく、

などの選択肢もあります。

もちろん、調達コストや審査基準はそれぞれ異なります。

しかし、資金ショートを回避できなければ事業継続そのものが難しくなるため、利用可能な方法がないか確認してみましょう。

先ほどの「支払いの優先順位を決める」でも解説しましたが、資金調達だけで資金ショートを回避できない場合は、緊急時の資金繰りへ切り替える必要があります。

緊急時の資金繰りとは、限られた資金を優先順位の高い支払いに集中させる方法です。

すべての支払いを予定どおり行うのではなく、

を整理しながら資金繰りを行います。

資金ショートしそうな時ほど、感覚ではなく数字にもとづいて判断することが重要です。

資金ショートを回避するためには、支払い条件の見直しも有効な方法です。

例えば、

などを相談できる場合があります。

もちろん、すべての取引先や金融機関が応じてくれるわけではありません。

しかし、何も相談せずに支払い不能になるよりも、事前に事情を説明した方が協力を得られる可能性は高くなります。

特に長年取引のある相手であれば、一時的な協力を得られるケースも少なくありません。

利用していない資産がある場合は、売却による資金確保も検討しましょう。

例えば、

などです。

こうした資産は保有しているだけでは資金繰り改善に役立ちません。

資金ショートを回避することが最優先であれば、不要資産を現金化することも有力な選択肢です。

また、資産を整理することで維持コストの削減につながる場合もあります。

資金ショートしたからといって、必ず会社がなくなるわけではありません。

実際には、支払い条件の見直しや資金調達によって事業継続できるケースもあります。

しかし、一方で事業継続が難しいケースも存在します。

代表的なケースは下記の3つです。

資金ショートが一時的なものではなく、今後も売上回復の見込みが立たない場合は注意が必要です。

例えば、

などです。

このような状態で支払いを待ってもらったり、資金調達を行ったりしても、翌月以降に同じ問題が発生する可能性があります。

事業を続けることで状況が改善する見込みがあるのか、一度冷静に検討する必要があります。

金融機関への借入金だけであれば、返済条件の見直しなどによって対応できるケースがあります。

しかし、

などが大きく膨らんでいる場合は、選択肢が限られてくることがあります。

特に金融機関以外の債務が多い場合は、資金繰り改善だけでは解決できないケースも少なくありません。

そのため、事業継続だけではなく、事業縮小や廃業も含めて検討する必要があります。

資金ショートすると、経営者には大きな精神的負担がかかります。

などが続くためです。

もちろん、精神的に厳しいからすぐに事業を諦めるべきという話ではありません。

しかし、経営者自身が正常な判断をできない状態になってしまうと、かえって状況を悪化させてしまうことがあります。

資金繰りだけではなく、自分自身の状態も含めて現状を把握することが重要です。

資金ショートは突然発生するように見えても、多くの場合は何らかの原因があります。

筆者が資金繰りや事業再生の相談を受ける中でも、資金ショートする原因はある程度共通しています。

代表的な原因は下記の3つです。

資金ショートの原因として最も多いのが、売掛金の回収遅れです。

例えば、

などです。

売上が計上されていても、実際に入金されなければ支払いに使うことはできません。

特に特定の取引先への依存度が高い会社ほど、売掛金の回収遅れが資金繰りに与える影響は大きくなります。

連鎖倒産の原因になるケースもあるため、日頃から取引先の与信管理を行うことが重要です。

予定していなかった支払いによって資金ショートするケースもあります。

例えば、

などです。

手元資金に余裕があれば対応できますが、余裕がない状態で大きな支出が発生すると、一気に資金繰りが悪化することがあります。

そのため、予期せぬ支出に備えて一定の手元資金を確保しておくことが重要です。

資金繰り管理不足も、資金ショートの大きな原因です。

実際には、

だけは把握しているものの、それ以外の支払いを十分に管理できていないケースは少なくありません。

その結果、

「まだ大丈夫だと思っていた」

にもかかわらず、実際には資金が不足していたということが起こります。

資金繰りを経営者の感覚だけで管理していると、問題の発見が遅れがちです。

資金ショートを防ぐためにも、資金繰り表を活用しながら数ヶ月先まで確認する習慣をつけましょう。

資金ショートは、日頃の資金管理によって予防できるケースも少なくありません。

普段から取り組みたいことは下記の2つです。

資金ショートを防ぐうえで最も重要なのが資金繰り表です。

筆者も資金繰りや事業再生の相談を受ける際、まず最初に資金繰り表の作成をお願いしています。

なぜなら、資金繰り表がなければ現状が分からず、適切な判断ができないからです。

実際、

までは把握していても、

まで含めて正確に把握できている会社は意外と多くありません。

そのため、

「まだ大丈夫だと思っていた」

にもかかわらず、資金繰り表を作成してみたら来月には資金ショートすることが判明した、というケースも珍しくありません。

逆に言えば、資金繰り表さえ作成していれば、数ヶ月先の資金不足を事前に把握できるため、融資や資金調達などの対策を打つ時間を確保できます。

資金ショートを防ぎたいのであれば、経営者の感覚ではなく、数字で資金管理を行うことが重要です。

ちなみに、資金繰り表の作り方のポイントを、別記事の「資金繰り表の作り方をわかりやすく解説|将来の資金不足を予測する方法」で解説していますので、是非どうぞ。

資金ショートを防ぐためには、手元資金に余裕を持つことも重要です。

予定どおりに売掛金が入金されるとは限りませんし、予期せぬ支払いが発生することもあります。

十分な手元資金があれば、

にも対応しやすくなります。

一方で、手元資金に余裕がなければ、少し入金が遅れただけでも資金繰りが一気に厳しくなります。

そのため、資金ショートを起こさないよう、早めに資金調達を行い、手元資金に余裕を持たせておくことが重要です。

時間に余裕がある場合は、銀行や日本政策金融公庫などの政府系金融機関への融資申込みを検討しましょう。

一方で、支払日が迫っていて時間に余裕がない場合は、調達コストが高くなる可能性はありますが、審査の早い資金調達方法も検討する必要があります。

資金ショートを防ぐには、資金ショートしてから慌てて動くのではなく、資金ショートが見えてきた段階で早めに動くことが大切です。

審査の早い資金調達方法については、別記事の「即日で資金調達する方法5選|法人・個人事業主向けに注意点も解説」で詳しく解説していますので、ぜひ参考にしてください。

資金ショートすると、多くの経営者は「どこからお金を借りるか」「どうやって支払いを延ばすか」を考えます。

もちろん、それらも重要です。

しかし、本当に最初にやるべきことは現状把握です。

実際、筆者が資金繰りや事業再生の相談を受ける際も、まずは現状把握から始めます。

なぜなら、現状が分からなければ適切な判断ができないからです。

例えば、

こうしたことが分からない状態では、資金調達が必要なのか、支払い調整で乗り切れるのかすら判断できません。

また、現状を整理していくと、会社に残されている選択肢も見えてきます。

例えば、

などです。

資金ショートすると、「もう終わりだ」「破産するしかない」と考えてしまう経営者もいます。

しかし、現状把握をしてみると、実際には他の選択肢が残されているケースも少なくありません。

重要なのは、思い込みで結論を出すことではなく、まず現状を正確に把握することです。

資金ショートしそうな時ほど冷静に数字と向き合い、今後の方向性を判断するようにしましょう。

資金ショートすると会社は支払い不能状態となり、事実上の倒産状態になります。

しかし、資金ショートしたからといって、必ず会社がなくなるわけではありません。

支払い条件の見直しや資金調達、緊急時の資金繰りによって事業継続できるケースもあります。

重要なのは、「もう終わりだ」と思い込むことではなく、まず現状を把握することです。

資金ショートが見えてきた時こそ、冷静に現状を整理し、残された選択肢を検討しましょう。