資金調達

カード選び

売上は大きく変わっていないのに、なぜか預金残高が減ってます。

資金繰りが悪化している気はするけれど、何を見れば危険な状態なのか分からないです。

資金ショートの予兆を早めに見つけて、手遅れになる前に対策したいです。

この記事では、こういった疑問にお答えします。

売上は大きく変わっていないのに、なぜか預金残高が減っている。

このような状態が続いている場合、資金ショートの予兆かもしれません。

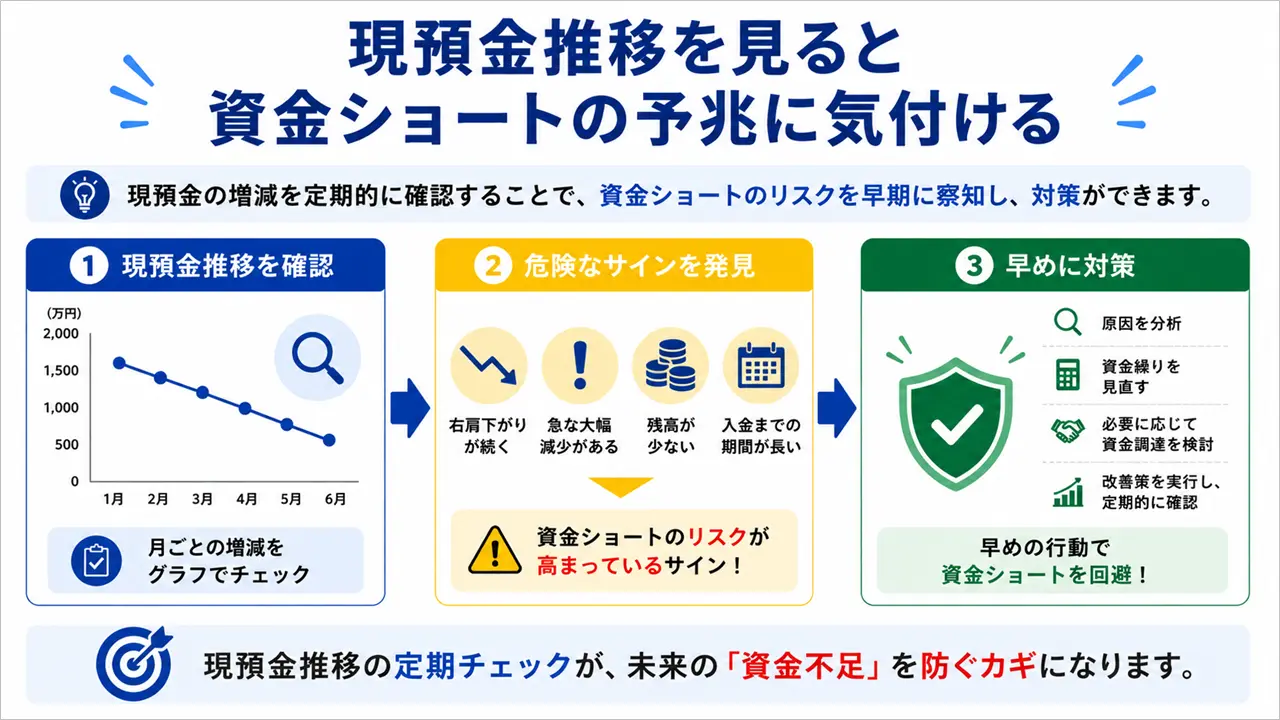

実際、資金ショートする会社の多くは、数ヶ月前から現預金残高が減少し続けているケースが少なくありません。

そのため、経営者は損益だけではなく、現預金推移を定期的に確認することが重要です。

現預金推移を見ることで、資金繰り悪化のサインを早期に発見し、手遅れになる前に対策を検討できるようになります。

この記事では、現預金推移の見方や危険なパターン、資金ショートの予兆を見つける方法について解説します。

現預金推移とは、会社の預金残高や現金残高がどのように増減しているかを時系列で確認することです。

経営者の中には売上や利益ばかりを気にしている方もいますが、実際に会社が倒産する原因は赤字ではなく資金ショートです。

そのため、資金繰りの状況を把握するためには、損益だけではなく現預金推移を見る必要があります。

現預金推移を見ることで、資金ショートの予兆を早い段階で発見できるようになります。

なお、資金繰りが厳しくなった時に何から確認すべきか知りたい方は、下記記事も参考にしてください。

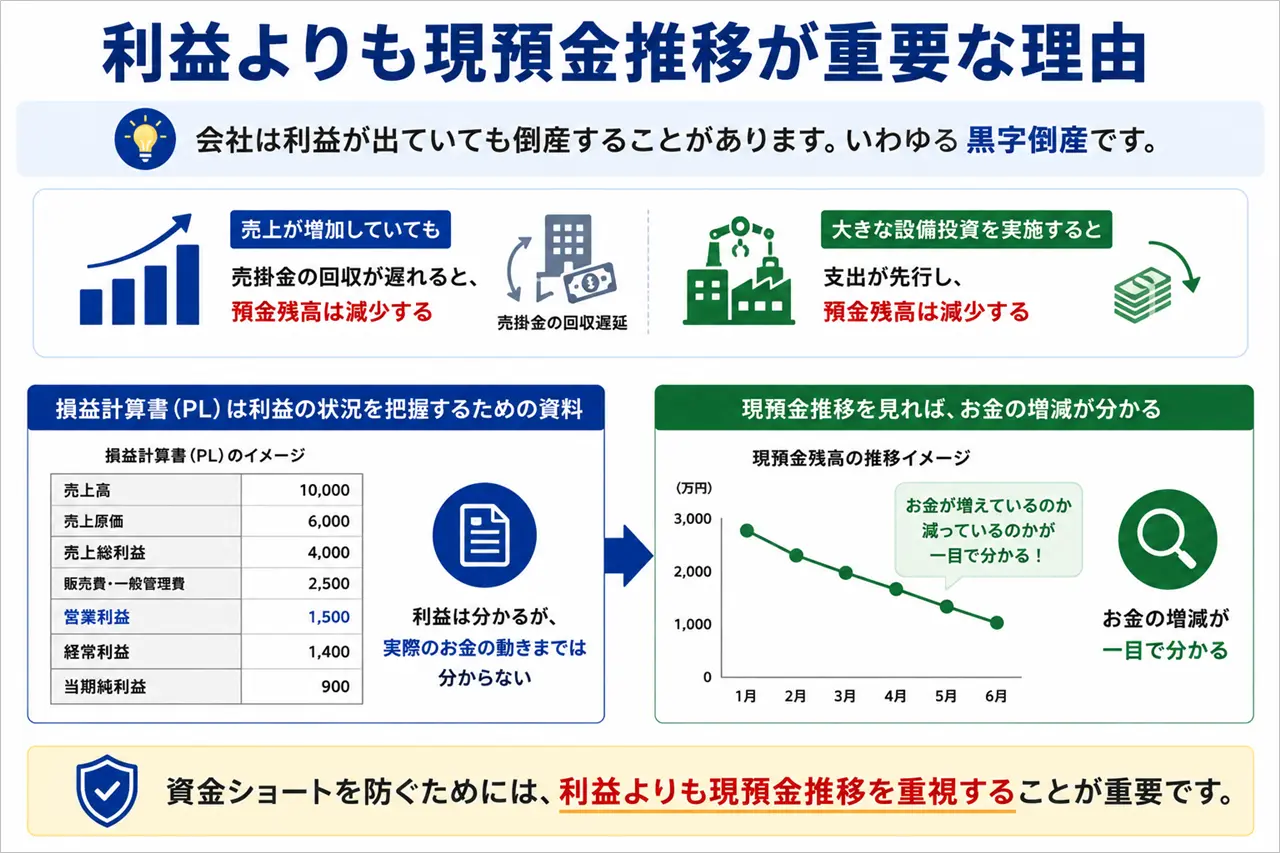

会社は利益が出ていても倒産することがあります。

いわゆる黒字倒産です。

例えば、売上が増加していても売掛金の回収が遅れていたり、大きな設備投資を実施したりすると、預金残高は減少します。

損益計算書は利益の状況を把握するための資料ですが、実際のお金の動きまでは分かりません。

一方で、現預金推移を見れば、会社のお金が増えているのか、それとも減っているのかを把握できます。

そのため、資金ショートを防ぐためには利益よりも現預金推移を重視することが重要です。

詳しくは下記記事でも解説しています。

現預金は会社の体力そのものです。

なぜなら、現預金があれば売上が一時的に減少しても、取引先への支払いや従業員への給与支払いを継続できるからです。

反対に、利益が出ていても現預金が不足している会社は、少しのトラブルで資金ショートする可能性があります。

例えば、取引先からの入金遅延や突発的な設備故障が発生した場合、十分な現預金がなければ資金繰りが一気に悪化することも珍しくありません。

そのため、経営者は利益だけではなく、現預金残高の推移も継続的に確認する必要があります。

資金ショートする会社の多くは、ある日突然お金がなくなるわけではありません。

数ヶ月前から現預金残高が減少し続けているケースがほとんどです。

しかし、毎月の減少額が小さいと「まだ大丈夫だろう」と見過ごしてしまうことがあります。

例えば、毎月50万円ずつ預金残高が減少していた場合、1年後には600万円の資金が失われることになります。

現預金推移を定期的に確認していれば、このような異変に早い段階で気付くことができます。

資金ショートを防ぐためにも、毎月の預金残高を記録し、増減の傾向を把握する習慣をつけましょう。

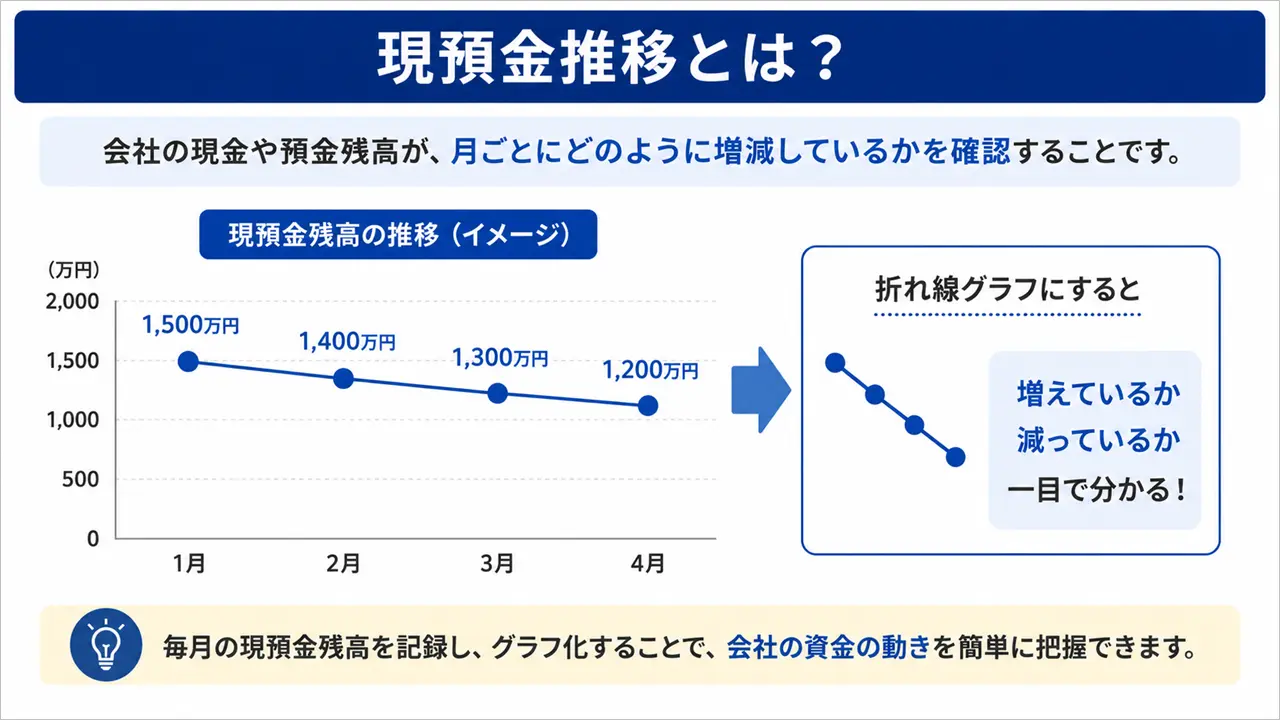

現預金推移とは、会社が保有している現金や預金の残高が、月ごとにどのように増減しているかを確認することです。

難しく考える必要はありません。

毎月末の預金残高を記録し、その推移をグラフ化するだけでも十分です。

現預金推移を確認すると、会社のお金が増えているのか、それとも減っているのかが一目で分かるようになります。

また、資金ショートする会社の多くは、数ヶ月前から現預金残高が減少し続けている傾向があります。

そのため、資金繰り管理の第一歩として、現預金推移を把握することが重要です。

現預金推移は、会社の資金繰り状況を把握するための基本的な指標です。

例えば、売上や利益が増加していても、現預金残高が減少していることがあります。

このような状態は、売掛金の増加や設備投資などによって資金が流出している可能性があります。

反対に、利益がそれほど出ていなくても現預金残高が増加している場合は、資金繰りに余裕が生まれているケースもあります。

つまり、現預金推移を見ることで、損益計算書だけでは分からない会社の実態が見えてくるのです。

資金ショートは突然発生するものではありません。

多くの場合、数ヶ月前から現預金残高の減少という形で兆候が現れます。

しかし、預金残高を毎月確認していなければ、その変化に気付くことができません。

例えば、毎月50万円ずつ預金残高が減少していた場合、半年後には300万円、1年後には600万円減少することになります。

経営者が異変に気付いた時には、すでに資金繰りがかなり悪化していることも珍しくありません。

そのため、現預金推移は月に一度確認する習慣をつけることが大切です。

経営者の中には、試算表や決算書ばかり確認している方もいます。

もちろん利益を把握することは重要ですが、それだけでは資金ショートを防ぐことはできません。

例えば、売上が増加すると売掛金も増加するため、利益は出ていても手元資金が不足することがあります。

また、設備投資や借入返済によって現金が減少するケースもあります。

このような状況は、損益計算書だけを見ていても把握できません。

詳しくは下記記事で解説しています。

そのため、利益だけではなく現預金推移も確認しながら経営判断を行うことが重要です。

現預金推移を見ることで、資金ショートの予兆に気付けることがあります。

特に、預金残高が減少し続けている場合や、売上があるにもかかわらず現預金が増えない場合は注意が必要です。

ここでは、資金繰りが悪化する会社によく見られる現預金推移のパターンを紹介します。

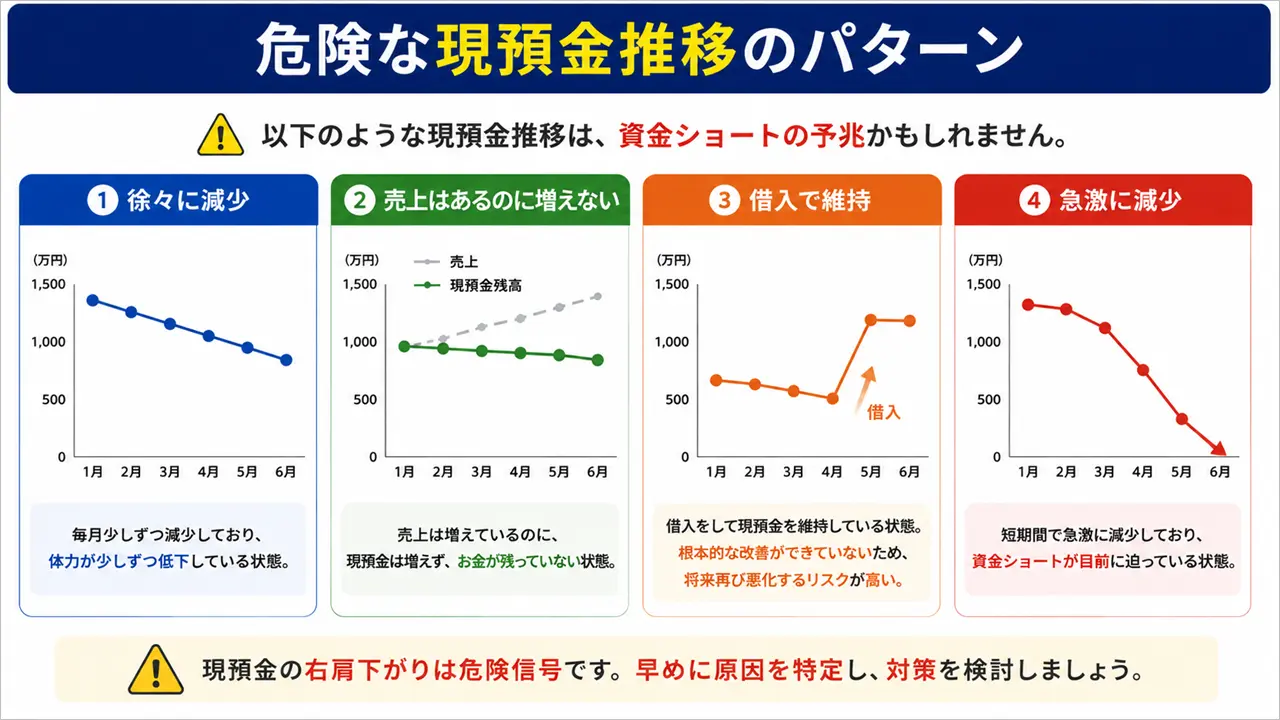

最も見落とされやすいのが、現預金残高が毎月少しずつ減少しているケースです。

例えば、毎月30万円〜50万円程度の減少であれば、大きな問題ではないように見えるかもしれません。

しかし、その状態が1年間続けば数百万円単位で現預金が減少することになります。

経営者の中には、

「今月も何とか乗り切れた」

と考える方もいますが、実際には少しずつ会社の体力が失われている状態です。

現預金推移が右肩下がりになっている場合は、早めに原因を確認するようにしましょう。

売上が順調なのに現預金残高が増えない場合も注意が必要です。

このようなケースでは、

などの問題が隠れていることがあります。

特に成長している会社ほど、売上増加に資金繰りが追いつかず、資金不足に陥ることがあります。

売上だけを見るのではなく、現預金残高がどのように推移しているかも確認することが重要です。

融資を受けたことで現預金残高が回復している場合もあります。

もちろん、融資そのものが悪いわけではありません。

しかし、融資を受けなければ現預金が減少し続けていたのであれば、本質的な問題は解決していない可能性があります。

例えば、

などの問題が残っている場合、再び資金不足に陥ることがあります。

融資後も現預金推移を継続的に確認し、根本的な改善につながっているかを確認しましょう。

現預金残高が短期間で大きく減少している場合は要注意です。

例えば、

などが原因として考えられます。

このような状態を放置すると、数ヶ月以内に資金ショートする可能性もあります。

現預金残高が急激に減少している場合は、原因を調査するとともに、資金繰り表を作成して今後の資金不足リスクを確認することが重要です。

現預金残高が減少しているからといって、必ずしも業績が悪化しているとは限りません。

重要なのは、なぜ現預金が減っているのかを把握することです。

原因によって対策は大きく変わります。

ここでは、現預金推移が悪化している時に確認したい項目を紹介します。

売上が増加しているにもかかわらず現預金が減少している場合は、売掛金が増えている可能性があります。

売掛金とは、商品やサービスを提供したものの、まだ入金されていないお金のことです。

例えば、売上が1,000万円増加していても、売掛金が1,000万円増加していれば、会社にお金は入ってきていません。

その結果、利益は出ているのに現預金が減少することがあります。

現預金推移が悪化している場合は、売掛金残高の推移も確認するようにしましょう。

在庫の増加も現預金を減少させる原因の一つです。

在庫は将来売上になる可能性がありますが、購入した時点では現金が流出します。

例えば、仕入れを増やしたものの販売が伸びていない場合、多くの資金が在庫として滞留することになります。

その結果、利益は出ていても現預金が不足することがあります。

特に卸売業や小売業、製造業では在庫管理が資金繰りに大きく影響するため注意が必要です。

借入返済も現預金を減少させる大きな要因です。

特に過去に多額の借入を行っている会社は、毎月の返済額が資金繰りを圧迫していることがあります。

借入金の元本返済は損益計算書に反映されません。

そのため、利益が出ていても現預金が減少することがあります。

現預金推移が悪化している場合は、借入返済額が会社のキャッシュフローに見合っているか確認しましょう。

設備投資を行った直後は、一時的に現預金が大きく減少することがあります。

例えば、

などが該当します。

設備投資そのものが悪いわけではありません。

しかし、投資後に十分な資金が残っていなければ、資金繰りが悪化する原因になります。

設備投資を実施した際は、投資効果だけでなく、今後の資金繰りへの影響も確認することが重要です。

現預金推移を確認して、

「毎月少しずつ減少している」

「このままだと危ないかもしれない」

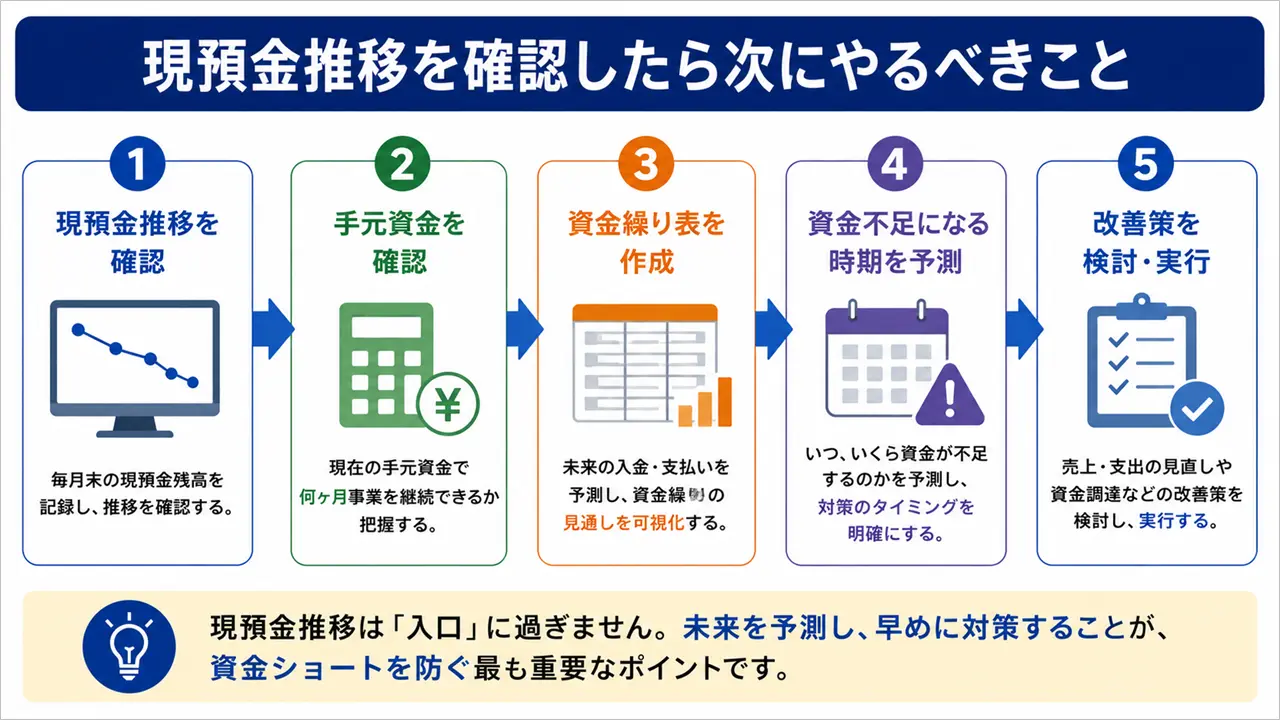

と感じた場合は、次の行動に移ることが重要です。

現預金推移はあくまでも結果です。

本当に重要なのは、今後の資金繰りを予測し、資金ショートを未然に防ぐことです。

まず確認したいのが、現在の現預金で何ヶ月事業を継続できるのかです。

例えば、現預金が1,200万円あり、月商が600万円の場合、手元資金は約2ヶ月分になります。

もちろん、業種や固定費によって必要な資金は異なりますが、手元資金の目安を把握することで資金繰りリスクを判断しやすくなります。

詳しくは下記記事で解説しています。

現預金推移は過去の結果を確認するためのものです。

一方、資金繰り表は未来を予測するための資料です。

資金繰り表を作成することで、

を把握できるようになります。

資金繰りが厳しくなってから対応するのではなく、余裕があるうちに資金繰り表を作成することが重要です。

現預金残高が減少している場合は、このままのペースで推移した場合にいつ資金不足になるのかを予測しましょう。

例えば、毎月100万円ずつ現預金が減少しており、現在の預金残高が600万円であれば、単純計算で6ヶ月後には資金が底をつくことになります。

もちろん実際には売上や支払いの変動がありますが、大まかな見通しを立てるだけでも対策のタイミングが見えてきます。

資金ショートは突然起きるものではありません。

予測できる問題は、事前に対策できる可能性があります。

現預金推移や資金繰り表を確認した結果、将来的な資金不足が予想される場合は改善策を検討しましょう。

例えば、

などの方法があります。

また、すでに資金繰りが厳しい場合は、早めに現状把握を行い、対応策を検討することが重要です。

現預金推移とは、会社の現金や預金残高がどのように増減しているかを確認することです。

経営者の中には売上や利益ばかりを見ている方もいますが、実際に会社が倒産する原因は資金ショートです。

そのため、利益だけではなく現預金推移も確認しながら経営状況を把握することが重要です。

特に、

といった場合は注意が必要です。

現預金推移の悪化に気付いたら、売掛金や在庫、借入返済などの状況を確認し、資金繰り表を作成して今後の資金不足リスクを把握しましょう。

資金ショートは突然起こるものではありません。

毎月の現預金推移を確認する習慣をつけることで、早い段階で異変に気付き、適切な対策を講じることができます。