資金調達

カード選び

借入金の返済ができなくなったらどうなりますか?

リスケジュール中だけど、この先どうなるのか不安です。

事業継続・廃業・破産のどれを選ぶべきなのか判断できないです。

この記事では、こういった疑問にお答えします。

借入金の返済が厳しくなってくると、「このまま返済できなくなったら最後はどうなるのだろうか」と不安になる方は少なくありません。

特に、リスケジュール中の方や、資金繰りが厳しい状況にある経営者ほど、事業継続できるのか、それとも廃業や破産を考えるべきなのか悩んでしまうものです。

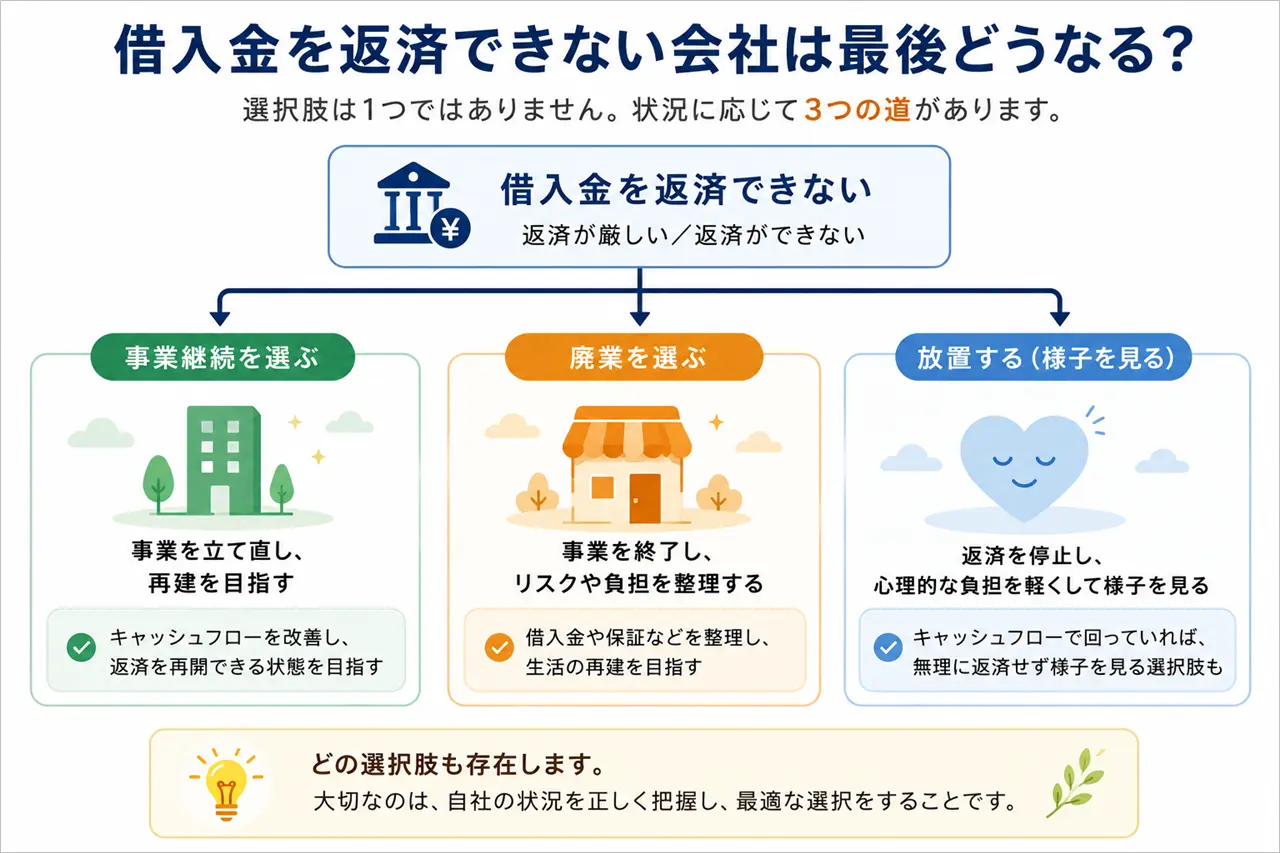

しかし、借入金を返済できなくなったからといって、全ての会社が同じ結末を迎えるわけではありません。

事業を継続する会社もあれば、廃業を選択する会社もあります。また、返済を止めたからといって、すぐに会社が無くなるわけでもありません。

重要なのは、「最後どうなるのか」を漠然と心配することではなく、自社の現状を正しく把握し、適切な選択肢を検討することです。

この記事では、借入金を返済できなくなった後の一般的な流れや、事業継続・廃業・放置の判断軸について解説します。

借入金の返済ができなくなると、「会社は最後どうなるのだろうか」と不安になる方は少なくありません。

しかし、借入金を返済できなくなった会社の結末は一つではありません。会社の業績や資産状況、経営者の考え方によって、その後の選択肢は大きく変わります。

ここでは、借入金を返済できなくなった会社がたどる主な選択肢について解説します。

借入金の返済ができなくなったとしても、事業継続が不可能になるとは限りません。

売上が残っており、取引先への支払いや会社運営に必要な経費を支払えているのであれば、事業継続できる可能性は十分あります。

事業そのものの採算が合わず、今後も改善の見込みが無い場合は、廃業を選択するケースもあります。

特に、長期間赤字が続いている場合や、経営者自身が事業継続を望んでいない場合は、無理に事業を続けることが最善とは限りません。

事業継続だけが正解ではなく、状況によっては廃業も有力な選択肢の一つです。

借入金の返済ができなくなった会社の中には、事業を継続しながら返済を停止し、そのまま様子を見るケースもあります。

「放置」という表現をすると誤解を招くかもしれませんが、何も考えずに放置するという意味ではありません。

返済原資がなく、回収できる資産も乏しい場合、債権者による回収手続きの進展を見ながら対応を検討するケースもあります。

実際のところ、借入金を返済できなくなった会社の全てが破産するわけではなく、このような形で事業を継続している会社も存在します。

重要なのは、「最後どうなるのか」を考えることではなく、自社にとってどの選択肢が最適なのかを検討することです。

次に、借入金を返済できなくなった後の一般的な流れを見ていきましょう。

借入金を返済できなくなったからといって、すぐに会社が無くなる訳ではありません。

債権者は法律に則って回収手続きを進めていきますので、一定の流れに沿って状況が進んでいきます。

流れを理解しておけば、必要以上に不安になることもなくなります。

この流れは、大きく分けると下記の4つです。

ここでは、借入金を返済できなくなった後の一般的な流れを解説します。

借入金の返済が90日以上遅延すると、期限の利益を喪失します。

期限の利益を喪失すると、本来は分割で返済できるはずだった借入金について、一括返済を求められるようになります。

リスケジュール中の場合も基本的には同様で、実務上の運用に多少の違いはあるものの、返済条件を守れない状態が続くと期限の利益喪失の対象になります。

ただし、一括請求されたからといって、その日のうちに全てを回収されるわけではありません。

あくまで法的手続きのスタート地点に立つだけです。

信用保証協会付き融資の場合、期限の利益を喪失すると代位弁済へ進みます。

代位弁済が行われると、今後の窓口は銀行から信用保証協会へ変わります。

なお、代位弁済されたからといって借金が無くなる訳ではありません。返済先が銀行から信用保証協会へ変わるだけです。

詳しくは別記事の「信用保証協会に代位弁済されるとどうなる?」をどうぞ。

代位弁済から数年経過すると、債権はサービサーへ譲渡されることがあります。

債権譲渡されると、今後はサービサーから返済を求められるようになります。

ただし、サービサーへ債権譲渡されたからといって状況が劇的に変わる訳ではありません。

債権者が変わっただけであり、返済できない状況そのものは変わらないからです。

債権者は回収できる可能性がある資産について調査を行い、必要に応じて回収手続きを進めます。

もっとも、債権回収には時間も費用もかかります。

また、そもそも回収できる資産が無ければ回収のしようがありません。

実際のところ、借入金を返済できなくなった会社の多くは、この段階になる頃には債権者とのやり取りも落ち着いているケースが少なくありません。

重要なのは、これらの流れを過度に恐れることではなく、自社が今どの段階にいるのかを把握することです。

次に、返済できなくても事業継続できるケースについて解説します。

借入金の返済ができなくなると、「もう会社は終わりだ」と考えてしまう方がいます。

しかし、借入金の返済ができないことと、事業継続できないことは別問題です。実際には、返済を停止した後も事業を継続している会社は少なくありません。

ここでは、事業継続できる可能性があるケースについて解説します。

借入金の返済ができなくなったとしても、売上が残っているのであれば事業継続できる可能性があります。

なぜなら、会社は借入金を返済するために存在している訳ではなく、商品やサービスを提供して利益を生み出すために存在しているからです。

もちろん、売上があるだけでは十分ではありません。

しかし、売上が継続して発生しているということは、少なくとも事業としての価値が残っているということです。

そのため、「返済できない=会社の終わり」と考える必要はありません。

借入金の返済ができなくなっても、事業継続に必要な支払いができていれば会社は回ります。

例えば、

などです。

極端な話をすると、借入金を返済できなくても、事業継続に必要な支払いができていれば会社は存続できます。

逆に、借入金を返済していても、仕入代金や給料を支払えなくなれば事業継続は困難になります。

まず優先すべきなのは、会社を回すために必要な支払いです。

現時点では厳しい状況であっても、資金繰り改善の余地が残されているケースは少なくありません。

例えば、

などです。

また、資金繰りが厳しい会社の中には、現状把握が不十分なケースもあります。

どこに問題があるのかを正しく把握できれば、改善策が見えてくることもあります。

借入金の返済ができなくなったからといって、直ちに事業継続を諦める必要はありません。

まずは現状を把握し、本当に改善の余地が無いのかを確認することが重要です。

次に、廃業や放置を検討した方が良いケースについて解説します。

事業継続できる可能性がある会社がある一方で、事業継続にこだわらない方が良いケースもあります。

経営者の中には、「何が何でも会社を続けなければならない」と考えてしまう方もいますが、事業継続だけが正解ではありません。

状況によっては、廃業や放置という選択肢が合理的な場合もあります。

ここでは、その代表的なケースについて解説します。

一時的な赤字であれば問題ありません。

しかし、何年も赤字が続いており、その原因も改善できていない場合は注意が必要です。

借入金の返済ができないことよりも、本業で利益を生み出せないことの方が深刻だからです。

売上が減少し続けている、利益率が極端に低い、赤字が常態化しているという場合は、事業継続の可否を真剣に検討する必要があります。

経営者自身に事業を続ける意思がない場合も、無理に事業継続へこだわる必要はありません。

特に、高齢の経営者や後継者がいない会社の場合、「本当はもう続けたくない」と思いながら、借入金や取引先への責任感だけで事業を続けているケースがあります。

しかし、経営者自身が限界を感じている状態で無理に事業を続けても、状況が良くなるとは限りません。

事業継続だけが正解ではなく、状況によっては廃業も有力な選択肢の一つです。

筆者の相談事例でも、自宅の保全を図りながら廃業を選択した方がいます。

資金繰りに窮していた時は常に険しい表情でしたが、廃業後は明るく元気になり、現在は新たなビジネスを立ち上げて奮闘されています。

廃業は必ずしも失敗ではなく、状況によっては再出発のきっかけになることもあります。

事業を続けることで状況が改善する見込みがない場合も、廃業や放置を検討するタイミングです。

例えば、売上の回復が見込めない、利益率の改善が難しい、固定費を削減しても赤字が続くといったケースです。

このような状態で事業を続けても、資金繰りがさらに悪化し、経営者自身の負担だけが大きくなる可能性があります。

大切なのは、事業継続・廃業・放置のどれが正しいかではありません。

自社の状況に合った選択肢を選ぶことです。

次に、最後を心配するよりも重要なことについて解説します。

借入金の返済が厳しくなると、多くの経営者は「この先どうなるのか」という不安に意識を奪われてしまいます。

しかし、最後がどうなるのかを考え続けても、現状が改善することはありません。重要なのは、自社の現状を正しく把握し、その状況に合った対応策を検討することです。

ここでは、借入金の返済が厳しくなった時に優先して確認すべきポイントを解説します。

まず確認すべきなのは資金繰りです。

現在の預金残高はいくらあるのか、今後どの程度の入金が見込めるのか、いつどのような支払いが発生するのかを整理しましょう。

資金繰りを把握していなければ、事業継続・廃業・放置のどれを選ぶべきか判断することもできません。

なお、資金繰りが厳しい時に確認すべき項目については、下記記事で詳しく解説していますので、ぜひどうぞ。

次に、借入金の状況を整理します。

このような点を確認しましょう。

借入内容によって今後の流れや取れる対応策は大きく変わります。

そのため、まずは借入金の全体像を把握することが重要です。

現状把握ができたら、今後の方向性を決めます。

事業継続を目指すのか、廃業を選択するのか、それとも状況を見ながら対応を考えるのか。

どの選択肢が正しいということはありません。

大切なのは、漠然とした不安に振り回されることではなく、自社の状況に合った選択をすることです。

借入金を返済できなくなった会社の結末は一つではありません。

だからこそ、「最後どうなるのか」ではなく、「今何をするべきか」に目を向けることが重要です。

借入金の返済が厳しくなった時は、まず現状把握から始めましょう。

借入金を返済できなくなったからといって、全ての会社が同じ結末を迎えるわけではありません。

事業継続を選ぶ会社もあれば、廃業を選ぶ会社もあります。また、返済を停止したまま長期間経過しているケースもあります。

重要なのは、「最後どうなるのか」という漠然とした不安に振り回されることではありません。

借入金の返済ができなくなった後の流れを理解し、自社の現状を正しく把握したうえで、最適な選択肢を検討することです。

事業継続・廃業・放置のどれが正しいということはなく、会社の状況や経営者の考え方によって答えは変わります。

まずは現状を把握し、自社にとって最善の選択肢を考えてみてください。

なお、借入金の返済が厳しくなった時は、現状把握が何よりも重要です。

資金繰りが厳しい時に確認すべき項目や現状把握の進め方は、別記事の「資金繰りが厳しい時に確認すべき項目一覧|現状把握のやり方を解説」で詳しく解説していますので、是非どうぞ。

最後に、自己破産に関する知識・情報を押さえておきたい方は、債務急済さんの「自己破産をすると人生はどうなる?手続きと影響について解説!」という記事をチェックしておくといいですよ。