資金調達

カード選び

このまま資金ショートしたら会社は倒産するしかないの?

支払いが厳しいけど、まだ回避する方法はある?

資金ショートしそうな時は何から始めれば良いの?

この記事では、資金ショートすると会社に何が起こるのか、よくある誤解と回避方法を解説します。

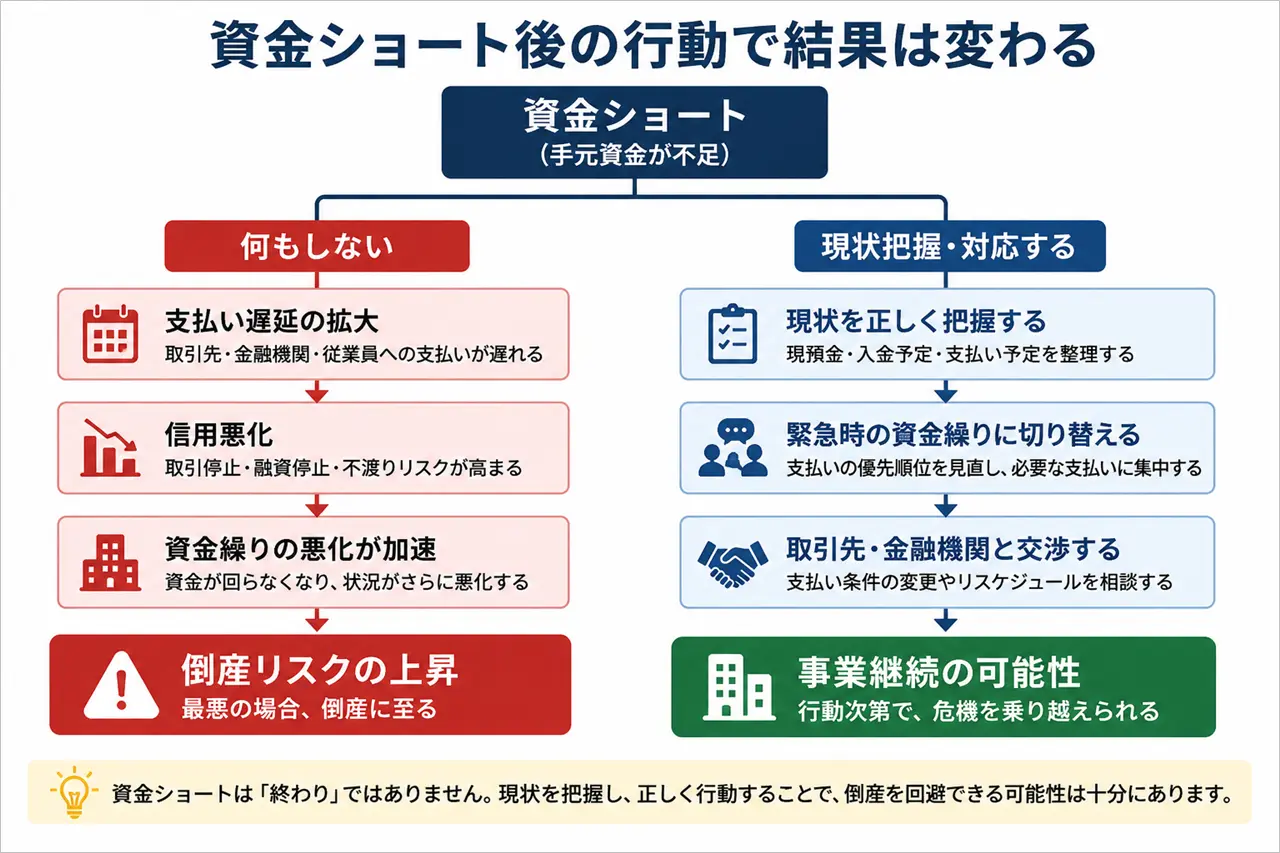

資金ショートが現実味を帯びてくると、「もう倒産するしかないのでは?」と不安になる経営者は少なくありません。

確かに、何も対策を講じなければ資金ショートは倒産につながります。しかし、資金ショートしそうだからといって、必ずしも倒産するとは限りません。

実際には、支払いの優先順位を見直したり、取引先や金融機関と交渉したりすることで、倒産を回避して事業を継続している企業も数多く存在します。

この記事では、資金ショートすると会社に何が起こるのか、倒産すると誤解されやすいケース、そして資金ショートを回避するための考え方について解説します。

資金ショートが発生すると、取引先への支払い、銀行返済、従業員への給料支払いなどに影響が出ます。

問題は、お金が足りないこと自体よりも、その影響が取引先、金融機関、従業員との信用問題につながることです。

まずは、資金ショートすると会社に何が起こるのかを確認しておきましょう。

資金ショートすると、まず問題になるのが取引先への支払いです。

仕入代金や外注費などの支払いができなくなると、取引先との信頼関係が悪化します。

また、支払いを待ってもらえたとしても、

など、取引条件が悪化する可能性があります。

もちろん、支払いを待ってもらうことで倒産を回避できるケースもありますが、取引先に迷惑をかけることに変わりはありません。

そのため、支払いが難しい場合は放置せず、早めに相談することが重要です。

資金ショートすると、銀行への返済も難しくなります。

返済が遅れると金融機関から事情説明を求められたり、今後の融資に影響が出たりする可能性があります。

しかし、返済が厳しいからといって、すぐに会社が終わる訳ではありません。

実際には、リスケジュールによって毎月の返済額を減額したり、一時的に元本返済を停止したりしている企業も少なくありません。

重要なのは、返済できなくなってから相談するのではなく、返済が厳しくなった段階で金融機関へ相談することです。

従業員を雇用している会社の場合、給料の支払いも大きな問題になります。

給料の遅配が発生すると、従業員やその家族の生活に直接影響します。

また、一度信頼を失うと退職者が増えたり、人材採用が難しくなったりすることもあります。

そのため、資金繰りが厳しい状況では、従業員への給料を優先して支払うことが重要です。

資金ショートが表面化すると、金融機関や取引先からの信用が低下します。

その結果、

といった問題が発生します。

資金調達は、資金が完全になくなってからでは遅いケースも少なくありません。

資金不足が予想される段階で行動することが重要です。

資金ショートした状態で何も対策を行わなければ、最終的には倒産につながる可能性があります。

なぜなら、会社は利益ではなく現金が無くなることで倒産するからです。

実際、利益が出ていても資金ショートによって倒産する企業は存在します。

ただし、資金ショートしそうだからといって、必ず倒産する訳ではありません。

支払いの優先順位を見直し、取引先や金融機関と交渉することで、倒産を回避できる可能性は十分あります。

次の章では、資金ショートで何もしないと倒産する理由と、倒産を回避するための考え方について解説します。

資金ショートしそうだからといって、必ずしも倒産する訳ではありません。

支払いの優先順位を見直し、緊急時の資金繰りへ切り替えることで、倒産を回避できる可能性があります。

ここでは、資金ショートを回避するための考え方について解説します。

通常の資金繰りとは、支払日が到来した順番に支払いを行うことです。

手元資金に余裕がある時であれば、それで問題ありません。

しかし、資金繰りが厳しい時に通常時と同じ感覚で支払いを続けてしまうと、本当に優先すべき支払いにお金を残せなくなることがあります。

例えば、銀行返済や税金を優先した結果、従業員への給料や手形決済に必要な資金が不足してしまうケースもあります。

こうした事態を避けるため、資金ショートが目前に迫っている場合は、通常の資金繰りから緊急時の資金繰りへ切り替える必要があります。

緊急時の資金繰りとは、限られた資金を事業継続に必要な支払いへ優先的に振り分ける考え方です。

資金ショートしそうな状況で最も避けるべきなのは、「今までどおり支払えば何とかなるだろう」と考えて行動が遅れることです。

緊急時の資金繰りでは、まず現状を把握することが重要です。

手元資金はいくらあるのか、今後どれぐらいの入金が見込めるのか、そして今後どれだけの支払いが予定されているのかを整理します。

そのうえで、支払いに優先順位をつけていきます。

一般的には、次のような順番で考えることが多いです。

もちろん、業種や会社の状況によって優先順位は変わります。

ただし、何も考えずに支払日順で支払うのではなく、「この支払いを止めたら会社はどうなるのか」という視点で判断することが重要です。

「銀行融資を断られたら一刻も早くやるべき6つのこと|資金繰りの見直し方を解説」と

また、資金不足が予想される場合は、取引先への支払い条件変更の交渉や、金融機関へのリスケジュール相談なども早めに検討する必要があります。

なお、資金繰りが厳しい時に確認すべき項目や現状把握の方法については、下記記事で詳しく解説しています。

資金ショート対策で重要なのは、資金が完全になくなってから動くことではありません。

まだ選択肢が残されている段階で行動することで、倒産を回避できる可能性が高まるのです。

資金ショートしそうな状況になると、「もう倒産するしかない」と思い込んでしまう経営者は少なくありません。

しかし、実際には誤解されていることも多く、思い込みによって自ら選択肢を狭めてしまっているケースもあります。

ここでは、資金ショート時によくある誤解を3つ紹介します。

手形不渡りを起こすと、金融機関や取引先からの信用が大きく低下します。

また、半年以内に2回の不渡りを出すと、当座預金取引停止処分となり、事実上の倒産状態といわれることもあります。

そのため、「不渡りを出したら終わり」と考えている経営者は少なくありません。

しかし、実際には不渡りや取引停止処分を受けた後も事業を継続している企業は存在します。

筆者の義父も過去に手形事故を起こし、取引停止処分を受けましたが、その後も事業を継続していました。

もちろん、手形が使えなくなったり、金融機関からの融資が難しくなったりするなど、大きな影響が出ることは避けられません。

しかし、不渡りを出したからといって、必ずしも会社が無くなる訳ではないのです。

重要なのは、その後の取引先対応や資金繰りの立て直しです。

取引先への支払いができなくなった場合、「支払いを待ってもらうなんて無理だ」と考える経営者もいます。

しかし、実際には取引先と交渉することで、支払いを待ってもらったり、分割払いに変更してもらったりするケースは少なくありません。

もちろん、

などの影響が出る可能性はあります。

それでも、資金ショートによって会社が倒産してしまえば、取引先も代金を回収できなくなる可能性があります。

そのため、取引先としても「少しでも回収したい」と考えて交渉に応じるケースは珍しくありません。

支払いが難しい場合は放置するのではなく、早めに相談することが重要です。

金融機関への返済が難しくなり、担保不動産の処分が話題に出ると、絶望的な気持ちになる経営者も少なくありません。

しかし、担保処分の話が出たからといって、すぐに競売が始まる訳ではありません。

実際には、

など、さまざまな選択肢があります。

また、金融機関との交渉によって、買受先を探す時間を確保できるケースもあります。

何も行動しなければ手続きは進んでいきますが、交渉によって状況が改善することも少なくありません。

担保処分の話が出たから終わりではなく、そこからどのように対応するかが重要なのです。

資金ショートを回避するためには、まず現状を正しく把握することが重要です。

確認すべきことは次の4つです。

それぞれ確認していきましょう。

まず確認すべきなのは、会社に残っている現預金です。

複数の口座を利用している場合や、入出金管理が曖昧になっている場合は、正確な残高を把握できていないケースもあります。

まずは会社全体で自由に使える現預金がいくらあるのか確認しましょう。

次に確認したいのが入金予定です。

売掛金の回収予定や、受注済み案件の入金時期などを整理します。

また、

に分けて整理すると、資金繰りの見通しを立てやすくなります。

入金だけでなく、支払い予定も確認する必要があります。

具体的には、

などです。

支払日と金額を一覧化することで、どのタイミングで資金不足が発生するのか見えてきます。

現預金、入金予定、支払い予定を整理すると、資金不足額が見えてきます。

資金不足額が分からなければ、必要な対策も決まりません。

逆に言えば、不足額が分かれば、支払い条件の変更交渉やリスケジュールなど、具体的な対応を検討できるようになります。

資金ショートしそうな状況になると、「もう会社は終わりだ」と考えてしまう経営者は少なくありません。

しかし、実際には資金ショートや手形不渡り、支払い遅延などを経験しながらも、事業を継続している企業は存在します。

ここでは、筆者の身近な実例を紹介します。

筆者の義父は過去に会社を経営していましたが、手形不渡りによる取引停止処分を受け、取引先への支払い遅延も発生していました。

一般的には「倒産したも同然」と思われる状況です。

しかし、実際には事業を継続し、その後も新聞やラジオ、テレビなどの取材を受けるほど積極的に営業活動を続けていました。

もちろん、資金繰りは楽ではありません。

取引先へ支払いを待ってもらったり、金融機関と交渉したりしながら事業を続けていました。

それでも、「資金ショートしそう=即倒産」ではなかったのです。

また、取引先との関係も全て失われた訳ではありません。

支払い遅延が発生している状況でも、

「仕事が増えたら少しずつ返してくれれば良いよ」

といった形で応援してくれる取引先も存在しました。

もちろん、全ての企業で同じ結果になるとは限りません。

しかし、資金ショートしそうだからといって、最初から倒産を前提に考える必要はないということです。

重要なのは、現状を正しく把握し、取引先や金融機関と交渉しながら事業継続の可能性を探ることです。

何もせずに諦めてしまえば倒産につながりますが、行動することで状況が改善するケースも少なくありません。

全く交渉しないと、淡々と換価処分の手続きに入ってしまいますが、窮状を訴え、その後の返済プラン提案すると、不動産の担保処分を猶予して貰えたり、任意売却の買受先を探す時間を貰えたりする事ができるようになるのです。

資金ショートすると、取引先への支払い、銀行返済、従業員への給料支払いなどに影響が出ます。

また、何も対策を講じなければ、最終的には倒産につながる可能性があります。

しかし、資金ショートしそうだからといって、必ずしも倒産する訳ではありません。

実際には、

といった対応によって、倒産を回避している企業も数多く存在します。

重要なのは、「もう終わりだ」と考えることではなく、今ある選択肢を整理して行動することです。

資金ショートが目前に迫っている場合は、まず現状を把握し、緊急時の資金繰りへ切り替えることを検討しましょう。

最後に、今後の売上の目途が全く立たない、という状況であれば、「会社の末期症状とはどのような状態?6つの特徴と理由を解説」という記事でも解説しているとおり、倒産する他無いのは言うまでもありません。