資金調達

カード選び

入金や融資の実行までに、仕入代金や人件費の支払いが間に合わないです。

一時的な資金不足なら、取引銀行につなぎ融資を相談できますか?

資金を調達できても、返済後の資金繰りが苦しくならないか心配です。

この記事では、つなぎ融資が必要になる場面や利用前に確認すべきこと、一時的な資金不足を乗り切るための資金調達方法について解説します。

売掛金や融資金、補助金などの入金予定があっても、その前に仕入代金や人件費、外注費などの支払い期限が到来することがあります。

このような一時的な資金不足を補うために利用されるのが、つなぎ融資です。

ただし、つなぎ融資は慢性的な赤字や資金不足を補うための借入ではありません。返済原資と資金が入る時期を確認し、返済後の資金繰りまで考えたうえで利用する必要があります。

この記事では、つなぎ融資が必要になる場面や利用前に確認すべきこと、一時的な資金不足を乗り切るための資金調達方法について解説します。

つなぎ融資は、売掛金や融資金、補助金などが入るまでの間に発生する、一時的な資金不足を補うための借入です。

将来まとまった資金が入る予定はあるものの、その前に仕入代金や人件費、外注費などの支払い期限が到来する場合に利用されます。

たとえば、1か月後に売掛金が入金される予定でも、今月末に仕入代金を支払わなければならないケースです。入金日と支払日のズレによって不足する資金を一時的に借り、予定されている入金から返済します。

つなぎ融資は、将来予定されている資金が入るまでの空白期間を埋めることが目的です。

返済原資には、主に下記のような資金が該当します。

売掛金の入金待ちだけでなく、銀行から融資を受けることが決まっているものの、融資実行前に支払い期限が到来する場合にも、つなぎ融資が利用されることがあります。

ただし、融資を申し込んだだけで審査結果が出ていない場合は、融資金を確実な返済原資として考えることはできません。

少なくとも、融資の承認や実行予定日、融資金額がある程度確定している必要があります。

つなぎ融資を利用するうえで重要なのは、何のお金で返済するのかが明確になっていることです。

売掛金を返済原資にするのであれば、下記の点を確認します。

入金予定額が融資の返済額を上回っていても、その後に税金や給与などの支払いが控えていれば、返済後に再び資金不足になる可能性があります。

そのため、入金予定日だけでなく、返済後の資金繰りまで確認することが重要です。

つなぎ融資は、一時的な入出金のズレを解消するための借入です。

毎月のように資金が不足している場合や、赤字によって現金が減り続けている場合は、つなぎ融資だけでは根本的な解決になりません。

返済原資がない状態で借入をすると、返済のために別の借入が必要になり、資金繰りがさらに悪化するおそれがあります。

資金不足が一時的なものなのか、それとも慢性的なものなのかを見極めたうえで、利用を判断する必要があります。

つなぎ融資は、入金前に仕入代金や人件費などの支払いが発生し、一時的に手元資金が不足する場面で利用されます。

主な利用場面は、下記のとおりです。

掛け取引では、商品やサービスを提供してから売掛金が入金されるまでに、1〜2か月程度かかることがあります。

一方、仕入代金や外注費、給与などは、売掛金が入金される前に支払わなければなりません。

たとえば、月末に300万円の売掛金が入金される予定でも、その前に200万円の仕入代金を支払う必要があれば、入金日までの運転資金が不足する可能性があります。

売掛金の金額や入金日が確定している場合は、その入金までをつなぐ短期融資を取引銀行に相談できる可能性があります。

大口案件を受注すると、売上が増える一方で、仕入代金や外注費、人件費などの先行費用も増えます。

受注金額が大きくても、代金を回収するまでの資金を自社で立て替えなければならない場合があります。

このようなケースでは、受注書や契約書、請求予定額、入金予定日などをもとに、必要な運転資金を計算します。

売上が増えるほど必要な運転資金も増えるため、受注後ではなく、受注が決まった段階で取引銀行に相談することが重要です。

銀行融資の承認を受けていても、契約手続きや担保設定などに時間がかかり、融資実行まで数週間かかることがあります。

融資実行前に仕入代金や設備代金などの支払い期限が到来する場合は、本融資が実行されるまでのつなぎ資金が必要です。

ただし、銀行融資を申し込んだだけで、審査結果が出ていない段階では、融資金を確実な返済原資として扱うことはできません。

融資承認の有無や実行予定日、融資金額を確認したうえで、つなぎ融資を利用できるか判断する必要があります。

補助金や助成金は、原則として対象となる経費を先に支払い、実績報告や審査が終わった後に入金されます。

採択や支給決定を受けていても、すぐに資金が振り込まれるとは限りません。

設備の購入代金や広告費、外注費などを先に支払う必要がある場合は、補助金や助成金が入るまでの資金を準備しておく必要があります。

ただし、支給額が減額されたり、入金時期が遅れたりする可能性もあるため、予定額をすべて返済原資として見込むのは危険です。

業種によっては、売上が入る時期と支払いが集中する時期に大きな差があります。

たとえば、繁忙期に向けて商品を大量に仕入れる小売業や、受注前に材料費や人件費が発生する建設業などです。

売上が入る時期を予測できていても、繁忙期前の仕入れや人員確保によって、一時的に手元資金が減少することがあります。

毎年同じ時期に資金不足が起きる場合は、直前に慌てて借りるのではなく、年間の資金繰りを確認し、早めに短期融資の相談をしておくことが重要です。

取引先の事務処理の遅れや支払条件の変更などによって、売掛金の入金が予定より遅れることがあります。

数日から数週間の遅れであっても、手元資金に余裕がなければ、給与や仕入代金などの支払いに影響します。

ただし、取引先の経営状況が悪化している場合は、単なる入金の遅れではなく、売掛金を回収できない可能性もあります。

入金予定日が明確でない場合は、その売掛金を確実な返済原資として考えず、取引先の状況を確認したうえで資金調達を判断する必要があります。

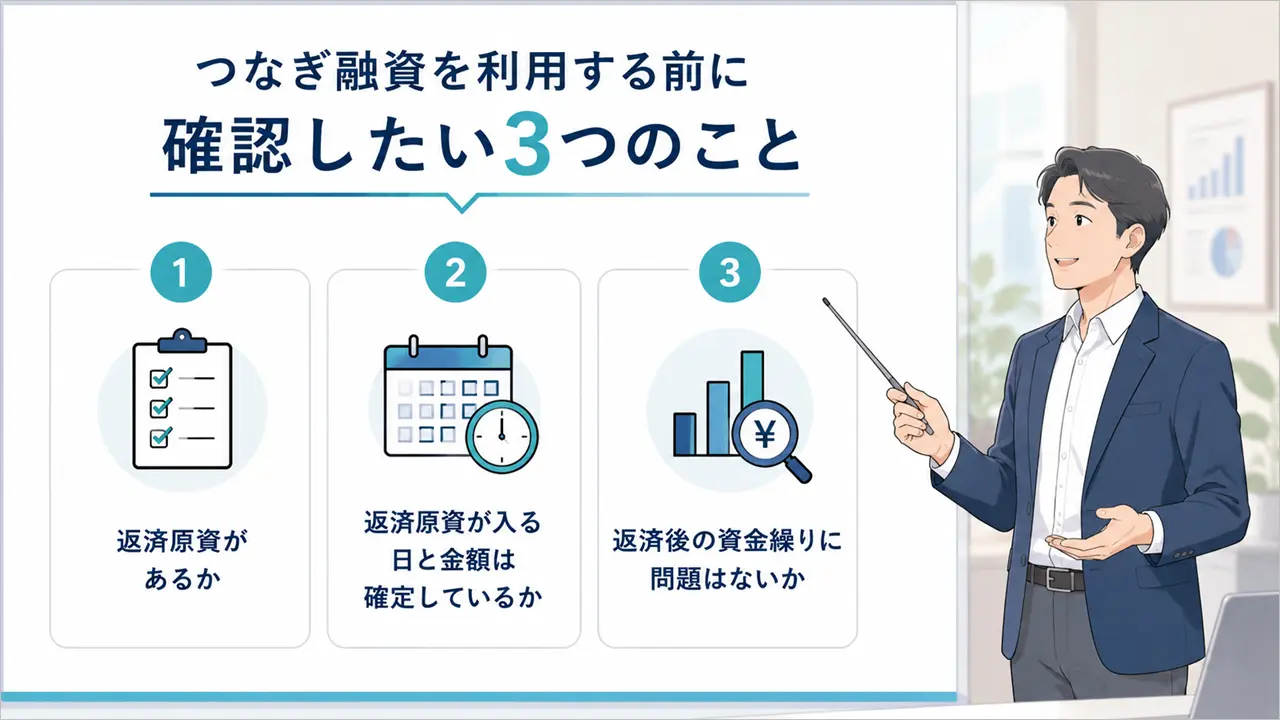

つなぎ融資を利用する前に、下記3点を確認しておく必要があります。

つなぎ融資は、将来入る予定の資金から返済することを前提とした借入です。

そのため、利用する前に、返済へ充てられる資金があるかを確認する必要があります。

単に「数か月後には売上が増えるはず」「近いうちに融資を受けられるはず」といった見込みだけでは、返済原資があるとはいえません。

売掛金や融資金、補助金など、何を返済に充てるのかを具体的に説明できることが重要です。

返済原資がない状態で借りると、返済のために別の借入が必要になり、資金繰りがさらに悪化する可能性があります。

返済原資があっても、入金予定日や金額が曖昧な場合は注意が必要です。

売掛金を返済原資にする場合は、請求金額や入金予定日が決まっているかを確認します。取引先から入金日の変更を求められている場合や、すでに支払いが遅れている場合は、予定どおり入金されない可能性も考えなければなりません。

銀行融資を返済原資にする場合は、融資の承認を受けているか、実行予定日と融資金額が決まっているかを確認します。

融資を申し込んだだけで審査結果が出ていない場合は、融資金を確実な返済原資として考えることはできません。

入金が遅れた場合も想定し、返済日にはある程度の余裕を持たせる必要があります。

予定どおり資金が入り、つなぎ融資を返済できても、その直後に再び資金不足になるケースがあります。

たとえば、300万円の売掛金が入金されても、つなぎ融資の返済に250万円を充て、その後に給与や税金の支払いがあれば、手元資金が足りなくなる可能性があります。

確認すべきなのは、返済できるかどうかだけではありません。

上記を資金繰り表で確認したうえで、借入金額と返済日を決めることが重要です。

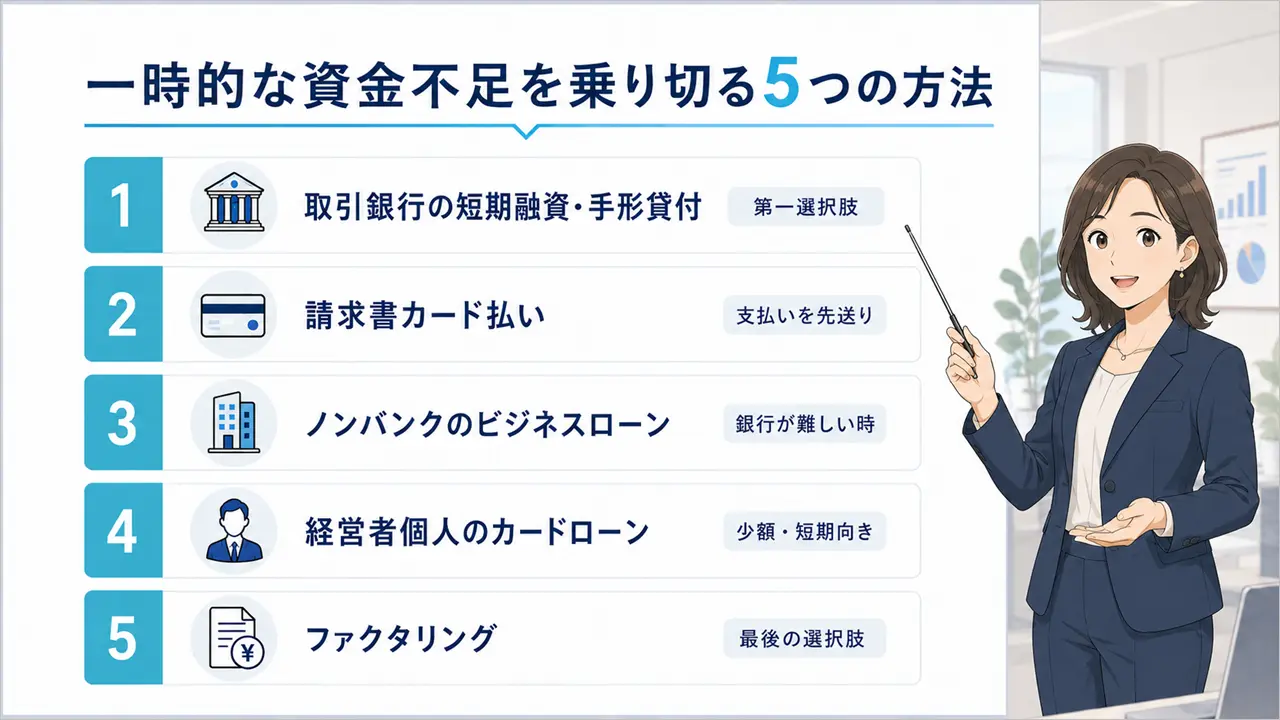

一時的な資金不足を乗り切る方法は、下記の5つです。

資金調達の早さだけで判断せず、手数料や返済方法、翌月以降の資金繰りへの影響を比較して選ぶことが重要です。

つなぎ資金が必要になった場合は、まず取引銀行へ短期融資や手形貸付を相談してください。

短期融資や手形貸付は、売掛金や融資金などが入るまでに必要な資金を借り、入金後に一括返済する方法です。

取引銀行へ相談するときは、下記の資料を準備しておくと話が進みやすくなります。

銀行は、つなぎ資金が必要になった理由だけでなく、返済原資や入金予定日も確認します。

資金不足が判明した段階で早めに相談し、いくら必要なのか、いつ入金されるのか、何のお金で返済するのかを説明できるようにしておきましょう。

資金不足の原因が取引先への支払いであれば、請求書カード払いを利用する方法もあります。

請求書カード払いは、取引先へ支払う代金をサービス会社が振り込み、利用者は後日クレジットカード会社へ支払う仕組みです。

現金を調達する方法ではありませんが、仕入代金や外注費などの支払いを先送りすることで、入金までの時間を確保できます。

ただし、利用手数料がかかるほか、カードの支払日までに資金を用意できなければ、翌月以降の資金繰りが苦しくなります。

利用する前に、カードの利用限度額と引き落とし日を確認し、入金予定日が支払日に間に合うかを確認してください。

取引銀行から融資を受けるのが難しい場合や、支払日までに融資実行が間に合わない場合は、ノンバンクのビジネスローンも選択肢になります。

原則として事業資金に利用でき、担保や第三者保証人を求められない商品もあります。

一方で、銀行融資より金利が高くなる傾向があり、毎月の返済によって翌月以降の資金繰りが圧迫される可能性があります。

借りられる金額ではなく、返済原資から無理なく返せる金額を基準に利用額を決めることが重要です。

| 対象 | 調達可能額 | 金利 | 即日入金のデッドライン | |

|---|---|---|---|---|

| AGビジネスサポート | 法人・個人事業主 | 50万~1,000万円 | 3.1%~18.0% | 非公開 |

| オリックスVIPローンカードBUSINESS | 法人・個人事業主 | 50万~500万円 | 6.0%~17.8% | 平日14:30までに契約完了 |

| プロミス自営者カードローン | 個人事業主 | ~300万円 | 6.3%~17.8% | 非公開 |

法人が少額のつなぎ資金を必要としている場合は、経営者個人がカードローンから借り、会社へ貸し付ける方法もあります。

ただし、返済義務を負うのは会社ではなく、カードローンを契約した経営者本人です。

会社から経営者へ返済できなければ、経営者が個人の収入や資産から返済しなければなりません。

会社の資金不足を経営者個人の借入で繰り返し補っている場合は、すでに資金繰りが慢性化している可能性があります。

少額かつ短期間の利用にとどめ、返済原資と会社から経営者へ返済する日を明確にしておく必要があります。

売掛金の入金前に資金が必要な場合は、ファクタリングで売掛債権を売却し、早期に現金化する方法があります。

ファクタリングは融資ではないため、金融機関から借入を受けられない場合でも利用できる可能性があります。

ただし、売掛金の額面から手数料を差し引かれるため、本来の入金額より手元に残るお金が少なくなります。

利用後は将来入るはずだった売掛金が入らないため、その後の支払いを含めて資金繰りを確認しておかなければなりません。

特に、同じ売掛金を繰り返しファクタリングしなければ資金が回らない状態は危険です。

ファクタリングは銀行融資や請求書カード払いなどを検討したうえで、ほかに方法がない場合の選択肢として考えてください。

| 対象 | 利用可能額 | 手数料 | 審査時間 | 入金スピード | |

|---|---|---|---|---|---|

| PAYTODAY(ペイトゥデイ) | 法人・個人事業主 | 10万~5,000万円 | 1〜9.5% | 最短15分 | 最短30分 |

| QuQuMo(ククモ) | 法人・個人事業主 | 少額~高額まで柔軟に対応 | 1〜14.8% | 最短30分 | 最短2時間 |

| 法人・個人事業主 | 1万~100万円(初回30万円) | 10% | 最短60分 | 最短60分 |

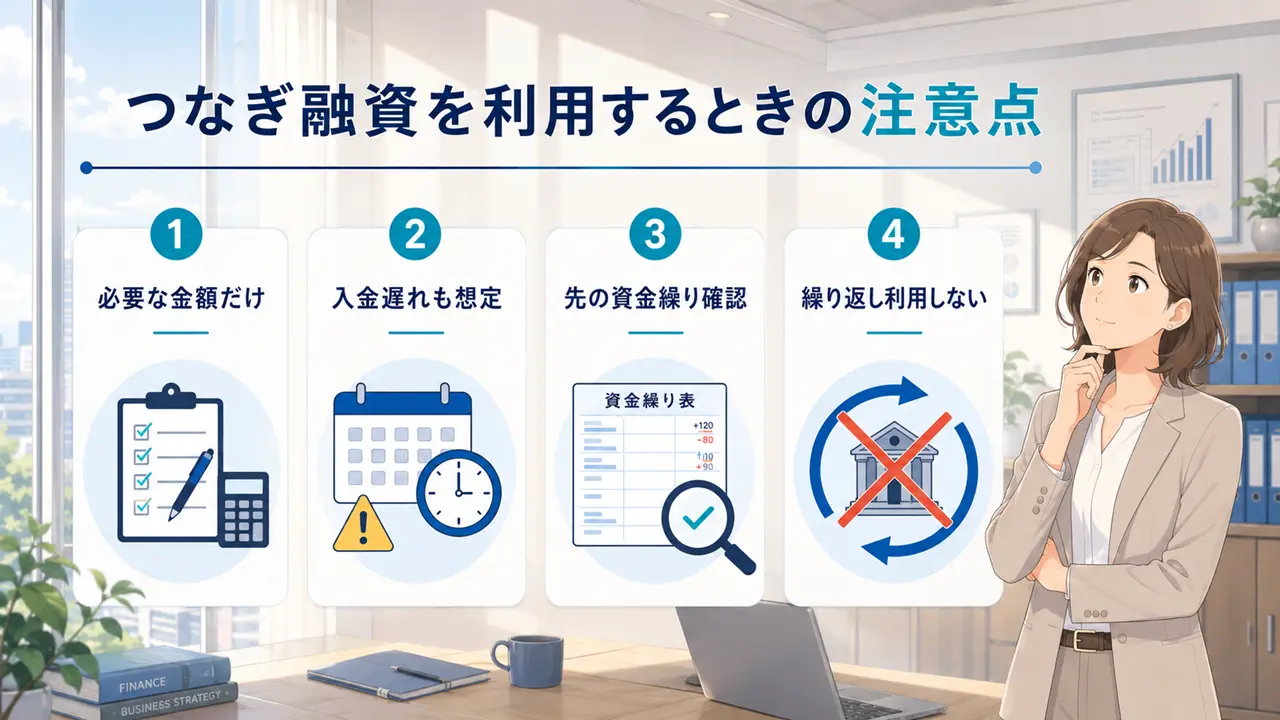

つなぎ融資を利用するときは、下記4点に注意してください。

つなぎ融資は、予定されている入金までに不足する金額だけを調達するのが基本です。

必要以上に借りると、利息や手数料の負担が増えるだけでなく、借りた資金を本来の目的以外に使ってしまう可能性もあります。

借りられる金額を基準にするのではなく、資金繰り表で支払予定と入金予定を確認し、実際に不足する金額を算出してください。

多少の余裕を持たせることは必要ですが、返済原資を超える金額まで借りるのは避けるべきです。

返済原資の入金予定日が決まっていても、必ず予定どおりに入金されるとは限りません。

売掛先の事務処理や資金繰りの都合、銀行融資の契約手続き、補助金の審査などによって、入金が遅れる可能性があります。

入金が数日遅れただけで資金が回らなくなる計画では、再び別の資金調達が必要になるおそれがあります。

入金が遅れた場合に、どの支払いへ影響するのか、手元資金でどこまで対応できるのかも確認しておくことが重要です。

つなぎ融資を返済できても、その後の支払いに必要な資金が残らなければ、再び資金不足になります。

確認するのは、返済予定日までの資金繰りだけではありません。

少なくとも返済後1〜3か月程度の入出金を資金繰り表に反映し、下記の内容を確認してください。

返済後に資金が不足する場合は、つなぎ融資だけで解決しようとせず、支払い条件や借入条件、資金繰り全体を見直す必要があります。

つなぎ融資は、一時的な入出金のズレを埋めるための借入です。

毎月のように資金不足が発生し、つなぎ融資を返済した直後に再び借りている場合は、すでに資金繰りが慢性化している可能性があります。

借入を繰り返すほど利息や手数料の負担が増え、将来入る予定の資金も返済によって消えていきます。

つなぎ融資を繰り返さなければ資金が回らない場合は、新たな借入を探す前に、赤字の有無や売掛金の回収期間、在庫、借入返済額などを確認し、資金不足の原因を特定してください。

つなぎ融資は、一時的な資金不足を補う方法であり、資金繰りが悪化している原因そのものを解決するものではありません。

返済原資がない場合や、翌月以降も資金不足が続く場合は、下記の対策を検討する必要があります。

最初に、いつ、いくら資金が不足するのかを資金繰り表で確認してください。

資金不足の金額や時期がわからないまま借入をすると、調達額が足りなかったり、必要以上に借りたりする可能性があります。

少なくとも今後3〜6か月程度の入出金を記載し、下記の内容を確認します。

資金繰り表を作成すると、一時的な資金不足なのか、毎月資金が減り続けているのかを判断しやすくなります。

入金よりも支払いが先に発生する状態が続いている場合は、取引条件の見直しも必要です。

たとえば、売掛金の回収期間を短くしたり、仕入先への支払い期間を延ばしてもらったりすることで、必要な運転資金を減らせる可能性があります。

大口案件を受注する場合は、着手金や中間金を受け取れる条件に変更できないか、取引先へ相談する方法もあります。

ただし、自社の都合だけで一方的に条件を変更することはできません。今後の取引への影響も考えながら、無理のない範囲で交渉する必要があります。

長期間売れていない在庫や、事業で使用していない設備・車両・不動産がある場合は、売却して手元資金を確保する方法があります。

在庫や資産を売却すれば、借入金を増やさずに資金を確保できます。

ただし、売却を急ぐと価格が低くなる可能性があるため、どの資産を、いつまでに、いくらで売却するのかを検討する必要があります。

事業に必要な在庫や設備まで売却すると、売上や業務に影響するため注意してください。

売掛金や在庫を保有している場合は、それらを担保にしたABLを利用できる可能性があります。

ABLは、企業が保有する売掛金や在庫などの動産を担保にして融資を受ける方法です。

不動産を所有していない企業でも利用できる可能性があり、通常の銀行融資とは異なる評価を受けられる場合があります。

ただし、すべての売掛金や在庫が担保として評価されるわけではありません。取引銀行へ相談し、対象となる資産や融資条件を確認してください。

売上や利益は出ていても、既存借入金の返済額が大きく、毎月の資金繰りが苦しくなっているケースがあります。

この状態でつなぎ融資を増やしても、新たな返済負担が加わるだけで、根本的な改善にはなりません。

返済負担が資金繰りを圧迫している場合は、追加融資だけでなく、返済期間の延長や返済条件の変更について取引金融機関へ相談する必要があります。

資金が完全に不足してからでは選択肢が限られるため、返済が難しくなる前に相談してください。

つなぎ融資は、売掛金や融資金、補助金などが入るまでの一時的な資金不足を補うための借入です。

利用する際は、返済原資の有無や入金予定日、入金額を確認し、返済後の資金繰りまで考えておく必要があります。

一時的な資金不足が発生した場合は、まず取引銀行へ短期融資や手形貸付を相談してください。銀行融資が間に合わない場合は、請求書カード払い、ビジネスローン、経営者個人のカードローン、ファクタリングなども選択肢になります。

ただし、毎月のように資金不足が発生している場合は、つなぎ融資だけでは解決できません。

資金繰り表を作成し、資金が不足する原因や時期、必要額を確認したうえで、資金繰り全体を見直すことが重要です。