資金調達

カード選び

請求書カード払いを利用するべきか迷っています。

資金繰り対策になるのか知りたいです。

利用すると翌月以降が苦しくならないか不安です。

どんな会社に向いているのか知りたいです。

この記事では、請求書カード払いが向いているケースや注意点、利用する前に確認したいポイントについて解説します。

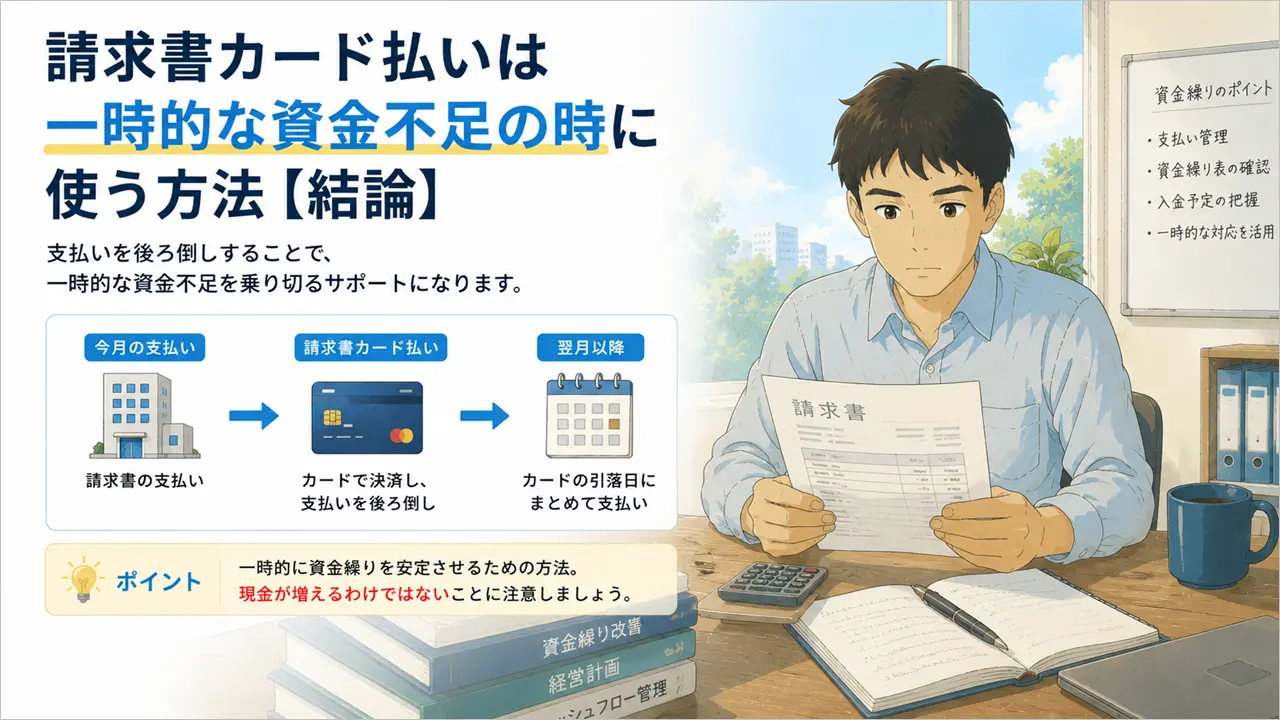

請求書カード払いは、取引先への支払いをクレジットカードで決済することで、実際の支払いを後ろ倒しできるサービスです。

急な資金不足や売掛金の入金待ちなど、一時的な資金繰り対策として利用されています。

ただし、請求書カード払いは資金調達ではなく、あくまでも支払いの繰り延べです。

利用する場面を間違えると、翌月以降の資金繰りがさらに厳しくなる可能性もあります。

この記事では、請求書カード払いが向いているケースや注意点、利用する前に確認したいポイントについて解説します。

請求書カード払いは、取引先への支払いをクレジットカードで決済し、実際の資金流出を後ろ倒しするサービスです。

そのため、資金調達というよりも、支払いを繰り延べる方法と考えた方が分かりやすいでしょう。

例えば、本来であれば今月支払う予定だった請求書をカード決済へ変更することで、カード会社の引落日まで支払いを延ばすことができます。

一方で、現金が増えるわけではありません。

そのため、利用する場面を間違えると翌月以降の資金繰りがさらに厳しくなる可能性があります。

まずは請求書カード払いの仕組みを理解し、自社の状況に合っているか確認してみましょう。

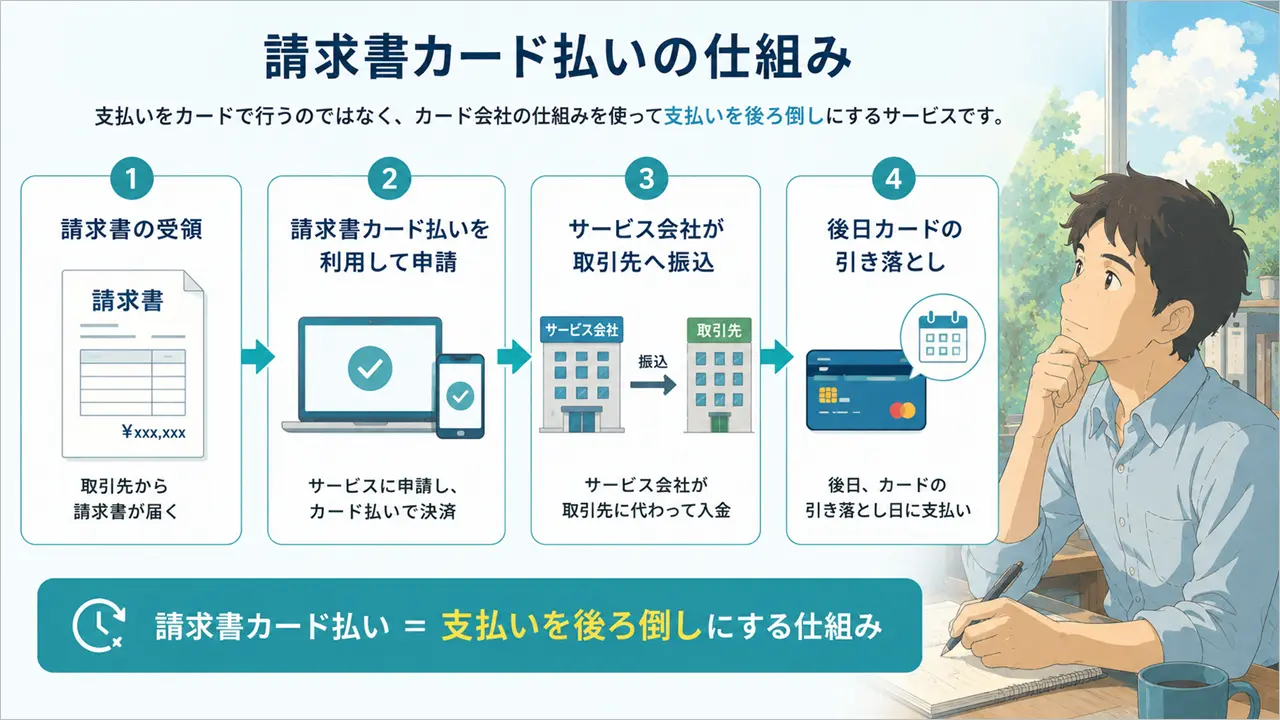

請求書カード払いとは、取引先から受け取った請求書をクレジットカードで支払えるサービスです。

利用者がサービス会社へ請求書情報を登録すると、サービス会社が取引先へ銀行振込を行います。

その後、利用者はクレジットカード会社へ代金を支払います。

つまり、

という仕組みです。

請求書カード払いは、売掛金を現金化するファクタリングとは異なります。

ファクタリングは売掛金を早期に現金化する方法ですが、請求書カード払いは支払い時期を後ろへずらす方法です。

そのため、手元資金が増えるわけではありません。

あくまでも資金が出ていくタイミングを調整するサービスであることを理解しておきましょう。

請求書カード払いは便利なサービスですが、利用した請求書は後日カード会社へ支払わなければなりません。

例えば、

というケースであれば有効です。

しかし、

といった状況では、単に支払いを先送りしているだけになる可能性があります。

そのため、請求書カード払いは一時的な資金不足を乗り切るための方法として活用することが重要です。

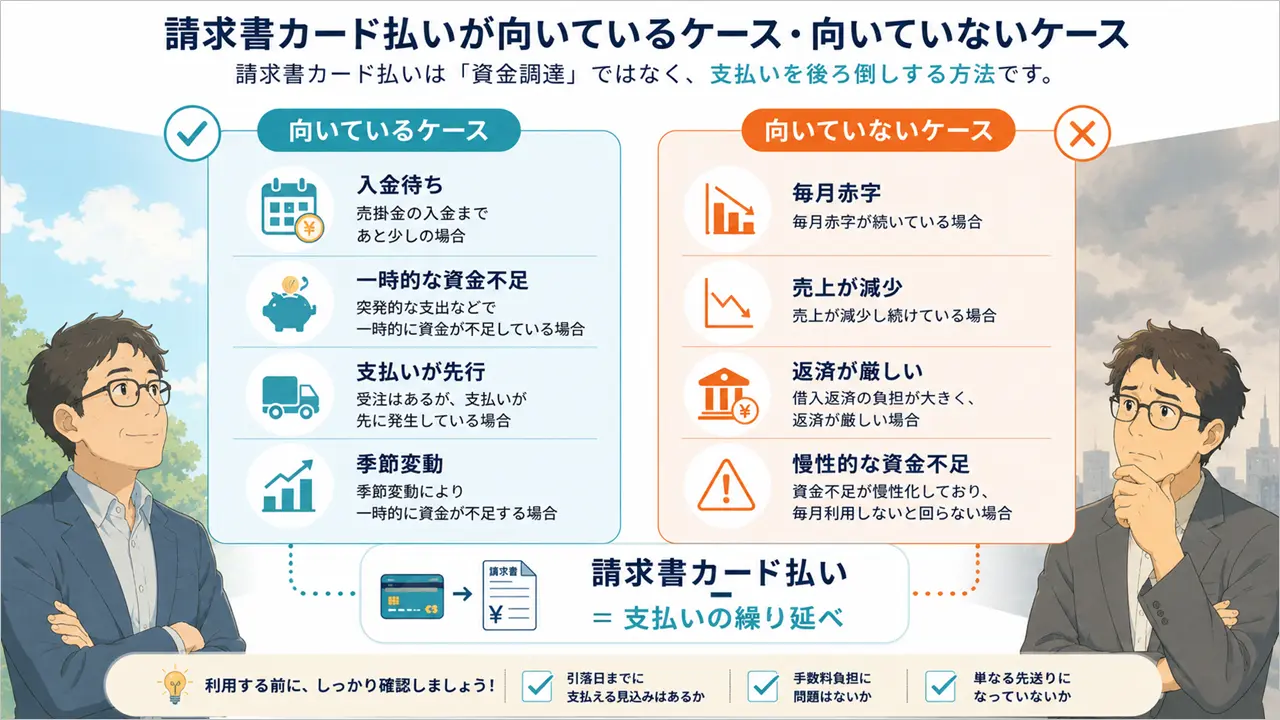

請求書カード払いが向いているケースは下記のとおりです。

共通しているのは、将来的な入金見込みがあり、一時的に資金が不足しているケースです。

請求書カード払いが最も向いているのは、売掛金の入金まであと少しというケースです。

例えば、

という状況は珍しくありません。

このような場合は、請求書カード払いで支払いを後ろ倒しすることで、売掛金の入金まで資金繰りをつなげる可能性があります。

実務上も、このような一時的な資金不足で利用するケースは比較的多いです。

突発的な支出によって資金不足になった場合も、請求書カード払いが役立つことがあります。

例えば、

といったケースです。

このような一過性の問題であれば、請求書カード払いによって支払い時期を調整することで乗り切れる可能性があります。

受注はあるものの、売掛金の入金まで時間がかかる業種もあります。

例えば、

などでは、売上が入金される前に外注費や仕入代金を支払わなければならないことがあります。

このような場合は、請求書カード払いによって支払いを後ろ倒しし、入金までの期間を乗り切れる可能性があります。

ただし、受注済みの案件がある場合は、案件引当融資(紐付き融資)も選択肢になります。

業種によっては、売上が季節によって大きく変動します。

例えば、

といったケースです。

このような場合は、資金不足になる時期がある程度予測できます。

そのため、一時的な資金不足を補う手段として請求書カード払いを活用できる場合があります。

ただし、毎年同じように資金不足が発生している場合は、資金繰り表を作成して根本的な改善策も検討しましょう。

請求書カード払いは便利なサービスですが、使い方を間違えると翌月以降の資金繰りがさらに厳しくなる可能性があります。

利用する前に、下記3点を確認しておきましょう。

請求書カード払いを利用すると、支払いタイミングを後ろ倒しできます。

しかし、支払いがなくなるわけではありません。

当然ながら、後日クレジットカード会社へ支払う必要があります。

そのため、

を事前に確認しておきましょう。

利用前に資金繰り表を確認するだけでも、思わぬ資金不足を防げる場合があります。

請求書カード払いは無料ではありません。

サービス会社へ手数料を支払う必要があります。

手数料率はサービスによって異なりますが、利用するたびにコストが発生します。

例えば、

という場合は、手数料負担が無視できなくなることもあります。

利用する際は、手数料を含めても問題ないか確認しておきましょう。

請求書カード払いで最も注意したいのが、このケースです。

例えば、

という状態で利用を続けると、単に支払いを先送りしているだけになる可能性があります。

請求書カード払いは、一時的な資金不足を乗り切るための手段です。

そのため、繰り返し利用しなければ資金繰りが回らない場合は、根本的な原因を確認した方が良いでしょう。

次の章では、請求書カード払いだけでは解決しないケースについて解説します。

請求書カード払いは、一時的な資金不足を乗り切るための方法です。

しかし、会社の収益構造や財務状況に問題がある場合は、請求書カード払いを利用しても根本的な解決にはなりません。

ここでは、請求書カード払いだけでは解決が難しいケースについて解説します。

毎月赤字が続いている場合は注意が必要です。

請求書カード払いを利用すると、一時的に資金繰りは改善したように見えます。

しかし、赤字が続いている以上、会社のお金は毎月減り続けています。

そのため、支払いを後ろ倒ししたとしても、いずれ再び資金不足になる可能性が高いでしょう。

まずは、

を確認することが重要です。

売上が減少している場合も、請求書カード払いだけで解決することは難しいでしょう。

なぜなら、請求書カード払いは売上を増やす効果がないからです。

一時的に支払いを先送りできたとしても、売上が回復しなければ資金不足は改善しません。

そのため、

などを確認し、本業の改善に取り組む必要があります。

資金不足の原因が借入返済である場合は、請求書カード払いよりも別の対策を優先した方が良いケースがあります。

例えば、

という状態です。

このような場合は、支払いを後ろ倒しするだけでは改善しない可能性があります。

まずは返済負担そのものを見直せないか検討してみましょう。

請求書カード払いを利用しないと毎月資金繰りが回らない状態であれば、資金不足が慢性化している可能性があります。

例えば、

という状態です。

このような場合は、請求書カード払いが問題を解決しているのではなく、問題が表面化するのを遅らせているだけかもしれません。

実務上も、慢性的な資金不足を請求書カード払いだけで解決できるケースはほとんどありません。

まずは資金繰り表を作成し、資金不足の原因を把握することが重要です。

請求書カード払いは便利なサービスですが、全ての資金繰り問題を解決できるわけではありません。

資金不足の原因によっては、別の方法を選んだ方が良いケースもあります。

ここでは、請求書カード払いだけでは解決が難しい場合の対処法を紹介します。

請求書カード払いは支払いを後ろ倒しする方法ですが、ファクタリングは売掛金を早期に現金化する方法です。

そのため、下記のようなケースではファクタリングが適してます。

ただし、ファクタリングは手数料が発生するため、利用する際は調達コストも考慮して判断しましょう。

受注済みの案件がある場合は、案件引当融資(紐付き融資)を利用できる可能性があります。

案件引当融資とは、受注案件や売掛金の入金予定を根拠として融資を受ける方法です。

例えば、

という場合に利用できることがあります。

請求書カード払いと比較すると、調達できる金額が大きくなるケースもあるため、受注がある場合は金融機関へ相談してみましょう。

資金不足の原因が借入返済である場合は、リスケジュールも選択肢になります。

リスケジュールとは、金融機関へ相談して返済条件を見直してもらうことです。

例えば、

ことで、資金繰りが改善する場合があります。

請求書カード払いで返済原資を確保し続けるよりも、根本的な改善につながるケースも少なくありません。

どの対策を選ぶにしても、まずは資金不足の原因を把握することが重要です。

例えば、

が分からなければ、適切な対策を選ぶことはできません。

実務でも、資金繰りが厳しい会社ほど資金繰り表を作成していないケースが少なくありません。

請求書カード払いを利用する前に、一度資金繰り表を作成し、現状を把握してみましょう。

ここでは、請求書カード払いを検討している方向けに、おすすめのサービスを紹介します。

請求書カード払いサービスを選ぶ時は、手数料や利用できるカードブランド、支払い延長期間を比較することが重要です。

サービス名をクリックすると公式サイトへ移動します。

| サービス名 | 手数料 | 手数料特記事項 | 振込までの日数 | 利用できるカードブランド |

|---|---|---|---|---|

INVOYカード払い | 3% | 利用金額10万円以下の場合、手数料一律3,000円 | 最短当日 | Visa、Mastercard、JCB |

| 4% | – | 最短翌営業日 | Visa、Mastercard、セゾンカード(すべてのセゾンカード[JCB・American Expressを含む]を利用可) | |

マネーフォワード 請求書カード払い | 2.7% | 利用金額10万円以下の場合、手数料一律3,000円 | 最短2営業日後 | Visa、Mastercard、JCB |

DGFT請求書カード払い | 3% | 利用金額1万円以下の場合、手数料一律300円 | 最短3営業日以内 | Visa、Mastercard、JCB、American Express(クレディセゾン発行のみ)、Diners |

LP請求書カード払い | 2.95% | 1請求あたりの最低支払手数料は600円 | 最短当日 | Visa、Mastercard、JCB、American Express(クレディセゾン発行のみ) |

ラボルカード払い | 3〜3.5% | – | 最短30分 | Visa、Mastercard、JCB |

各サービスの特徴や手数料を詳しく比較したい方は、下記記事を参考にしてください。

請求書カード払いに関するよくある質問をまとめました。

請求書カード払いは、取引先への支払いをクレジットカード決済へ変更し、実際の支払いを後ろ倒しするサービスです。

そのため、資金調達というよりも、支払いの繰り延べと考えた方が分かりやすいでしょう。

特に、

といったケースでは有効な選択肢になります。

一方で、

という場合は、請求書カード払いだけでは根本的な解決になりません。

利用する際は、カード引落日までに支払える見込みがあるか確認し、一時的な資金不足を乗り切る手段として活用することが重要です。

また、状況によってはファクタリングや案件引当融資(紐付き融資)、リスケジュールなど、他の選択肢が適している場合もあります。

まずは資金不足の原因を把握し、自社の状況に合った方法を選ぶようにしましょう。