資金調達

カード選び

資金ショートが近づき、周りから「破産しかない」と言われてます。本音では破産したくないけど、他にどのような選択肢があるのか分からないです。

銀行返済や取引先への支払いが厳しく、このまま事業を続けていいのか判断できないです。

倒産する前に何を確認すればいいのか知りたいです!

この記事では、資金ショートで破産しかないと言われた時に確認すべき選択肢と、倒産前に見直すべきポイントについて解説します。

資金ショートが近づくと、周りから「もう破産しかない」と言われることがあります。

銀行返済や取引先への支払いが厳しくなり、手元資金も少なくなってくると、「本当に会社を続けられるのか」と不安になる経営者の方も多いはずです。

たしかに、資金ショートを放置すれば、倒産リスクは高くなります。

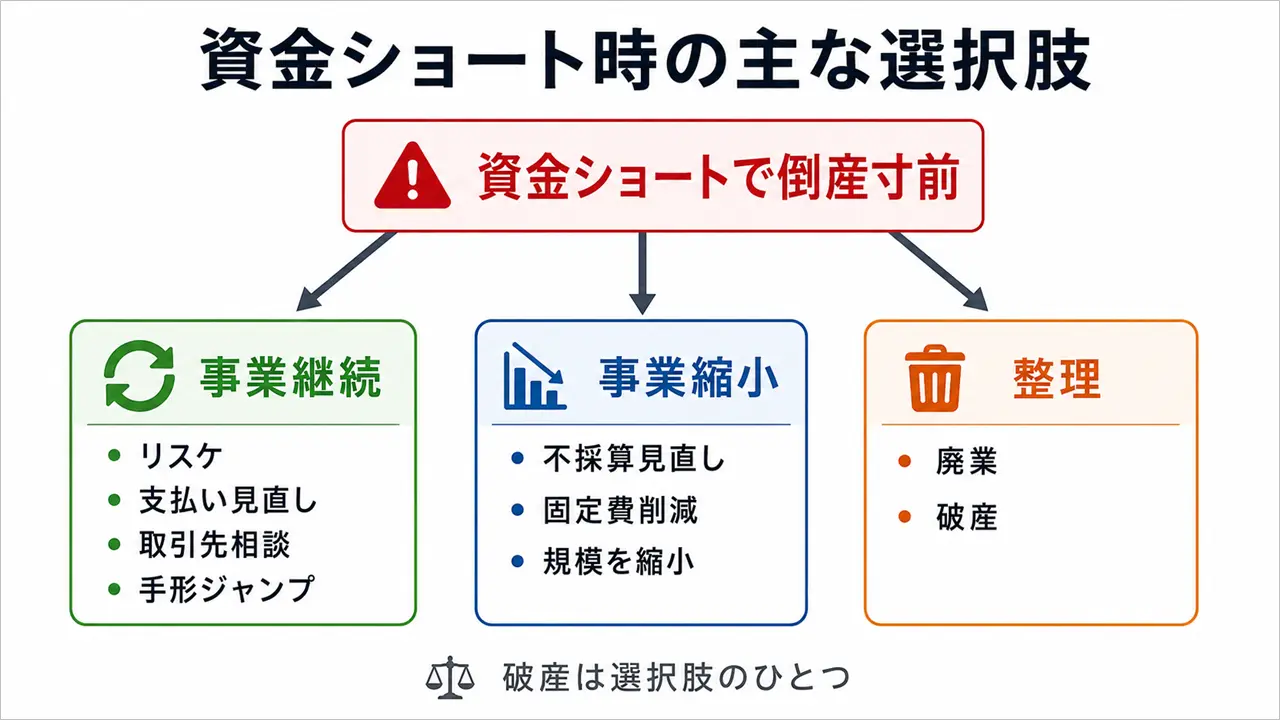

しかし、資金ショートで倒産寸前だからといって、必ず破産しなければならないわけではありません。

会社の状況によっては、銀行返済のリスケジュール、支払い条件の見直し、取引先への相談、事業縮小など、破産以外の選択肢を検討できるケースもあります。

大切なのは、「破産しかない」と言われた段階で思考停止しないことです。

この記事では、資金ショートで破産しかないと言われた時に確認すべき選択肢と、倒産前に見直すべきポイントについて解説します。

資金ショートが近づくと、「もう破産しかない」と考えてしまう経営者の方は少なくありません。

実際、手元資金が足りず、銀行返済や取引先への支払いができない状況になれば、会社の存続は非常に厳しくなります。

周囲の人から「破産した方がいい」「もう続けるのは無理だ」と言われることもあるでしょう。

しかし、資金ショートで倒産寸前だからといって、必ず破産しなければならないわけではありません。

破産は選択肢のひとつではありますが、最初から唯一の選択肢として考える必要はありません。

まず前提として、破産が必要になるケースはあります。

たとえば、事業を続けても赤字が広がるだけで、今後の入金見込みもなく、支払いを調整しても資金繰りが回らない場合です。

このような状態で無理に事業を続けると、取引先や従業員、関係者にさらに迷惑をかけてしまう可能性があります。

また、経営者自身が精神的に限界を迎えている場合もあります。

事業を続けることだけが正解ではありません。

破産によって負債を整理し、生活や人生を立て直す選択肢が必要になる場面もあります。

ただし、破産を決める前に確認すべきことがあります。

それは、本当に破産以外の選択肢が残っていないのかという点です。

資金ショート寸前の会社でも、状況によっては以下のような対応を検討できることがあります。

もちろん、すべての会社で実行できるわけではありません。

取引先との関係性、金融機関の対応、手元資金、今後の売上見込み、本業の利益状況によって、取れる選択肢は変わります。

しかし、何も確認しないまま「破産しかない」と決めてしまうのは早すぎます。

資金ショート寸前になると、経営者は冷静な判断が難しくなります。

目の前の支払いに追われ、銀行や取引先からの連絡に不安を感じ、周囲から「破産しかない」と言われると、その言葉に引っ張られてしまうこともあります。

しかし、まだ何も試していない段階で破産を決める必要はありません。

これらを確認する前に破産を決めてしまうと、本来は残せたはずの会社を失ってしまう可能性があります。

破産を否定する必要はありません。

ただし、破産は最後の選択肢として考えるべきです。

まずは現状を整理し、破産以外に検討できる選択肢がないかを確認することが大切です。

資金ショートが迫っている時に、周囲から「破産しかない」と言われると、経営者は強い不安を感じます。

特に、顧問税理士や弁護士、経理担当者など、普段から会社の状況を知っている人に言われると、「やはり破産するしかないのか」と思ってしまうかもしれません。

もちろん、専門家の意見を聞くことは大切です。

ただし、その意見が本当に会社の状況を整理したうえでの判断なのかは、冷静に確認する必要があります。

「破産しかない」と言われた時に確認すべきことは、以下の4つです。

まず確認すべきなのは、破産以外の選択肢を検討したうえで「破産しかない」と言われているのかどうかです。

資金ショート寸前の会社でも、状況によっては破産以外の方法を検討できることがあります。

たとえば、銀行返済のリスケジュール、支払い条件の見直し、取引先への相談、事業縮小、廃業などです。

もちろん、これらを検討した結果、破産を選んだ方がよいケースもあります。

問題なのは、他の選択肢を十分に確認しないまま、最初から破産ありきで話が進んでしまうことです。

破産は会社を整理するための重要な選択肢です。

しかし、すべての会社にとって最初に選ぶべき方法とは限りません。

「破産しかない」と言われた時は、まず他の選択肢をどこまで検討したのかを確認することが大切です。

次に確認すべきなのは、会社の数字を見たうえで判断されているかどうかです。

資金ショート寸前の会社を判断するには、感覚だけでは足りません。

最低限、以下のような資料を確認する必要があります。

これらを確認しないまま、「資金が足りないから破産しかない」と判断するのは危険です。

資金が足りない原因が、単なる一時的な入金ズレなのか、本業の赤字なのか、借入返済の負担なのかによって、取るべき対応は変わります。

一時的な資金不足であれば、支払い条件の調整やリスケジュールで乗り切れる可能性があります。

一方で、本業の赤字が続き、今後も改善の見込みがない場合は、事業継続そのものを見直す必要があります。

だからこそ、破産を判断する前に、まず数字で現状を確認することが重要です。

資金ショート寸前の会社では、取引先や金融機関との調整が重要になります。

たとえば、以下のような相談です。

もちろん、すべての相談が通るわけではありません。

相手にも事情がありますし、会社の信用状況によっては断られることもあります。

しかし、まだ相談していない段階で「どうせ無理」と決めつけてしまうのは早いです。

特に、長年取引がある相手であれば、事情を説明することで一定の猶予をもらえるケースもあります。

資金ショートを避けるためには、早めに相談することが大切です。

支払い期日ギリギリになってから相談すると、相手も対応しにくくなります。

破産を決める前に、調整できる相手がいないかを確認しておきましょう。

最後に大切なのは、経営者本人が納得できる判断になっているかどうかです。

破産は、会社にとって非常に大きな決断です。

従業員、取引先、金融機関、家族、経営者自身の生活にも影響します。

周囲から強く勧められたからといって、経営者本人が納得できていないまま決めると、後悔が残る可能性があります。

もちろん、感情だけで事業を続けるのは危険です。

しかし、十分に確認もせず、行動もせず、周囲の空気に流されて破産を決めるのも危険です。

「本当に他の選択肢はないのか」

「まだ相談できる相手はいないのか」

「現状を数字で確認できているのか」

「事業を続けた場合と整理した場合の違いを理解できているのか」

これらを確認したうえで判断することが大切です。

破産を選ぶにしても、納得して選ぶのと、流されて選ぶのでは意味が違います。

資金ショート寸前の場面こそ、焦らず一度立ち止まり、判断材料を整理することが重要です。

資金ショート寸前になると、「もう資金が足りない=終わり」と考えてしまいがちです。

しかし、会社の状況によっては、破産以外にも検討できる選択肢があります。

もちろん、すべての方法が使えるわけではありません。

手元資金、借入状況、取引先との関係、本業の利益状況によって、取れる対応は変わります。

それでも、何も確認せずに破産を決めるよりは、まず選択肢を整理した方が冷静に判断できます。

資金ショート寸前の会社が検討すべき主な選択肢は、以下の6つです

借入金の返済が資金繰りを圧迫している場合は、銀行返済のリスケジュールを相談する方法があります。

リスケジュールとは、毎月の元金返済を一時的に減額、または猶予してもらうことです。

たとえば、毎月100万円の元金返済がある会社であれば、その返済を一時的に止めるだけでも、手元資金の流出を大きく減らせます。

資金ショート寸前の会社にとって、毎月の返済負担を軽くできるかどうかは非常に重要です。

もちろん、リスケジュールをすれば新規融資は受けにくくなります。

金融機関との関係にも影響します。

しかし、無理に返済を続けて資金ショートするよりも、早めに相談した方が会社を残せる可能性は高くなります。

特に、本業では利益が出ているのに借入返済が厳しい会社は、リスケジュールによって資金繰りを立て直せるケースがあります。

資金ショート寸前の会社では、すべての支払いを予定通りに行うことが難しくなります。

この時に重要なのが、支払いの優先順位を見直すことです。

手元資金が限られているにもかかわらず、何となく目の前の支払いから順番に払ってしまうと、本当に守るべき支払いに資金を回せなくなる可能性があります。

たとえば、以下のような支払いがあります。

どの支払いを優先すべきかは、会社の状況によって異なります。

ただ、事業継続を考えるのであれば、止まると事業に大きな影響が出る支払いを優先して考える必要があります。

「払えるものから払う」のではなく、「会社を残すために何を優先するか」という視点で整理することが大切です。

取引先への支払いが厳しい場合は、支払い条件の調整を相談する方法があります。

たとえば、支払い日の延期、分割払い、手形ジャンプなどです。

もちろん、取引先にとっても資金繰りがありますから、こちらの都合だけで支払いを延ばしてもらえるわけではありません。

しかし、長年取引がある相手や、今後も取引を続けたい相手であれば、事情を説明することで相談に応じてもらえるケースもあります。

大切なのは、支払い期日ギリギリになってから相談しないことです。

直前になって「払えません」と伝えられると、取引先も対応が難しくなります。

早めに事情を説明し、いつなら支払えるのか、今後の取引をどう続けるのかを伝えることが重要です。

資金ショートの原因が赤字事業や固定費にある場合は、不採算事業や固定費の見直しが必要です。

売上がある会社でも、利益が残らなければ資金繰りは改善しません。

むしろ、売上を増やすほど仕入れや外注費、人件費が先に出ていき、資金繰りがさらに厳しくなることもあります。

特に確認すべきなのは、以下のような項目です。

資金ショート寸前の会社では、売上を守ることよりも、現金が残る形に変えることが重要です。

売上規模を落としてでも、資金流出を減らした方が会社を残せるケースもあります。

会社全体を今の規模で維持するのが難しい場合は、事業を縮小して会社を残す選択肢もあります。

たとえば、採算の悪い取引をやめる、赤字部門を閉じる、従業員数を見直す、事務所を縮小するなどです。

経営者としては、売上規模を落とすことに抵抗があるかもしれません。

しかし、資金繰りが厳しい時に大切なのは、売上の大きさではなく、手元に現金が残るかどうかです。

売上が大きくても、毎月資金が減っていく会社は危険です。

一方で、売上が小さくなっても、利益と現金が残る形に変えられれば、事業を続けられる可能性があります。

資金ショート寸前の会社は、今までと同じ形で続けることにこだわりすぎない方が良いです。

会社を残すために、あえて小さくするという判断も必要になります。

ここまでの選択肢を検討しても、事業継続が難しい場合は、廃業や破産を含めて整理する必要があります。

ただし、廃業と破産は同じではありません。

会社をたたむ場合でも、資産を売却し、債務や支払いを整理できるのであれば、破産せずに廃業できるケースもあります。

一方で、債務超過が大きく、支払いの見込みが立たない場合は、破産を含めた法的整理を検討する必要があります。

破産は避けたい選択肢かもしれません。

しかし、事業を続けることで赤字が広がり、関係者への迷惑が大きくなる場合は、早めに整理した方が良いケースもあります。

大切なのは、破産を最初から決めることではありません。

事業継続、縮小、廃業、破産などの選択肢を並べたうえで、会社と経営者にとって現実的な判断をすることです。

ここからは、実際に資金ショート寸前まで追い込まれ、一度は破産を覚悟したものの、最終的に破産を回避できた会社の事例を紹介します。

この事例は、特別な資金調達に成功した話ではありません。

また、劇的に売上が伸びた話でもありません。

ポイントは、破産を決める前に取引先へ相談し、支払い条件を調整できたことです。

資金ショート寸前の会社では、経営者自身も周囲の関係者も冷静さを失いやすくなります。

だからこそ、「本当に破産しかないのか」を確認することが重要です。

この事例の対象企業と登場人物の概要は、以下のとおりです。

この会社は、一定の売上はあるものの資金繰りが厳しくなり、額面800万円の手形を決済できない状況に追い込まれていました。

手形が決済できなければ、資金ショートを起こし、倒産扱いになる可能性があります。

経営者の方も、かなり悩んだ末に相談してこられました。

事前に直近の試算表や支払い予定表などを確認したところ、会社全体がすぐに破産しなければならない状態には見えませんでした。

大掛かりな再建策を取らなくても、取引先に手形ジャンプを相談できれば、当面の資金ショートは回避できる可能性があると感じました。

手形ジャンプとは、手形の支払期日を延ばしてもらうことです。

もちろん、相手が応じてくれなければ成立しません。

しかし、この会社の場合は、取引先との関係や事業の状況を考えると、交渉する価値は十分にありました。

その後、会社で打ち合わせを行うことになりました。

同席したのは、社長、経理担当者、顧問税理士、顧問弁護士、筆者です。

本来の目的は、資金ショートをどう回避するかを話し合うことでした。

そこで、事前に確認した資料や社長から聞いた状況をもとに、取引先へ手形ジャンプを相談する方法を提案しました。

しかし、同席していた専門家の方々からは、強い反対意見が出ました。

主な意見は、次のような内容です。

もちろん、これらの懸念はまったく的外れではありません。

手形ジャンプを依頼すれば、取引先との関係に影響が出る可能性はあります。

信用不安が広がるリスクもあります。

しかし、まだ取引先に相談すらしていない段階で、「どうせ無理」と決めつけて破産に進むのは早いと感じました。

資金ショート寸前の場面では、リスクのない選択肢はほとんどありません。

それでも、会社を残したいのであれば、実際に交渉できる余地があるのかを確認する必要があります。

打ち合わせが進むにつれて、話の流れは少しずつ変わっていきました。最初は「どうすれば資金ショートを回避できるか」という話し合いでした。しかし、いつの間にか「いつ破産するのか」という話に変わっていきました。

まだ取引先へ手形ジャンプの相談はしていません。金融機関や関係先との調整をすべて試したわけでもありません。

それにもかかわらず、破産を前提にした話が進んでいったのです。

社長自身は、本音では破産を望んでいませんでした。「取引先や施主に迷惑をかけたくない」、「できることなら事業を続けたい」そのような気持ちを持っていました。

しかし、周囲から破産をすすめられ続けるうちに、「やはり破産するしかないのか」と気持ちが傾いていきました。

資金ショート寸前の経営者は、精神的に追い込まれています。

その状態で周囲から強く言われると、冷静な判断が難しくなります。

だからこそ、破産を決める前に「まだ試していないことはないか」を確認する必要があります。

その後、社長は支払い期日ギリギリまで悩んだそうです。

破産するのか。

それとも、取引先に手形ジャンプを相談するのか。

最終的に社長は、「何も行動していないのに諦めることはできない」と考え、取引先へ相談に行きました。

結果として、取引先は手形ジャンプを了承してくれました。

しかも、厳しく拒絶されたわけではなく、「もっと早く相談してほしかった」と言われたそうです。

もちろん、すべての取引先がこのように対応してくれるわけではありません。

手形ジャンプを依頼すれば、信用を失う可能性もあります。

しかし、このケースでは、長年の取引関係や社長の説明によって、相手が応じてくれました。

重要なのは、実際に相談してみるまで結果は分からないということです。

机上で「無理だ」と決めつけていたら、この会社は破産していた可能性があります。

結果として、この会社は破産せずに事業を続けることができました。

取引先との関係も完全に壊れたわけではなく、その後も事業は継続できています。

この事例から分かるのは、破産を否定すべきということではありません。

本当に事業継続が難しい場合は、破産を選ぶべき場面もあります。

しかし、何も試していない段階で破産を決めるのは早いということです。

資金ショート寸前になると、周囲の人も不安になります。

専門家であっても、リスクを避けるために破産をすすめることがあります。

もちろん、それが正しいケースもあります。

ただ、経営者自身が会社を残したいと考えているなら、破産を決める前に確認すべきことはあります。

取引先に相談できないか。

金融機関にリスケジュールを依頼できないか。

支払いの優先順位を見直せないか。

事業を小さくして残せないか。

こうした選択肢を確認したうえで、それでも難しい場合に破産を検討しても遅くはありません。

資金ショート寸前の場面では、行動することで初めて見えてくる選択肢があります。

資金ショート寸前になると、どうしても目の前の支払いに意識が向きます。

「明日の支払いをどうするか」

「今月の返済をどうするか」

「取引先に何と言えばいいのか」

このような不安で頭がいっぱいになるはずです。

しかし、破産するかどうかを判断するには、目の前の支払いだけを見ていても不十分です。

会社全体の資金状況を整理し、今後も事業を続けられる可能性があるのかを確認する必要があります。

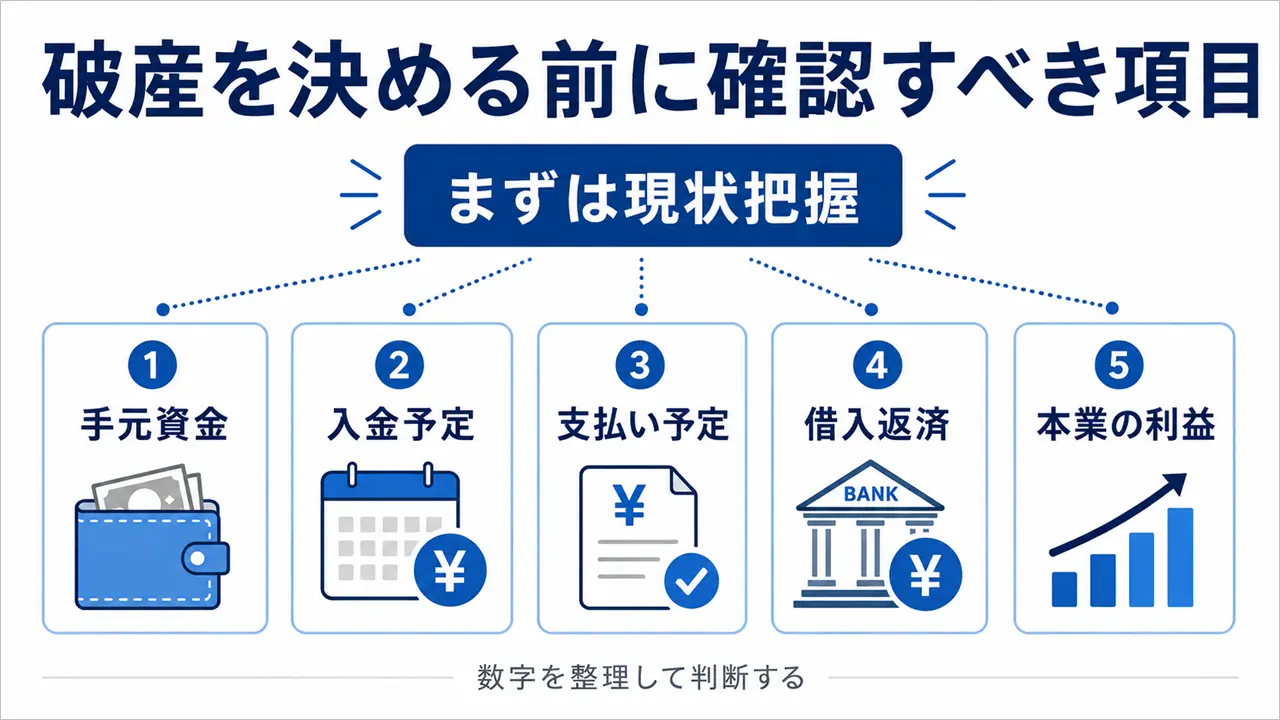

破産を決める前に確認すべき項目は、以下の5つです。

まず確認すべきなのは、今すぐ使える手元資金です。

銀行口座にいくら残っているのか。

現金はいくらあるのか。

すぐに使える資金がどれくらいあるのかを確認します。

資金ショート寸前の会社では、売上や利益よりも、まず現金の残高が重要です。

損益計算書上では利益が出ていても、現金が足りなければ支払いはできません。

逆に、赤字であっても、手元資金に余裕があれば、すぐに資金ショートするとは限りません。

破産を検討する前に、まずは現在使える資金を正確に把握しましょう。

次に確認すべきなのは、直近の入金予定です。

売掛金の入金予定、請求済みの売上、回収見込みのある資金などを整理します。

ここで重要なのは、帳簿上の売掛金ではなく、実際に入金される可能性が高い金額を見ることです。

売掛金があっても、入金日が先であれば、目の前の支払いには使えません。

また、回収が遅れている売掛金や、入金が不確実な売掛金をあてにして資金繰りを組むのは危険です。

資金ショート寸前の時は、希望的観測ではなく、現実的に入ってくるお金を確認する必要があります。

「いつ、いくら入るのか」を整理することで、どの支払いに資金を回せるのかが見えてきます。

手元資金と入金予定を確認したら、次に直近1〜3か月の支払い予定を整理します。

資金ショートが近い会社では、今日明日の支払いだけでなく、少なくとも1〜3か月先まで見ておく必要があります。

確認すべき支払いは、たとえば以下のようなものです。

これらを支払い先ごとに整理し、支払日と金額を一覧化します。

一覧にすると、どの時点で資金が足りなくなるのかが見えてきます。

また、すべてを予定通りに払えない場合でも、どの支払いを優先すべきかを考えやすくなります。

資金ショート寸前の場面では、何となく支払うのではなく、支払い予定を見える化することが重要です。

借入金の返済負担も必ず確認します。

特に、毎月の元金返済が資金繰りを圧迫している会社では、借入返済を通常通り続けることが資金ショートの原因になっている場合があります。

確認すべき項目は、以下のとおりです。

本業で利益が出ているにもかかわらず、借入返済が厳しくて資金が足りない場合は、リスケジュールを検討する余地があります。

一方で、本業が赤字で、返済を止めても資金繰りが回らない場合は、事業そのものの見直しが必要です。

借入金が多いから破産、という単純な話ではありません。

大切なのは、現在の返済負担を軽くした場合に、会社の資金繰りが回るのかどうかです。

最後に確認すべきなのは、本業で利益が残る見込みがあるかどうかです。

資金ショートの原因が一時的な資金不足であれば、支払い条件の調整やリスケジュールで乗り切れる可能性があります。

しかし、本業そのものが赤字で、今後も改善の見込みがない場合は、資金繰り対策だけでは限界があります。

確認すべきなのは、以下のような点です。

資金ショート寸前でも、本業に利益が残る見込みがあれば、会社を立て直せる可能性はあります。

反対に、売上を上げても赤字が広がる状態であれば、事業継続を慎重に判断する必要があります。

破産を避けたい気持ちは大切です。

ただし、現実的に事業を続けられるかどうかは、感情ではなく数字で確認する必要があります。

手元資金、入金予定、支払い予定、借入返済、本業の利益状況を整理すれば、破産以外の選択肢が残っているのかを判断しやすくなります。

資金ショート寸前になると、経営者は強い不安と焦りを感じます。

「何とか今日の支払いを済ませたい」

「とにかく資金を集めたい」

「銀行や取引先に知られたくない」

このような気持ちになるのは自然です。

しかし、焦って行動すると、かえって状況を悪化させることがあります。

資金ショート寸前の会社がやってはいけないことは、以下の4つです。

資金ショート寸前で最も避けるべきなのは、何もせずに時間だけが過ぎることです。

資金繰りが厳しくなると、現実を見るのがつらくなります。

銀行口座の残高を確認したくない。

支払い予定表を見たくない。

取引先や金融機関に連絡するのが怖い。

このような気持ちになる経営者の方は少なくありません。

しかし、何もしなければ状況は改善しません。

むしろ、支払い期日が近づくほど、取れる選択肢は少なくなります。

取引先への相談も、金融機関へのリスケジュール相談も、早い段階で動いた方が対応してもらいやすくなります。

反対に、支払い期日ギリギリになってから相談すると、相手も準備ができません。

「なぜもっと早く言ってくれなかったのか」と受け取られる可能性もあります。

資金ショート寸前の場面では、完璧な対策を考えるよりも、まず現状を整理して動き始めることが重要です。

資金ショート寸前の会社では、すべての支払いを予定通りに行うことが難しくなります。

この時に、目の前の支払いから順番に払ってしまうのは危険です。

たとえば、銀行返済を優先した結果、給与や仕入先への支払いができなくなることがあります。

逆に、取引先への支払いを優先した結果、税金や社会保険料の支払いが大きく遅れることもあります。

どの支払いを優先すべきかは、会社の状況によって異なります。

ただし、共通して言えるのは、無計画に支払いを続けると、本当に必要な資金が残らなくなるということです。

資金が限られている時ほど、支払いの優先順位を整理する必要があります。

このように分けて考えることで、限られた資金をどこに使うべきか判断しやすくなります。

資金ショート寸前の場面では、「払えるものから払う」のではなく、「会社を残すために何を優先するか」で考えることが大切です。

資金ショートが近づくと、とにかく現金を用意したくなります。

その結果、高金利の借入や条件の悪い資金調達に手を出してしまうケースがあります。

もちろん、短期的な資金調達が必要な場面はあります。

請求書カード払い、ファクタリング、ビジネスローンなども、使い方によっては資金繰り対策になります。

しかし、返済原資が見えていない状態で資金調達をしても、翌月以降の資金繰りがさらに厳しくなるだけです。

一時的に資金ショートを回避できても、その後の支払いが増えれば、再び資金不足に陥ります。

特に、以下のような状態では慎重に判断すべきです。

資金調達は、資金繰りを改善するための手段です。

しかし、根本的な資金流出を見直さないまま借入や資金調達を重ねると、問題を先送りするだけになってしまいます。

資金ショート寸前の時こそ、目先の現金だけで判断しないことが重要です。

周囲から「破産しかない」と言われ続けると、経営者自身もそのように思い込んでしまうことがあります。

もちろん、本当に破産を検討すべきケースはあります。

本業の赤字が止まらず、支払い調整をしても資金繰りが回らない場合は、早めに整理した方が良いこともあります。

しかし、破産しかないと思い込んでしまうと、本来検討できたはずの選択肢まで見えなくなります。

たとえば、以下のような選択肢です。

これらを確認しないまま破産を決めてしまうと、後から「もう少しできることがあったのではないか」と後悔する可能性があります。

破産は悪い選択肢ではありません。

状況によっては、経営者や関係者を守るために必要な選択肢です。

ただし、破産を選ぶにしても、他の選択肢を確認したうえで判断することが大切です。

資金ショート寸前の場面では、焦りや不安から視野が狭くなりやすくなります。

だからこそ、一度立ち止まり、今できることを整理してから判断しましょう。

資金ショートで倒産寸前になると、経営者は冷静に考える余裕を失いやすくなります。

周囲から「破産しかない」と言われれば、不安になるのは当然です。

銀行返済、取引先への支払い、従業員の給与、税金や社会保険料など、目の前の支払いが迫っていれば、何から手を付ければいいのか分からなくなることもあります。

しかし、このような時こそ、まずは現状把握から始める必要があります。

破産するかどうかを判断する前に、会社の資金繰り、支払い予定、入金予定、借入状況、本業の利益状況を整理しなければ、正しい判断はできません。

資金ショートで倒産寸前だからといって、必ず破産しなければならないわけではありません。

一方で、無理に事業を続ければ、さらに状況が悪化するケースもあります。

だからこそ、感情だけで判断するのではなく、数字と状況を整理したうえで、現実的な選択肢を確認することが大切です。

まず確認すべきなのは、以下のような項目です。

これらを整理すると、今すぐ破産を検討すべきなのか、リスケジュールや支払い条件の調整で乗り切れる可能性があるのか、事業を縮小して会社を残せるのかが見えてきます。

資金ショート寸前の会社にとって、一番危険なのは「破産しかない」と思い込んで、他の選択肢を確認しないまま決断してしまうことです。

もちろん、破産が必要なケースはあります。

しかし、破産は会社と経営者にとって大きな決断です。

だからこそ、選択肢を確認したうえで、納得して判断することが重要です。

本記事で紹介した事例のように、周囲から破産をすすめられていた会社でも、実際に取引先へ相談したことで資金ショートを回避できたケースがあります。

すべての会社が同じようにうまくいくわけではありません。

それでも、何も試していない段階で諦める必要はありません。

資金ショートが近づいている時は、まず会社の現状を整理し、使える選択肢を確認してください。

そのうえで、事業継続、事業縮小、廃業、破産のどれが現実的なのかを判断することが大切です。

「破産しかない」と言われたとしても、すぐに結論を出す必要はありません。

まずは現状把握を行い、本当に他の選択肢が残っていないのかを確認しましょう。

資金ショートで倒産寸前になると、周囲から「破産しかない」と言われることがあります。

たしかに、会社の状況によっては破産を検討すべきケースもあります。

しかし、資金ショートしたからといって、必ず破産しなければならないわけではありません。

銀行返済のリスケジュール、取引先への支払い条件の相談、手形ジャンプ、事業縮小など、会社の状況によっては破産以外の選択肢を検討できるケースもあります。

大切なのは、「破産しかない」と言われた段階で思考停止しないことです。

手元資金、入金予定、支払い予定、借入返済、本業の利益状況を整理すれば、事業継続、事業縮小、廃業、破産のどれを選ぶべきか判断しやすくなります。

破産を選ぶにしても、他の選択肢を確認したうえで判断することが大切です。

まずは会社の現状を整理し、倒産前に確認できる選択肢が残っていないかを冷静に見直しましょう。

ちなみに筆者は、色々な企業から資金繰りや事業再生に関するご相談を受けておりますが、破産を勧めたケースは以下の記事で解説している2つしかありません。

いろいろな専門家の意見を聞くことは大事だと思いますが、まずは経営者の方が十分な情報と知識をもって、焦らずに冷静に判断を下すことが経営危機場面では非常に重要なのです。