資金調達

カード選び

個人事業主が利用できるビジネスローンを教えてください。

本記事では、こういった要望にお答えします。

なお、本記事の筆者は、2009年から現在まで中小企業の資金繰り改善コンサルタントとして活動しており、年商数百万の個人事業主から年商10億円以上の企業まで、幅広く対応してきました。

こういった経験をもとに、本記事では、個人事業主向けビジネスローンの情報をまとめました。

ビジネスローンの利用を検討している方は、ぜひ本記事を参考にしてみてください。

最初に、個人事業主向けビジネスローンの注意点を解説します。

個人事業主向けビジネスローンの注意点は下記2つです。

上記のとおり。

原則、個人事業主は総量規制の対象となるため、年収(事業所得)の3分の1を超える貸付けは禁止されています。

ただし、事業実績や事業計画などに基づいて借入総額の返済が合理的に見込まれるなど、返済能力があると認められる場合、「顧客の利益の保護に支障を生じることがない契約」として、3分の1を超えて例外的に借入れすることができます(総量規制の「例外貸付け」)。

そのため、年収(事業所得)を超える借入は可能ではあるのですが、実際は総量規制と同水準で審査されます。

個人事業主は例外貸付けにより、事業実績や事業計画に基づいて年収を超える借入は可能とされていますが、実務上の審査は異なります。

個人事業主の事業所得と個人の所得は実態としてはほとんど変わらないため、実務上、総量規制と同程度の水準で貸付限度額の審査が行われます。

現在、個人のカードローンやキャッシングを利用していたり、総量規制の水準(年収の3分の1)の残債があると、審査に不利です。

個人事業主は例外貸付けがあるとはいえ、基本的には年収(事業所得)を超える借入は簡単ではないのでご注意ください。

ビジネスローンはやり方を間違えると資金調達できない時があります。

決算が黒字で税金滞納が無く、事業規模的に200~4,00万円ぐらい調達できてもおかしくないのに、やり方をミスったばかりに、

など、思うように資金調達できなかったり、審査落ちすることがあります。

適当に申し込むと後々苦労しますので、下記ポイントを抑えたうえでビジネスローンに申し込みましょう。

詳しくは別記事の「ビジネスローンの複数申し込みはできる?【可能だけど多重に注意】」をどうぞ。

以上が個人事業主向けビジネスローンの注意点です。続いて、個人事業主向けビジネスローンの審査のポイントを紹介していきます。

個人事業主向けビジネスローンの審査のポイントは下記3つです。

上記のとおり。

個人事業主がビジネスローンを申し込む際、以下の資料が必要になります。

上記の書類は業歴が1年以上ないと作成できません。

書類が作成できなければ申し込み自体できません。

赤字の内容にもよりますが、基本的に赤字決算だと審査に通りにくくなります。

ただし、本業に収益力はあるものの、下記いずれかの原因で赤字になってしまった場合、

赤字決算でもビジネスローンの審査にとおる場合があります。

ビジネスローンは個人信用情報がブラックだと審査に通りません。

など、上記項目に一つでも該当すると、ビジネスローンの審査に通りません。

以上が個人事業主向けビジネスローンの審査のポイントです。続いて、個人事業主向けビジネスローン3選を紹介します。

個人事業主向けビジネスローン3選は下記のとおりです。

上記のとおり。

AGビジネスサポートは、最大1,000万円の借入が可能なビジネスローンです。AGビジネスサポート株式会社がサービス提供しています。

公式サイト AGビジネスサポート![]()

審査も早く、最短即日融資も可能なので、急な資金ニーズにも対応できます。大手消費者金融のグループ会社なので安心です。提携ATMは、セブン銀行、アイフル、東京スター銀行(借入のみ)の3社で、24時間365日借入・返済が可能です。

| 融資対象者 | 個人事業主(69歳まで) |

|---|---|

| 融資限度額 | 50万円~1,000万円 |

| 金利 | 3.1%~18.0% |

| 融資スピード | 最短即日 |

| 返済期間 | 元利均等返済:最長5年(60回以内) 元金一括返済:最長1年(12回以内) |

| 担保 | 不要 |

| 保証人 | 原則不要 |

公式サイト AGビジネスサポート![]()

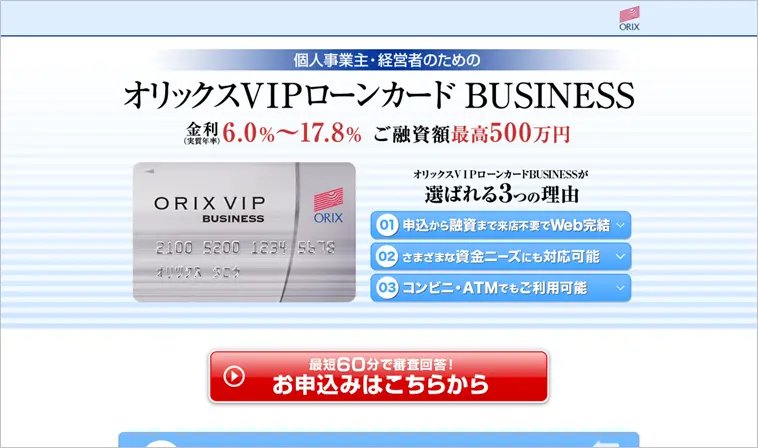

オリックスVIPローンカードBUSINESSは、最大500万円までの借入が可能なローンカード型ビジネスローンです。オリックスクレジット株式会社がサービス提供しています。

公式サイト オリックスVIPローンカードBUSINESS

午前中にWebで申し込みを行えば午後には審査結果が分かり、当日融資を実行してくれるため、急な資金ニーズにも対応できます。コンビニATM(セブンイレブン・ローソン・ファミリーマート)で24時間365日、借入・返済できるので使い勝手が良いです。

| 融資対象者 | 個人事業主(業歴1年以上) |

|---|---|

| 融資限度額 | 50万~500万円 |

| 金利 | 6.00%~17.80% |

| 融資スピード | 最短当日 |

| 返済期間 | リボルビング払い:利用内容による 元金一括返済:28日~61日 |

| 担保 | 不要 |

| 保証人 | 不要 |

公式サイト オリックスVIPローンカードBUSINESS

PayPay銀行ビジネスローンは、最大1,000万円の融資が可能な融資枠型のビジネスローンです。融資枠型なので、枠内であれば何時でも何度でも借入できます。

提携ATMが多く、大手コンビニ3社のATMであれば、手数料無料の入出金が可能です。

公式サイト PayPay銀行ビジネスローン

PayPay銀行に口座を開設していれば最短翌営業日には審査結果が分かり、審査後すぐに利用できます。口座開設していない方は口座開設とビジネスローンの申し込みを同時に行う必要があるため、申し込みに時間がかかります。

ですので、PayPay銀行の口座をお持ちでない方は、「PayPay銀行(ビジネスアカウント)」で先に口座を開設しておくといいですよ。

| 融資対象者 | 個人事業主 |

|---|---|

| 融資限度額 | 10万円~1,000万円 |

| 金利 | 1.80%~13.80% |

| 融資スピード | 最短翌営業日 |

| 返済期間 | リボルビング払い:利用内容による |

| 担保 | 不要 |

| 保証人 | 不要 |

公式サイト PayPay銀行ビジネスローン

以上、個人事業主向けのビジネスローン3選でした。

ビジネスローンは銀行/公的機関の融資と比べて金利は高いですが、銀行に追加融資を断られたり、急な資金ニーズが発生して銀行から調達していたら間に合わないという方には、ビジネスローンは強い味方です。

銀行/公的機関の資金調達が難しい時や、時間的に間に合わないと時はビジネスローンの利用を検討しましょう。