資金調達

カード選び

なぜ同じような売上なのに、資金繰りが苦しい会社と余裕がある会社があるのだろう…。

売上はあるのにお金が残らない原因は、経営者の考え方にもあるのではないか。

自分も知らないうちに資金繰りを悪化させる判断をしていないか確認したい。

この記事では、資金繰りが悪化する社長に共通する考え方と、会社のお金を守るために見直したいポイントを解説します。

資金繰りが悪化する原因というと、売上の減少や赤字経営、売掛金の回収遅れなどを思い浮かべる方が多いと思います。

もちろん、それらも重要な原因です。しかし、実際の相談現場では、その背景にある経営者の考え方や判断が資金繰り悪化につながっているケースもあります。

同じような売上や利益でも、資金繰りに余裕がある会社と苦しい会社があります。その違いは、日々の経営判断やお金に対する考え方に表れます。

資金ショートは突然起こるものではなく、小さな判断の積み重ねによって近づいていきます。

この記事では、資金繰りが悪化する社長に共通する考え方と、会社のお金を守るために見直したいポイントについて解説します。

資金繰りが悪化する原因というと、売上の減少や赤字経営、売掛金の回収遅れなどを思い浮かべる方が多いでしょう。

もちろん、それらは資金繰り悪化の直接的な原因です。しかし、実際の相談現場では、その背景にある経営者の考え方や判断が問題になっているケースが少なくありません。

資金繰りが悪化する会社には共通した思考パターンがあります。

反対に、資金繰りに余裕がある会社は、お金が残る考え方や行動を習慣化しています。

まずは、なぜ考え方が資金繰りに大きな影響を与えるのかを見ていきましょう。

会社のお金は、日々の経営判断の積み重ねによって増減します。

例えば、

といった考え方は、一見すると大きな問題には見えません。

しかし、その判断が積み重なることで、気付かないうちに会社のお金は減っていきます。

実際に資金繰りが悪化する会社の多くは、突然お金がなくなるわけではありません。

小さな判断ミスや先送りが積み重なった結果として、資金ショートに近づいていくのです。

実際に相談を受けていると、同じような売上規模や利益水準でも、資金繰りに余裕がある会社と苦しい会社があります。

その違いは業種や会社規模ではなく、経営者の判断にあることが少なくありません。

資金繰りに余裕がある会社は、

といった行動を習慣化しています。

一方で、資金繰りが苦しい会社は、

傾向があります。

こうした小さな差が積み重なり、数年後には大きな差となって現れるのです。

資金繰りの問題は、表面化した時にはすでに進行しているケースが少なくありません。

例えば、

「来月の支払いが厳しい」

という状況になった時には、その原因は数か月前の判断にあることがほとんどです。

利益率の低下、売掛金の増加、設備投資の失敗、過剰在庫など、危険信号はもっと前から現れています。

しかし、多くの経営者は問題が大きくなるまで気付きません。

その結果、資金調達や経費削減などの選択肢が限られ、対応が後手に回ってしまいます。

資金ショートを防ぐためには、問題が起きてから対応するのではなく、問題が起きる前に気付くことが重要です。

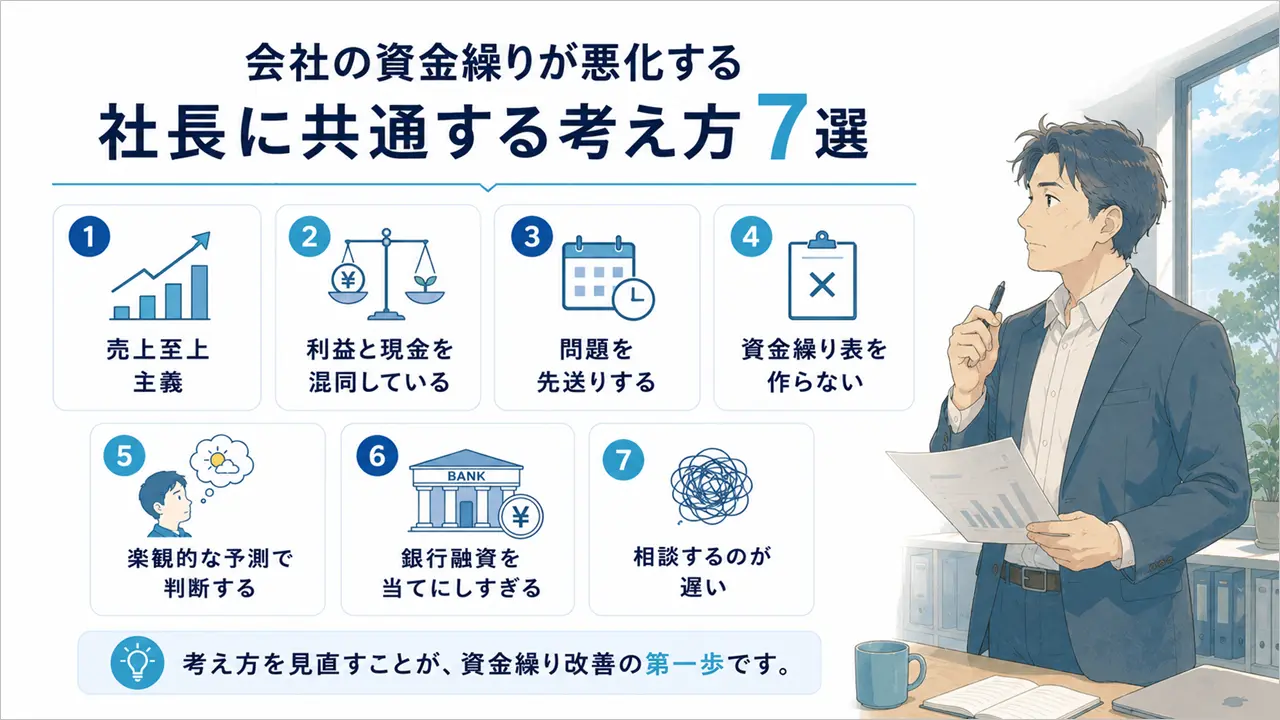

資金繰りが悪化する社長に共通する考え方は下記7つです。

上記順に解説します。

資金繰りが悪化する会社でよく見られるのが、「売上が増えれば何とかなる」という考え方です。

確かに、売上が増えれば利益が増える可能性はあります。しかし、売上が増えれば必ずお金が増えるわけではありません。

例えば、売掛金の回収が遅れていたり、利益率が低かったりすると、売上が増えても現金は増えません。

実際に相談を受けていると、売上は過去最高なのに資金繰りが苦しい会社は珍しくありません。

経営者が見るべきなのは売上だけではなく、「最終的に会社へいくらお金が残るのか」です。

利益と現金は別物です。

しかし、多くの経営者は無意識のうちに、

「利益が出ているから大丈夫」

と考えてしまいます。

例えば、利益が出ていても売掛金が増えていれば、会社に現金は入ってきていません。

また、設備投資や借入返済によって、利益が出ていても預金残高が減ることはあります。

いわゆる黒字倒産が起こるのもこのためです。

資金ショートを防ぐためには、利益だけではなく現預金の推移を見る習慣が重要です。

資金繰りが悪化する会社ほど、問題を先送りする傾向があります。

例えば、

といった危険信号が出ていても、

「来月には良くなるだろう」

と考えてしまうのです。

しかし、資金繰りの問題は時間が経てば自然に解決するものではありません。

実際に相談へ来られる方の中にも、数か月前から危険な状態だったにもかかわらず、資金ショート寸前になって初めて動き出すケースがあります。

問題は小さいうちに対処した方が選択肢も多く、結果的に会社へのダメージも少なくなります。

資金繰り表を作っていない会社も少なくありません。

預金残高だけを見て、

「今月は大丈夫そうだ」

と判断しているケースです。

しかし、資金繰りで重要なのは現在の残高ではなく、数か月後の残高です。

来月や再来月に大きな支払いがある場合、今お金があっても安心はできません。

資金繰り表を作れば、

を把握できます。

資金繰り表は、会社のお金を守るための基本的な管理ツールです。

資金繰りが苦しくなる会社ほど、楽観的な予測で経営判断をする傾向があります。

例えば、

といった前提で資金計画を立ててしまうのです。

もちろん、経営には前向きな姿勢も大切です。

しかし、資金繰りに関しては楽観論よりも現実的な予測が重要になります。

実際には入金の遅れや受注の減少など、想定どおりにいかないことも少なくありません。

資金繰り表を作る際も、売上は少なめ、支出は多めに見積もるくらいがちょうど良いでしょう。

資金繰りが悪化する会社の中には、

「いざとなれば銀行が貸してくれる」

と考えている経営者もいます。

しかし、銀行融資は困った時に必ず受けられるものではありません。

むしろ、資金繰りが悪化してからでは審査が厳しくなり、希望どおりの融資を受けられないケースもあります。

実際に相談を受けていると、

「銀行へ行けば借りられると思っていた」

という経営者の方は少なくありません。

銀行融資は、お金が必要になってから申し込むものではなく、余裕があるうちから準備しておくものです。

資金調達を銀行任せにするのではなく、自社のお金の流れを把握した上で計画的に行うことが重要です。

資金繰りが悪化する会社に共通する特徴の一つが、相談するタイミングの遅さです。

経営者の中には、

「まだ大丈夫だろう」

「何とかなるだろう」

と考え、一人で抱え込んでしまう方がいます。

しかし、資金繰りの問題は時間との勝負です。

手元資金が十分にある段階であれば、

など、多くの選択肢があります。

一方で、資金ショート直前になると選択肢は大幅に減ってしまいます。

実際に私のもとへ相談に来られる方の中にも、

「半年前に相談してくれていれば対応できた」

と思うケースは少なくありません。

資金繰りは、問題が大きくなってからではなく、小さいうちに相談することが重要です。

資金繰りが悪化する原因は、一つの大きな失敗とは限りません。

むしろ実際には、小さな判断ミスや思い込みが積み重なった結果として、お金が足りなくなるケースの方が多く見られます。

ここでは、なぜ考え方の違いが資金繰りに大きな差を生むのかを見ていきましょう。

経営判断の一つひとつは、それほど大きな問題に見えないことがあります。

例えば、

こうした判断は、一回だけであれば大きな問題にならないかもしれません。

しかし、何度も繰り返されることで会社のお金は少しずつ減っていきます。

資金繰りが苦しくなる会社は、突然失敗するのではなく、小さな問題を見過ごし続けた結果として苦しくなるケースがほとんどです。

資金ショートというと、ある日突然お金がなくなるイメージを持つ方もいるかもしれません。

しかし、実際には多くの場合で前兆があります。

例えば、

といった変化は、資金ショートが近づいているサインです。

こうした兆候に早く気付ければ対策を打てますが、見ていなければ気付くこともできません。

そのため、現預金推移や資金繰り表を定期的に確認することが重要なのです。

資金繰りの問題で最も怖いのは、気付いた時には選択肢が減っていることです。

手元資金に余裕がある段階であれば、

といった対策を落ち着いて進めることができます。

しかし、資金ショート直前になると状況は変わります。

銀行融資も難しくなり、対応できる選択肢は大幅に減少します。

実際に相談を受けていると、

「もっと早く相談していれば違う方法が取れたのに」

と思うケースは少なくありません。

だからこそ、資金繰りは問題が起きてからではなく、問題が起きる前に管理することが大切なのです。

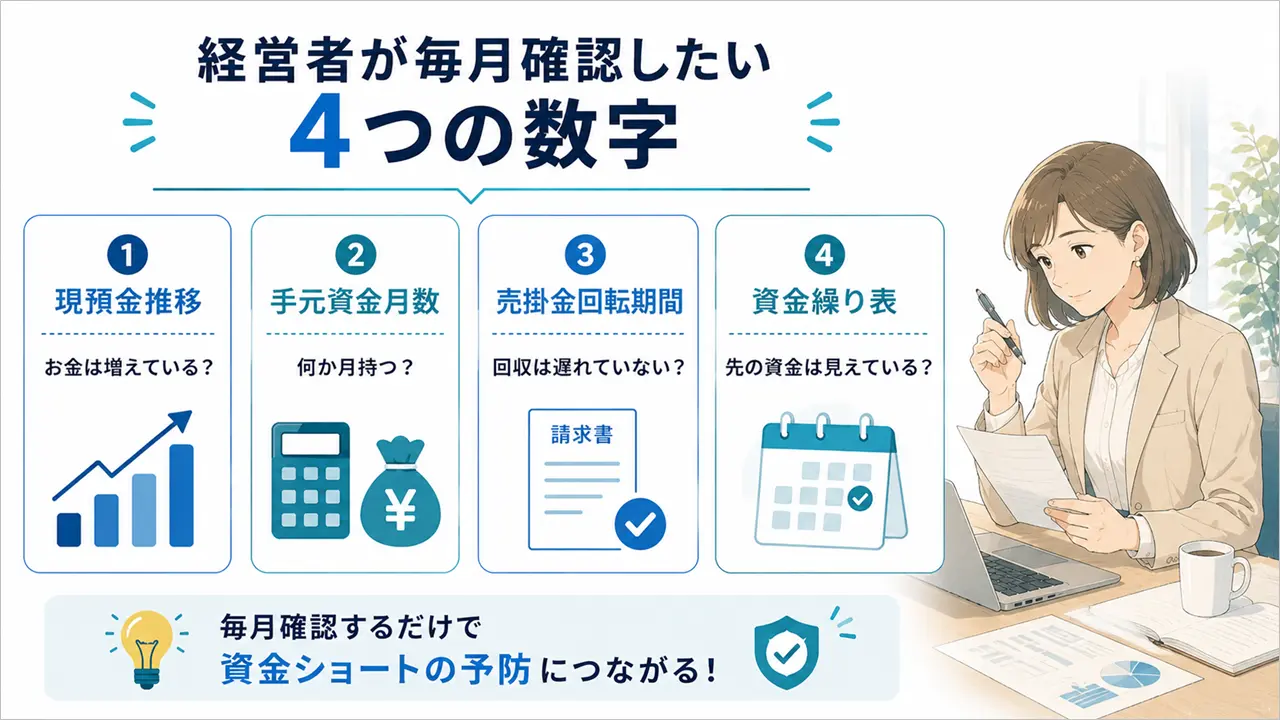

資金繰りを改善するためには、根性や気合いではなく数字を見ることが重要です。

実際に資金繰りに余裕がある会社ほど、自社のお金の流れを数字で把握しています。

ここでは、経営者が最低限確認しておきたい4つの数字を紹介します。

まず確認したいのが現預金推移です。

現預金推移とは、会社の預金残高が増えているのか、それとも減っているのかを確認するための指標です。

利益が出ていても現預金が減り続けている場合は注意が必要です。

売上や利益よりも先に、会社のお金が増えているのか減っているのかを把握する習慣を付けましょう。

現預金推移を見ることで、資金ショートの予兆にも早く気付くことができます。

手元資金月数とは、現在の預金残高で何か月分の支払いに対応できるかを示す指標です。

例えば、

であれば、手元資金は約2か月分です。

手元資金が少ない会社ほど、売上減少や入金遅延の影響を受けやすくなります。

最低でも1か月分、できれば2〜3か月分の手元資金を確保しておきたいところです。

売掛金回転期間は、売上が現金化されるまでにどれくらい時間がかかるのかを確認するための指標です。

回転期間が長くなるほど、会社のお金は売掛金として滞留します。

その結果、

という状態になりやすくなります。

売掛金回転期間が長くなっていないか、定期的に確認することが重要です。

資金繰り表は、将来のお金の流れを予測するための資料です。

現在の預金残高だけでは、数か月後の資金状況までは分かりません。

資金繰り表を作成すれば、

を把握できます。

資金繰りが悪化する会社の多くは、資金繰り表を作成していません。

反対に、資金繰りに余裕がある会社ほど先の数字を把握しています。

会社のお金を守るためにも、資金繰り表は必ず作成しておきましょう。

資金繰りが悪化していることに気付いたら、できるだけ早く行動することが重要です。

多くの経営者は、

「もう少し様子を見よう」

と考えがちですが、資金繰りの問題は時間が経つほど解決が難しくなります。

ここでは、資金繰りが苦しくなった時に最初にやるべきことを紹介します。

まず最初にやるべきことは、現状を正確に把握することです。

感覚ではなく数字で確認しましょう。

具体的には、

などを整理します。

現状が分からなければ、適切な対策も立てられません。

資金繰り表を作成し、今後数か月のお金の流れを見える化することが重要です。

資金繰りが苦しい時ほど、現実的な予測が必要になります。

例えば、

といった視点が重要です。

資金繰り表を作る際も、希望的観測ではなく現実的な数字を使いましょう。

少し厳しめに予測しておくことで、実際に問題が発生した時にも対応しやすくなります。

資金繰りの問題は、一人で抱え込まないことが大切です。

資金ショート直前になってから相談しても、取れる選択肢は限られてしまいます。

一方で、まだ手元資金に余裕がある段階であれば、

など、さまざまな対策を検討できます。

問題が小さいうちに相談することで、会社を守るための選択肢も増えるのです。

資金繰りが悪化する原因は、売上や利益といった数字だけではありません。

実際には、経営者の考え方や判断の積み重ねが、会社のお金の流れに大きな影響を与えています。

例えば、

といった考え方は、資金繰り悪化の原因になりやすい傾向があります。

資金ショートを防ぐためには、現預金推移や手元資金月数、資金繰り表などの数字を確認しながら、早めに対策を打つことが重要です。

会社のお金を守るためにも、一度ご自身の考え方や経営判断を見直してみてはいかがでしょうか。