資金調達

カード選び

黒字なのに倒産するって本当なの?

利益が出ているのに、なぜ会社のお金がなくなるのだろう…。

黒字倒産を防ぐために何を確認すればいいのか知りたい。

この記事では、黒字倒産とは何か、利益が出ているのに倒産する理由や防ぐための考え方について解説します。

会社は利益が出ていれば倒産しないと思われがちですが、実際には黒字のまま倒産することがあります。

これを黒字倒産といい、中小企業では決して珍しいことではありません。

なぜなら、利益と会社のお金の動きは別物だからです。

売上が増えていても、売掛金の回収が遅れたり、設備投資や借入返済で現金が減ったりすると、支払いができなくなってしまいます。

この記事では、黒字倒産とは何か、利益が出ているのに倒産する理由や防ぐための考え方について解説します。

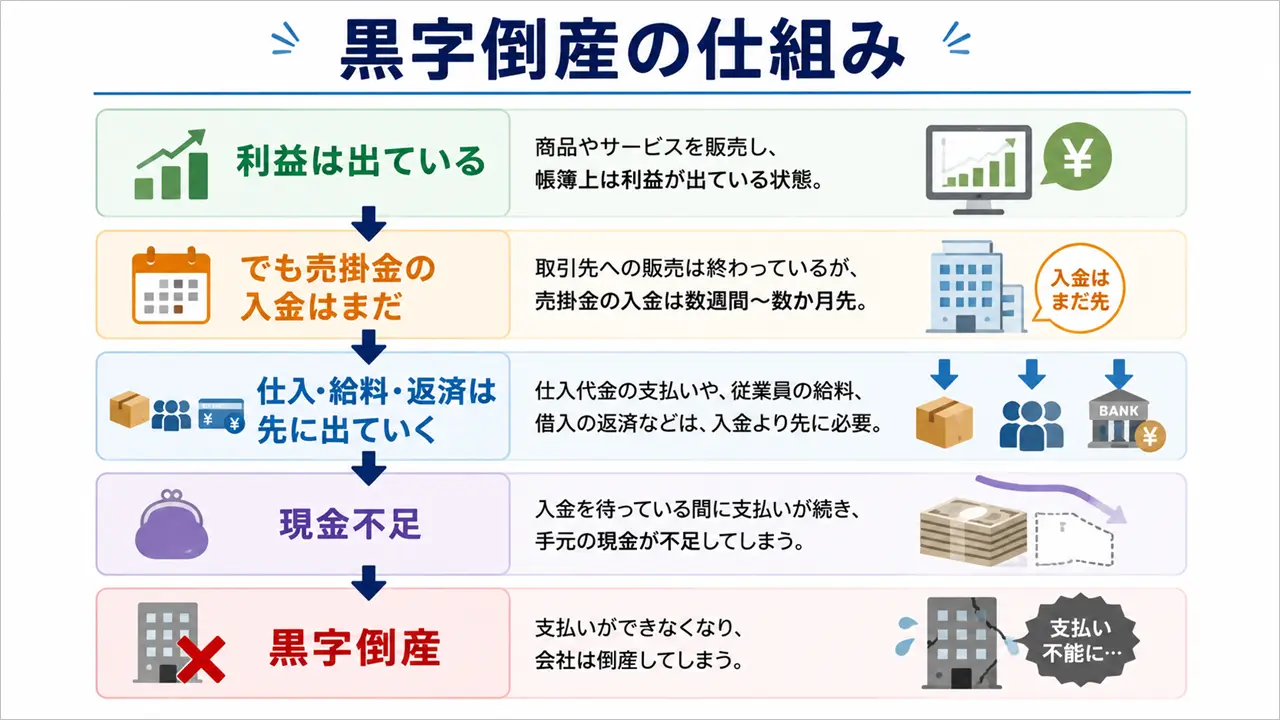

黒字倒産とは、会計上は利益が出ているにもかかわらず、支払いに必要な現金が不足して倒産してしまうことです。

「黒字なのに倒産するなんておかしい」と思うかもしれませんが、実際には中小企業でも珍しくありません。

会社は利益が出ているだけでは存続できず、支払いに必要なお金を確保できなければ事業を継続できないからです。

まずは、黒字倒産が起こる理由を理解するために、利益と現金の違いから見ていきましょう。

会社は利益が出ていても、支払いに必要なお金がなければ倒産します。

例えば、売上が順調に伸びていても、給料や外注費、仕入代金、税金などの支払い日にお金が不足すれば資金ショートが発生します。

資金ショートとは、会社のお金が尽きて支払いができなくなる状態です。

黒字倒産は、この資金ショートによって引き起こされます。

つまり、会社経営では利益だけでなく、「今使えるお金がどれだけあるか」が非常に重要なのです。

黒字倒産が起こる最大の理由は、利益と現金が一致しないことです。

例えば、100万円の商品を販売した場合でも、取引先からの入金が2か月後であれば、その時点ではまだお金を受け取っていません。

しかし会計上は売上として計上されるため、利益は増えます。

一方で、その商品を販売するために発生した仕入代金や人件費は先に支払わなければならないケースが少なくありません。

その結果、利益は出ているのに預金残高は減っていくという現象が発生します。

このように、利益と現金の動きは別々に考える必要があります。

黒字倒産は一部の特殊な会社だけに起こるものではありません。

特に中小企業は、大企業と比べて手元資金に余裕が少ないケースが多いため、売掛金の回収遅れや突発的な支払いの影響を受けやすい傾向があります。

また、売上が急増している成長企業でも黒字倒産は起こります。

売上が増えると仕入や外注費などの先行支出も増えるためです。

そのため、「利益が出ているから大丈夫」と考えるのではなく、「支払いに必要なお金は十分にあるか」という視点で会社の状態を確認することが重要です。

黒字倒産を理解するためには、「利益が出ていること」と「お金があること」は別だと理解する必要があります。

実際、多くの経営者は損益計算書の利益を重視しますが、会社を倒産させるのは利益ではなく資金不足です。

ここでは、なぜ利益が出ているのにお金がなくなるのかを具体例を交えながら解説します。

多くの企業では、商品やサービスを提供した時点で売上を計上します。

しかし、実際にお金が入金されるのは1か月後や2か月後というケースが一般的です。

例えば、100万円の仕事を受注した場合、会計上は売上100万円として処理されます。

一方で、取引先からの入金が60日後であれば、その間はお金が入ってきません。

そのため、売上や利益が増えていても、預金残高は増えないことがあります。

特に売掛金の回収サイトが長い業種では注意が必要です。

会社のお金は、売上以外にもさまざまな要因で減少します。

例えば、設備投資や借入金の返済、在庫の増加などです。

設備を購入すれば現金は減りますし、借入金の元金返済も利益には反映されません。

また、在庫を大量に仕入れれば、その分だけ現金が減少します。

このように、利益が出ていても預金残高が減少することは珍しくありません。

経営者が確認すべきなのは利益だけではなく、実際に会社に残っている現金です。

例えば、次のような会社があったとします。

一見すると利益が出ているため問題ないように見えます。

しかし、売掛金の入金が来月以降であり、今月末に支払う給料や外注費が100万円必要だった場合はどうでしょうか。

利益は出ているにもかかわらず、お金が足りないため支払いができません。

これが黒字倒産の典型例です。

利益が出ていることと、お金が手元にあることは全く別だと理解しておきましょう。

黒字倒産の原因は下記5つです。

黒字倒産は、利益が出ているにもかかわらず会社のお金が不足することで発生します。

そのため、損益計算書の利益だけを見ていても、黒字倒産を防ぐことはできません。

ここでは、それぞれの原因について詳しく解説します。

黒字倒産で最も多い原因のひとつが売掛金です。

商品やサービスを提供すると売上は計上されますが、実際にお金が入金されるのは後になります。

そのため、売上が増えていても売掛金ばかり増えている状態では、会社のお金は増えません。

また、取引先からの入金が遅れたり、支払いサイトが長かったりすると資金繰りはさらに悪化します。

売掛金が増加している場合は、売上の増加だけでなく回収状況も確認することが重要です。

売上が増えれば会社は安定すると思われがちですが、実際には逆のケースもあります。

売上が増加すると、仕入代金や外注費、人件費などの支出も増加するためです。

しかし、売上代金の入金は後になることが多く、その間の資金は会社が立て替えなければなりません。

特に建設業や製造業などは、売上増加によって資金繰りが悪化するケースが少なくありません。

このような現象は「増収倒産」と呼ばれることもあります。

在庫も黒字倒産の原因になります。

在庫は会計上では資産として扱われますが、現金ではありません。

そのため、在庫を大量に抱えると会社のお金は減少します。

また、売れ残った在庫は資金を寝かせている状態ともいえます。

特に将来の売上を見込んで過剰に仕入れを行うと、預金残高が急激に減少することがあります。

預金残高が減っている場合は、在庫の増加が原因ではないか確認してみましょう。

設備投資も黒字倒産の原因のひとつです。

例えば、機械設備や車両、店舗改装などに多額の資金を使うと、会社のお金は一気に減少します。

会計上は減価償却によって少しずつ費用化されるため、利益への影響は限定的です。

しかし、実際の支払いは一括で発生するケースも少なくありません。

利益が出ているからといって、預金残高を無視した設備投資は危険です。

借入金の元金返済は利益には反映されません。

そのため、利益が出ていても返済額が大きいと会社のお金は減少します。

例えば、毎月の返済額が50万円の場合、そのお金は預金口座から確実に減っていきます。

特にコロナ融資などで借入金が増えた企業は、返済開始後に資金繰りが悪化するケースも少なくありません。

預金残高が減り続けている場合は、借入返済が資金繰りを圧迫していないか確認することが重要です。

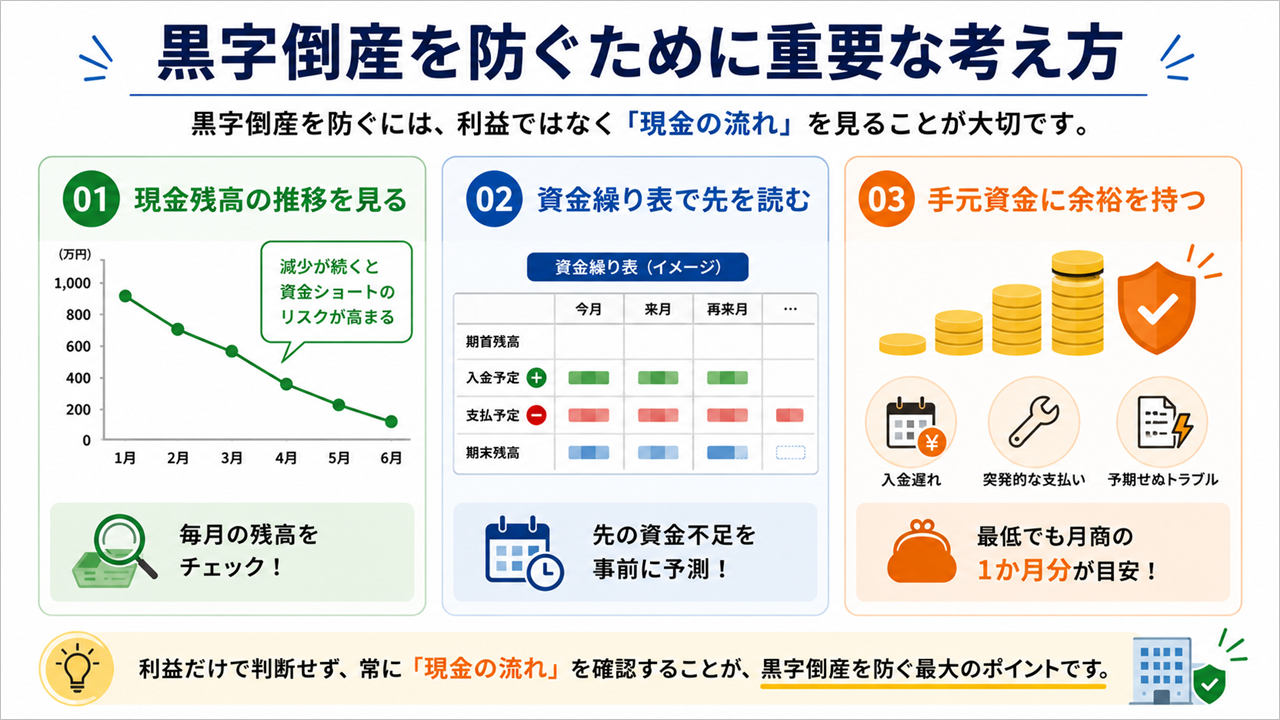

黒字倒産を防ぐためには、利益だけで会社の状態を判断しないことが重要です。

利益が出ていても、現金残高が減り続けていたり、将来の支払いに必要なお金が不足していたりすると、資金ショートする可能性があります。

黒字倒産を防ぐために重要な考え方は下記3つです。

順番に解説していきます。

黒字倒産を防ぐためには、現金残高の推移を確認することが重要です。

例えば、利益が出ていても預金残高が毎月減少している場合は注意が必要です。

利益は黒字でも、実際のお金が減り続けている可能性があります。

また、現金残高の推移を見ることで、資金ショートの予兆にも気付きやすくなります。

毎月の預金残高を記録し、お金が増えているのか減っているのかを把握しましょう。

現在の預金残高だけを見ていても、将来の資金不足は分かりません。

そこで重要になるのが資金繰り表です。

資金繰り表を作成すると、今後の入金予定や支払い予定を一覧で確認できます。

例えば、2か月後に大きな支払いが予定されている場合でも、事前に把握できれば早めに対策を検討できます。

資金ショートは突然起こるものではなく、事前に予兆が現れるケースがほとんどです。

そのため、資金繰り表を活用して将来の資金残高を予測することが重要です。

手元資金に余裕を持つことも重要です。

売掛金の入金遅れや突発的な支払いは、どの会社でも起こり得ます。

しかし、十分な手元資金があれば、一時的な資金不足に対応できます。

反対に、預金残高に余裕がない会社は、少しのトラブルでも資金ショートする可能性があります。

一般的には、最低でも月商の1か月分程度の手元資金を確保しておくと安心です。

黒字倒産を防ぐためには、利益だけでなく会社に残るお金を増やす視点も必要です。

黒字倒産は、資金ショートする前に対策できれば回避できる可能性があります。

そのため、「利益は出ているのに預金残高が減っている」「今後の支払いが厳しい」と感じた場合は、早めに行動することが重要です。

黒字倒産しそうな時の対処法は下記3つです。

順番に解説していきます。

まずは、今後の支払い予定を整理しましょう。

いつ、いくら支払う必要があるのか把握できていなければ、適切な対策は取れません。

特に確認したいのは下記のような項目です。

支払い予定を一覧化することで、本当に資金不足なのか、それとも一時的な問題なのかを判断しやすくなります。

資金繰りが厳しくなったら、早めに金融機関へ相談しましょう。

金融機関は、資金ショートしてから相談されるよりも、事前に相談される方が対応しやすいためです。

また、業績が悪化してからでは融資を受けられないケースもあります。

手元資金に余裕があるうちに相談すれば、追加融資や返済条件の見直しなどを検討できる可能性があります。

問題を先送りせず、早めに動くことが重要です。

支払いに必要な資金が不足する場合は、資金調達も検討しましょう。

資金調達の方法には、銀行融資以外にもさまざまな選択肢があります。

例えば、

などです。

ただし、高金利の商品を利用して一時しのぎを繰り返しても、根本的な解決にはなりません。

資金調達はあくまで時間を確保する手段と考え、並行して資金繰り改善にも取り組むことが重要です。

黒字倒産とは、利益が出ているにもかかわらず、支払いに必要な現金が不足して倒産してしまうことです。

会社を倒産させるのは赤字ではなく資金ショートです。

そのため、利益だけを見るのではなく、現金残高や今後のお金の流れを把握する必要があります。

黒字倒産を防ぐためには、現金残高の推移を確認し、資金繰り表で将来の資金を予測しながら、手元資金に余裕を持つことが重要です。

もし資金繰りに不安を感じている場合は、資金ショートする前に現状を把握し、早めに対策を検討しましょう。