資金調達

カード選び

今は資金繰りに困っていないが、この預金残高で本当に大丈夫なのだろうか…。

手元資金は何か月分あれば安心なのか知りたい。

資金ショートを防ぐための目安を把握しておきたい。

この記事では、会社の手元資金は何か月分必要なのか、資金ショートを防ぐための目安について解説します。

会社経営において、利益と同じくらい重要なのが手元資金です。

実際には黒字であっても、手元資金が不足すれば資金ショートを起こし、事業の継続が難しくなることがあります。

しかし、「手元資金は何か月分あれば良いのか分からない」という経営者の方も多いのではないでしょうか。

そこで本記事では、手元資金の目安や不足すると起こること、自社に必要な手元資金の確認方法について解説します。

手元資金は最低でも月商1か月分を目安に確保しておくことをおすすめします。

例えば、月商が1,000万円の会社であれば、預金残高は最低でも1,000万円程度を維持したいところです。

なぜなら、会社経営では売掛金の入金遅延や取引先の倒産、設備の故障など、予想外の出来事が発生するからです。

手元資金に余裕があれば、一時的な資金不足が発生しても慌てずに対応できます。

一方で、手元資金が少ない会社は、少しのトラブルでも資金繰りが悪化しやすくなります。

そのため、資金ショートを防ぐためにも、まずは月商1か月分を最低ラインとして考えておきましょう。

月商1か月分が目安とされる理由は、売上の入金サイクルと関係があります。

多くの中小企業では、商品やサービスを提供してから入金されるまでに1〜2か月程度かかります。

つまり、今月の売上があっても、すぐに現金が入るわけではありません。

そのため、売掛金の回収が遅れたり予定外の支払いが発生したりすると、資金繰りが一気に苦しくなることがあります。

最低でも月商1か月分の手元資金があれば、このようなトラブルが発生しても対応できる可能性が高まります。

手元資金は会社にとっての「予備資金」と考えると分かりやすいでしょう。

月商1か月分はあくまでも最低ラインです。

実際には、月商2〜3か月分程度の手元資金があると、資金繰りはかなり安定します。

例えば月商1,000万円の会社であれば、2,000万円〜3,000万円程度の預金残高が目安です。

手元資金に余裕があれば、

でも落ち着いて対応できます。

また、銀行融資を利用する際にも、手元資金に余裕がある会社の方が評価されやすい傾向があります。

そのため、可能であれば月商2〜3か月分の手元資金を目標にすると良いでしょう。

必要な手元資金は業種によって異なります。

例えば、

などは先行支出が多いため、一般的に多めの手元資金が必要です。

一方で、

など、在庫を持たない業種は比較的少ない資金でも運営しやすい傾向があります。

また、売上の変動が大きい会社や特定の取引先への依存度が高い会社も、手元資金を厚めに確保しておいた方が安全です。

大切なのは、「一般論ではなく自社にとって必要な金額はいくらか」を把握することです。

そのためにも、後述する現預金推移や資金繰り表を活用しながら、自社に適した手元資金の水準を確認していきましょう。

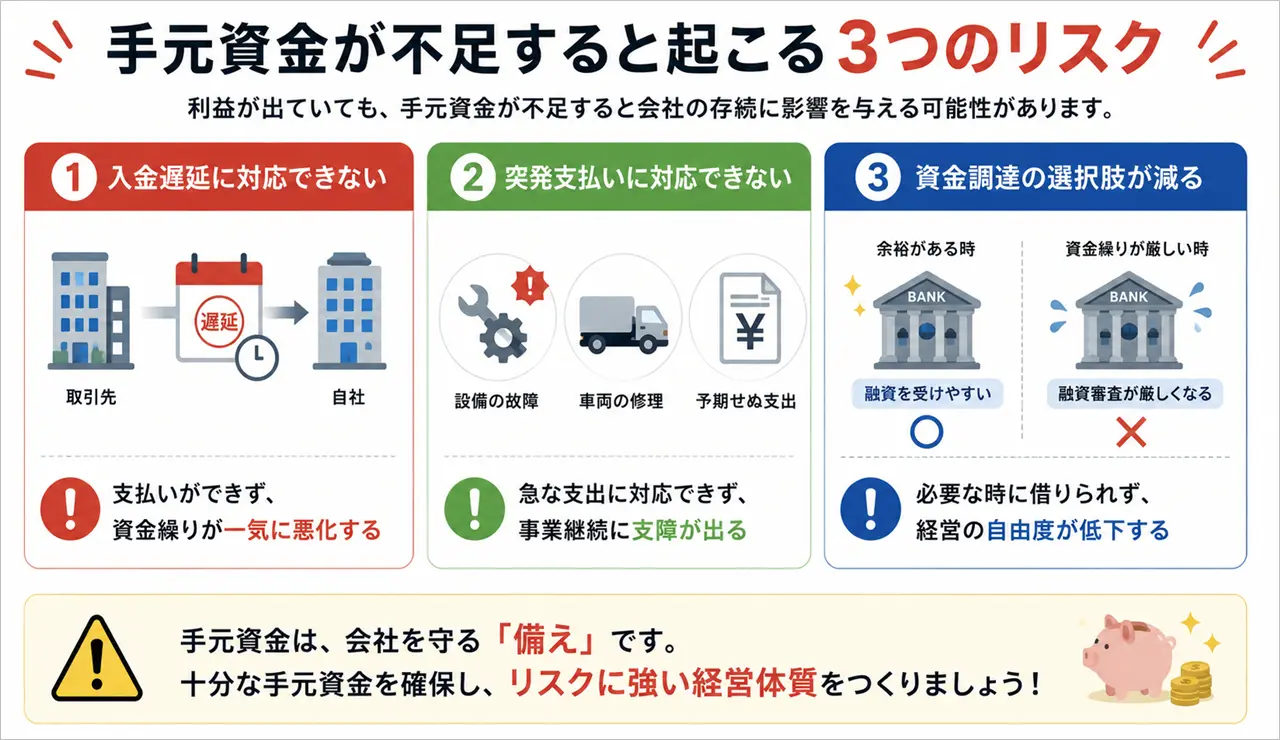

手元資金が不足すると、次のようなリスクが発生します。

利益が出ていても、手元資金が不足すれば支払いができなくなり、最悪の場合は資金ショートに陥ることもあります。

そのため、預金残高が減少している時は早めに対策を講じることが重要です。

中小企業では、売掛金の入金が予定より遅れることがあります。

例えば、取引先の経営悪化や経理処理の遅れによって入金日がずれ込むケースは珍しくありません。

しかし、手元資金に余裕があれば、一時的な入金遅延が発生しても支払いを継続できます。

一方で、預金残高がギリギリの状態だと、たった1件の入金遅延で資金繰りが悪化することがあります。

特に特定の取引先への依存度が高い会社は注意が必要です。

会社経営では予想外の支払いが発生します。

例えば、

などです。

こうした支出は事前に予測できないことも多く、突然まとまった資金が必要になります。

手元資金に余裕があれば問題ありませんが、預金残高が少ない場合は支払い自体が難しくなることもあります。

その結果、高金利の資金調達に頼らざるを得なくなるケースもあります。

手元資金が不足してから融資を申し込んでも、希望通りに資金調達できるとは限りません。

銀行は資金繰りに余裕がある会社の方が融資しやすいためです。

逆に、

という状態になると、融資審査は厳しくなります。

実際には、資金が必要になってから借りるのではなく、借りられる時に借りておく方が資金繰りは安定します。

手元資金は単なる預金ではなく、会社の選択肢を増やすための重要な経営資源と考えるべきでしょう。

手元資金は「月商1か月分あれば大丈夫」と一律に判断できるものではありません。

実際には、業種や支払いサイクル、固定費の大きさによって必要な金額は異なります。

そのため、自社に必要な手元資金を把握するためには、次の3つの視点で確認することが重要です。

最も簡単な方法は、月商を基準に確認する方法です。

例えば、月商1,000万円の会社であれば、最低でも1,000万円程度の手元資金を確保しておくことをおすすめします。

また、資金繰りに余裕を持たせたい場合は、月商2〜3か月分を目安にすると良いでしょう。

月商を基準にすると、自社の規模に対して手元資金が多いのか少ないのかを把握しやすくなります。

まずは現在の預金残高が月商の何か月分に相当するのか確認してみてください。

固定費を基準に考える方法も有効です。

固定費とは、

など、毎月ほぼ固定で発生する支出を指します。

例えば、毎月の固定費が300万円であれば、最低でも300万円以上、理想としては600万円〜900万円程度の手元資金を確保しておくと安心です。

売上は変動しますが、固定費は毎月発生します。

そのため、万が一売上が減少しても固定費を支払える状態を維持することが重要です。

現在の預金残高だけを見ても、本当に安全かどうかは分かりません。

重要なのは、現預金が増えているのか、それとも減っているのかです。

例えば、

という状況であれば、現時点では問題なく見えても、将来的に資金不足へ向かっている可能性があります。

逆に、現預金が増加傾向であれば、手元資金は改善していると判断できます。

そのため、現在の預金残高だけではなく、現預金推移も定期的に確認することが重要です。

現預金推移の見方については、下記記事で詳しく解説しています。

手元資金が不足している場合は、早めに対策を講じることが重要です。

資金ショート寸前になってからでは選択肢が限られてしまいます。

そのため、資金繰りに余裕があるうちから手元資金を増やす取り組みを進めましょう。

手元資金を増やす最も基本的な方法は利益を積み上げることです。

利益が出れば、その分だけ会社に現金が残りやすくなります。

もちろん、利益がそのまま預金残高になるわけではありません。

しかし、継続的に利益を出せる会社は、長期的に見れば手元資金も増加しやすくなります。

そのため、

などに取り組むことが重要です。

中小企業の資金繰りでは、「借りられる時に借りておく」という考え方も重要です。

融資を申し込む経営者の中には、

「借入金が増える」

「金利がもったいない」

と考える方もいます。

しかし、資金繰りが悪化してからでは融資を受けられないこともあります。

一方で、業績や資金繰りに余裕がある時は銀行も融資しやすいため、必要な資金を確保しやすくなります。

実際に、資金繰りが安定している会社ほど、将来に備えて手元資金を厚くしているケースが少なくありません。

金利は会社を守るための保険料と考え、必要に応じて借入金を活用することも検討しましょう。

手元資金を増やすためには、減少する前に対策を打つことも重要です。

そこで役立つのが資金繰り表です。

資金繰り表を作成すると、

を事前に把握できます。

例えば、3か月後に預金残高が大きく減少することが分かれば、早めに融資を申し込んだり、経費削減を進めたりできます。

逆に、資金繰り表がなければ、資金不足に気付いた時には手遅れになっていることもあります。

資金ショートを防ぐためにも、定期的に資金繰り表を更新することをおすすめします。

手元資金を増やすことも大切ですが、それ以上に重要なのは正しく管理することです。

預金残高だけを見て安心していると、資金不足の兆候を見逃してしまうことがあります。

特に中小企業では、利益と現金の動きが一致しないことも多いため注意が必要です。

会社経営では利益が出ていても資金ショートすることがあります。

いわゆる黒字倒産です。

例えば、

といった場合、利益は出ていても預金残高は減少することがあります。

そのため、

「利益が出ているから大丈夫」

ではなく、

「現金は増えているのか」

という視点で確認することが重要です。

利益と資金繰りの違いについては、下記記事で詳しく解説しています。

預金残高は一時点の数字に過ぎません。

例えば、月末時点では1,500万円の預金があったとしても、

のであれば、実際に自由に使えるお金はそれほど多くないかもしれません。

そのため、

「今いくらあるか」

だけではなく、

「今後どう推移するのか」

を見ることが重要です。

特に現預金が減少傾向にある場合は、早めに原因を確認しましょう。

手元資金を管理するうえで最も重要なのは、将来の資金繰りを把握することです。

そのためには資金繰り表の作成と更新が欠かせません。

資金繰り表を毎月更新していれば、

を事前に把握できます。

資金ショートする会社の多くは、資金が不足してから慌てて対応します。

一方で、資金繰りが安定している会社は、数か月先の資金状況まで見据えて行動しています。

手元資金を守るためにも、資金繰り表は定期的に更新するようにしましょう。

手元資金は、単に預金残高が多ければ良いというものではありません。

しかし、手元資金に余裕がある会社ほど、資金繰りのトラブルに強く、経営判断にも余裕が生まれます。

実際に、資金繰りに悩む会社と安定している会社の違いは、利益の大きさよりも手元資金の厚さにあることも少なくありません。

会社経営では、売上が突然減少することがあります。

例えば、

などです。

手元資金に余裕がない会社は、売上が少し落ちただけで資金繰りが厳しくなることがあります。

一方で、数か月分の手元資金を確保していれば、一時的な売上減少にも落ち着いて対応できます。

その結果、慌てて高金利の資金調達に頼ったり、無理な値下げをしたりする必要もなくなります。

銀行は預金残高や資金繰りの状況も確認しています。

そのため、手元資金に余裕がある会社は、

と評価されやすくなります。

逆に、預金残高が少なく常に資金繰りが厳しい会社は、融資審査でも慎重に判断される傾向があります。

将来の資金調達を有利に進めるためにも、手元資金を厚くしておくことは重要です。

手元資金に余裕がない状態では、経営者は目先の支払いばかり気にすることになります。

しかし、十分な手元資金があれば、

など、将来に向けた判断がしやすくなります。

経営者にとって手元資金は安心材料ではなく、将来の成長機会をつかむための経営資源です。

だからこそ、利益だけでなく手元資金の水準にも目を向けることが重要なのです。

手元資金は最低でも月商1か月分、できれば月商2〜3か月分を目安に確保しておくことをおすすめします。

手元資金が不足すると、

といったリスクが高まります。

また、利益が出ていても資金ショートすることは珍しくありません。

そのため、預金残高だけではなく、

も併せて確認することが重要です。

特に中小企業では、資金が必要になってからではなく、借りられる時に手元資金を確保しておくという考え方も欠かせません。

まずは現在の預金残高が月商の何か月分に相当するのかを確認し、自社に必要な手元資金を把握するところから始めてみましょう。