資金調達

カード選び

支払いを依頼しても入金してもらえないので、銀行口座の差し押えを検討しています。

具体的に、どうすれば銀行口座を差し押さえることができるのか、詳しく教えて欲しいです。

本記事では、こういった疑問にお答えします。

なお、本記事の筆者は、2009年から現在まで中小企業の資金繰り改善コンサルタントとして活動しており、年商数百万の個人事業主から年商10億円以上の企業まで、幅広く対応してきました。

こういった経験をもとに、本記事では、銀行口座を差し押さえる方法をまとめました。

「請求書を送っても全く払ってもらえない」、「銀行口座の差し押さえを検討しているけど、具体的にどんな準備が必要なのか?」とお悩みの方は、ぜひ参考にしてみてください。

最初に、銀行口座の差し押さえに必要なものから解説していきます。

銀行口座の差し押さえに必要なものは下記2つです。

上記のとおり。

銀行口座を差し押さえるには債務名義が必要です。

債務名義を取得していなければ銀行口座を差し押さえできませんので、まずは債務名義を取得する必要があります。

債務名義を取得と併せて、差し押さえ対象となる銀行口座の情報が必要になります。

銀行口座の差し押さえは下記2つの情報が必要です。

銀行口座が分からないと差し押さえできませんので、必須の情報になります。

基本的に1つの口座しか持っていないということは考えにくいので、複数の銀行口座を持っていると思って行動した方がいいです。

ちなみに、よくあるパターンは下記のとおりです。

このように、多くの事業者は銀行口座を複数開設している場合が多いので、可能な限り特定する必要があります。

銀行口座を特定する必要があるとはいえ、具体的にどうすれば特定できるのか気になりますよね、そこで、次の項目では、銀行口座を調べる方法を紹介していきます。

債務者の銀行口座を調べる方法は下記3つです。

上記のとおり。

債務者次第ではありますが、周辺をチェックすると口座特定に関するヒントが見つかることがあります。

よくあるヒントは下記のとおりです。

上記の順に解説します。

たまに、Webサイトの会社概要ページ欄に、「当社の取引金融機関」というような形で取引銀行を表示している場合があります。

削除される前に銀行名の情報を控えておけば、労することなく口座開設している銀行を特定できます。

事務所に訪問する必要がありますが、事業者によっては、取引銀行から貰ったノベルティを事務所で利用していることがあります。

など、銀行名が入っているので、どこの銀行と取引しているのか一目で分かります。

弁護士会照会制度を利用することで、債務者の銀行口座の情報を取得できます。

弁護士会照会を利用すると、弁護士会を通して、銀行口座を開設していると思われる銀行に情報開示請求を依頼し、依頼を受けた銀行は弁護士会に口座開設の有無、口座情報、預金残高などの情報を開示します。

ただし、銀行によっては情報公開に応じない場合もありますので、必ずしも口座情報を取得できるわけではありません。

弁護士会照会をかければ銀行口座を確実に特定できると思われるかもしれませんが、弁護士会照会をしたからといって、必ずしも相手の銀行口座が判明する訳ではありません。

銀行によっては弁護士会照会をかけても「お客様に対する守秘義務の観点から、原則として、本照会に対して回答することはできない」等というNG回答を出す銀行もあります。

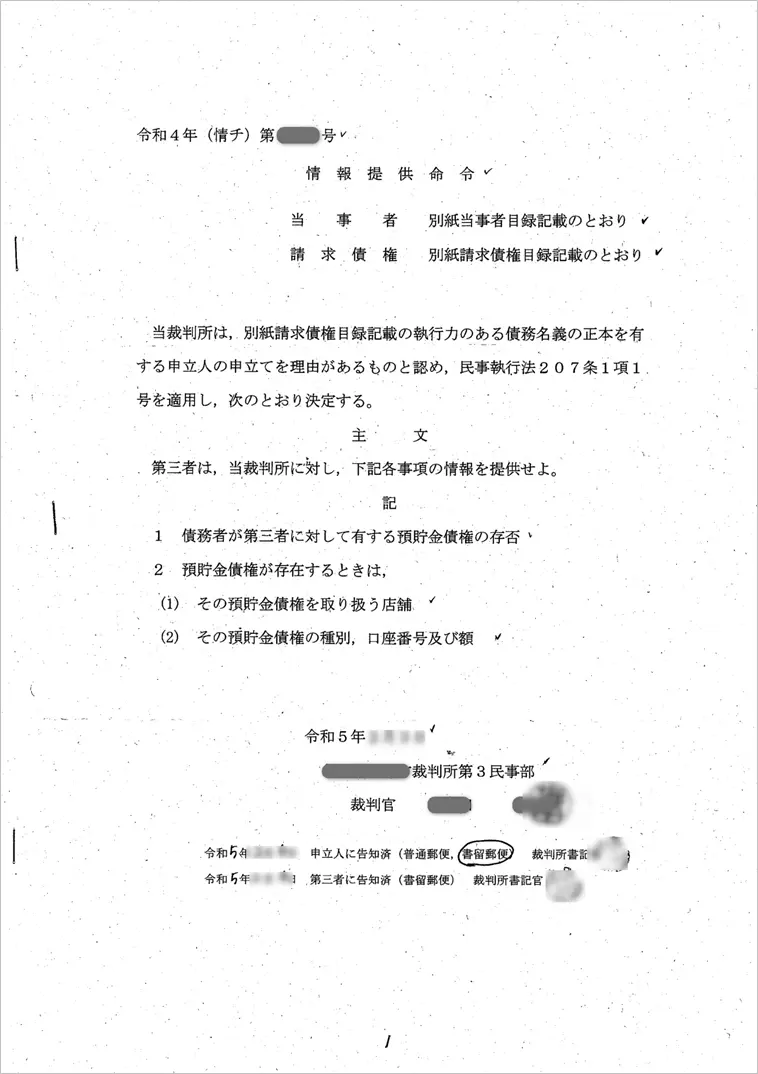

最も確実性が高いのが、裁判所の「第三者からの情報取得手続(「情報取得手続」と省略します)」を利用することです。

裁判所が銀行に対し、下図のような情報提供命令が発令します。

記載内容を見れば分かると思いますが、預貯金債権の存否(口座開設の有無)、取り扱い店舗(支店名)、預金の種類(普通/当座)、口座番号及び預金残高などの情報を取得できます。

参考リンク 第三者からの情報取得手続 | 裁判所

情報取得手続は債務者が銀行口座を開設していると思われる銀行に対し、口座の有無/支店名/残高などの情報を提供するよう命令する手続きです。

仕組みとしては、「銀行口座を開設している可能性がある」銀行に対して、情報を開示を求めることになります。

例えば、口座開設していると思われる下記銀行に対して情報開示を求め、回答を待つことになります。

仮に、債務者がネット銀行しか利用していなければ、情報開示は不発に終わります。

そのため、情報開示が不発に終わらないよう、債務者の事業所に近いメガバンク、地銀、信金・信組や、法人口座開設数の多いネット銀行に情報取得手続を行うのが一般的です

以上が債務者の銀行口座を調べる方法となります。続いて、銀行口座を差し押さえる時の注意点を解説していきます。

銀行口座を差し押さえる時の注意点は下記2つです。

上記のとおり。

銀行口座の差し押さえは費用と時間がかかります。

債務名義の取得と同等の効力がある仮執行宣言を取得するだけでも、2~3週間はかかります。

また、銀行口座の差し押さえは弁護士費用や申し立て費用(郵券・手数料など)がかかるので、費用をかけても回収できないリスクがあることに注意が必要です。

銀行口座の差し押さえは、1回の申し立てで1度きりです。

例えば、500万円の売掛金を回収するために銀行口座を差し押さえしても、銀行口座に5万円しか残っていなければ、5万円回収して終わりです。

このように、手間暇かけて差し押さえしても不発に終わる可能性があることにご留意ください。

以上が銀行口座を差し押さえる時の注意点です。続いて最後に、銀行口座を差し押さえる時のよくある質問とその答えを解説していきます。

銀行口座を差し押さえる時のよくある質問とその答えは下記のとおりです。

上記のとおり。

差し押さえの費用は、裁判所の手数料や弁護士費用などが含まれます。

具体的な費用は依頼する弁護士によって異なります。一般的には数万円から数十万円程度かかることがあります。

基本的には早いもの順なので、特定の法的優先権(担保権など)がある場合はその限りではありません。

差し押さえの手続き中に債務者が破産手続きを開始した場合、差し押さえは無効となります。

銀行に差し押さえ命令が届いてから1週間経過すれば、差し押さえた資金を支払って貰うよう、銀行に請求できます。

以上、銀行口座を差し押える方法を解説しました。

銀行口座の差し押さえは「債務名義の取得」と「銀行口座の情報(銀行名/支店名)」を必要とするため、費用と時間がかかりますが、回収できない状態を放置すると、なおさら回収が難しくなります。

回収できないと判断したら、1日でも早く差し押さえを実行に移せるよう、専門家に相談されることをおすすめします。、

人気記事 法人デビットカードおすすめ4選【経費精算が楽になる】